透皮贴剂赛道红火!中生制药、九典、海纳等加速布局,哮喘、镇痛重磅品种爆发

随着凝胶贴膏市场的不断拓展,一场激烈的竞争已经拉开帷幕。

2月11日,国家药品监督管理局(NMPA)发布药品批准证明文件,洛索洛芬钠凝胶贴膏获得批准。南京海纳医药科技股份有限公司顺利通过审批,这意味着在短短三个工作日内,该品种的获批企业数量迅速增加至4家,分别是湖南九典、苏州乐明药业、北京泰德制药和南京海纳,细分市场的竞争格局瞬间变得复杂而激烈。

无独有偶,就在几天前,2月7日发布的药品批准信息,也有三款贴剂产品十分引人注目。北京泰德制药的洛索洛芬钠凝胶贴膏获批,使其成为国内第三家获准生产该产品的企业,仅比苏州乐明药业稍迟了10天。此外,泰德制药自主研发的妥洛特罗贴剂也同期获批上市,作为国内首个用于气道阻塞性疾病的国产透皮贴剂,它成功打破了进口原研药长达18年的市场垄断。

戏剧性的是,泰德制药长期独占市场的氟比洛芬凝胶贴膏迎来了新的竞争者。武汉法玛星制药获得了该产品的生产批件,国内氟比洛芬凝胶贴膏市场由此从“一品独大”进入“双雄争霸”的新阶段。

这些新产品的获批,标志着透皮贴剂的大门已经被踹开,国内外用贴敷制剂市场正在快速扩容,竞争格局正在加速构建。

哮喘首仿+镇痛重磅贴剂中生泰德加固护城河

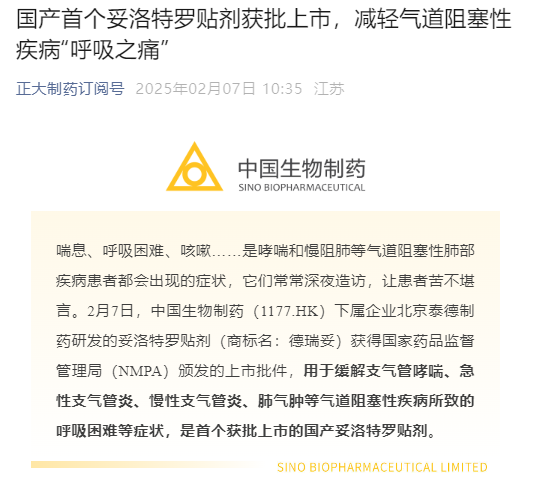

中国生物制药旗下的泰德制药是国内透皮给药领域的领军者,已拥有氟比洛芬凝胶贴膏(镇痛)、利斯的明透皮贴剂(阿尔茨海默病)等10余款上市产品。此次妥洛特罗贴剂的获批,标志着其在呼吸疾病领域实现管线延伸。据悉,公司目前布局的15个在研贴剂品种,覆盖帕金森、失眠等赛道。

据悉,泰德制药研发的妥洛特罗贴剂适用于缓解支气管哮喘、急性支气管炎、慢性支气管炎、肺气肿等气道阻塞性疾病所致的呼吸困难等症状,将由同属中国生物制药旗下正大天晴负责商业化工作,包括产品信息传递、学术推广、渠道分销等。

支气管哮喘(哮喘)和慢性阻塞性肺疾病(COPD)是我国最常见的慢性呼吸系统疾病。统计数据显示,我国≥20岁人群哮喘患病率为4.2%,患者总数达4570万例;COPD总患病人数约1亿,已成为国内第三大死因。这些疾病常表现为喘息、呼吸困难、咳嗽等症状,需长期用药管理,但传统吸入制剂存在儿童抵触、老年人操作困难、夜间“晨降”发作难控制等痛点。

妥洛特罗贴剂的透皮给药机制恰好解决了这些难题。患者只需睡前将贴剂敷于胸、背或上臂,药物即可通过皮肤缓释吸收,维持24小时稳定血药浓度,尤其能在凌晨4点“晨降”高峰时段持续舒张支气管,降低夜间急性发作风险。此外,贴剂避免了吸入制剂的误操作风险和口服药物的胃肠道刺激,半岁以上儿童及老年患者均可安全使用。

公开资料显示,妥洛特罗贴剂由雅培制药和日东电工株式会社于1987年共同开发,该产品于1998年在日本首次上市,2007年进入中国。据摩熵医药数据库显示,妥洛特罗贴剂在2024年(Q1~Q3)全国院内市场的销售额超1700万元,同比增长达24.53%,市场需求持续扩大。

尽管市场需求巨大,但因技术挑战,国内长期无成功仿制药。此次,泰德制药成功拿下国内首款仿制妥洛特罗贴剂,填补了市场空白,为哮喘与COPD患者提供了更多治疗选择。

迎来第四家过评的洛索洛芬钠凝胶贴膏,其原研企业为LEAD CHEMICAL CO., LTD,销售公司为第一三共株式会社。九典制药在原研厂商LEAD的洛索洛芬钠贴剂基础上进行了剂型改良,研发出洛索洛芬钠凝胶贴膏,并于2017年获得国家药监局批准上市,成为国内首仿产品。

在2025年之前,洛索洛芬钠凝胶贴膏一直是九典制药的独家产品,对公司业绩贡献显著,占据公司营收的半壁江山,有力推动了公司近年来业绩的持续增长。2018年,该产品的销售额仅为600万元。2019年,洛索洛芬钠凝胶贴膏被纳入乙类医保,医保价格为24.25元/贴。此后,其销售额呈现爆发式增长:2021年至2023年,九典制药的洛索洛芬钠凝胶贴膏年销售额分别达到8.49亿元(同比增长104.15%)、13.03亿元(同比增长53.54%)和15.47亿元(同比增长18.70%)。同时,九典制药的总营收也从2020年的9.78亿元增长至2023年的26.93亿元,增长近3倍,其中洛索洛芬钠凝胶贴膏实现销售收入15.47亿元,占公司总收入的58%。

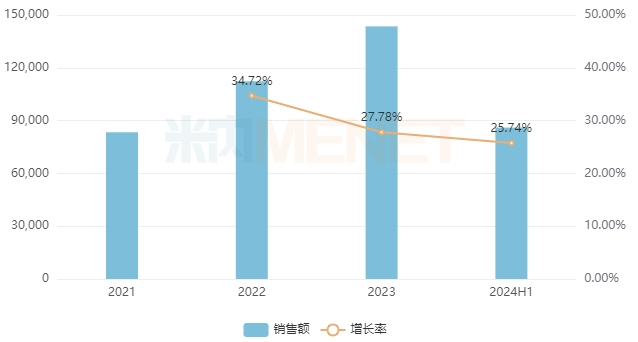

米内网数据显示,近年来洛索洛芬钠凝胶贴膏在中国三大终端六大市场的销售额均以两位数的增速持续增长,2023年超过14亿元,2024上半年以约26%的增速继续增长,在化药贴膏剂产品排名中稳居第二。

近年来中国三大终端六大市场洛索洛芬钠凝胶贴膏销售情况

2025年1月20日,乐明药业的洛索洛芬钠凝胶贴膏仅凭生物等效性试验(BE)获批上市,随后泰德制药、海纳制药的洛索洛芬钠凝胶贴膏陆续获批。加上九典制药,目前拥有洛索洛芬钠凝胶贴膏批文的企业总数已达到4家。

九典制药的独家优势被打破,股价在一个月内下跌超过40%,市场对其未来发展前景的担忧情绪不断蔓延。

业内人士指出,当前洛索洛芬钠凝胶贴膏市场正处于快速变革期,竞争格局正在加速重构。除了已经获批上市的4家企业外,还有多家药企的产品正在审评审批中,包括江苏万高药业、广东恒健制药、南京海纳制药、海南赛立克药业等。此外,浙江高跖医药、浙江昂立康制药等企业也在积极开展相关产品的生物等效性(BE)试验。

随着审评审批的加速,未来将有更多企业进入洛索洛芬钠凝胶贴膏市场。一旦竞争企业数量达到一定规模,且市场空间足够大,该产品可能会被纳入国家集采。

市场迎来创新红利透皮制剂研发快速崛起

透皮给药系统(TDDS)作为继口服、注射后的第三大给药体系,正成为中国医药产业转型升级的重要突破口。在政策红利的持续释放下,这个兼具技术含量和市场潜力的细分领域,正在上演一场传统与现代的技术博弈与市场重构。

据Research and Markets发布的报告显示,2023年全球医用透皮贴剂市场规模为78.8亿美元,预计到2029年将达到103.3亿美元,2024—2029年期间年复合增长率约为5%。

在中国,尽管新型透皮制剂市场起步较晚,但已呈现出蓬勃生机。

政策层面的支持为透皮给药系统的发展提供了有力保障。2016年国务院《关于促进医药产业健康发展的指导意见》首次将新型给药系统研发纳入国家战略层面,随后《中医药发展战略规划纲要(2016-2030)》进一步明确创新制剂的发展方向。具有里程碑意义的是,2020年CDE发布的《化学仿制药透皮贴剂药学研究技术指导原则》,首次构建起覆盖立题论证、工艺开发、质量控制的全链条技术标准体系,为行业规范化发展奠定基础。2022年5月,CDE针对外用局部给药药物制定了《局部给药局部起效药物临床试验技术指导原则》。

在政策的支持下,国内透皮制剂市场迎来了快速发展的机遇。据不完全统计,目前处于Ⅰ/Ⅱ/Ⅲ期临床研究及生物等效性(BE)试验阶段的透皮制剂企业(含中药传统贴剂)已超过80家。

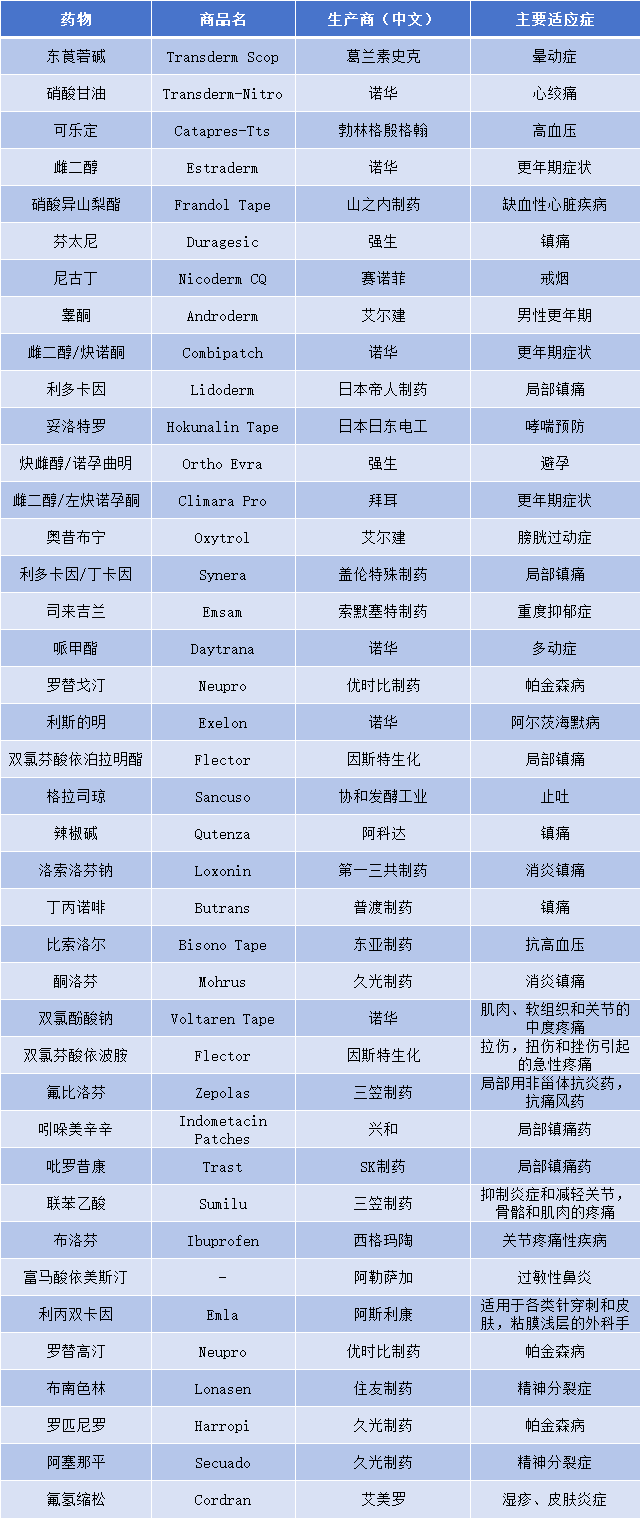

放眼全球,已有30多种药物成功开发为透皮制剂并获批上市。这些产品主要集中在消炎镇痛、精神类药物和激素类药物领域,市场的主要竞争者包括诺华、强生、赛诺菲、久光制药、三笠制药、泰德制药等药企。

相较之下,中国之前的贴剂市场主要以传统中药膏药为主,现代透皮制剂的种类相对较少,且产品多集中于局部镇痛领域,外用制剂市场仍具有巨大的增长潜力。

业内专家分析指出,鉴于中国巨大的人口基数和日益增长的医疗保健需求,中国透皮给药市场的规模有望实现数倍的增长,未来发展前景十分广阔。

推荐阅读

老牌药企,正在悄悄收集CAR-T

华东医药发布公告称,其全资子公司华东医药(杭州)与艺妙神州签订商业化合作协议,获得艺妙神州CD19的自体CAR-T候选产品IM19的中国独家商业化权益。

上市药企前三季度业绩集体报喜

10月10日,圣诺生物(688117)、东阿阿胶、国药现代等5只医药股对外披露了公司前三季度业绩预告,5只个股前三季度净利全部实现预增。

高层发文了!彻底解决药企回款难题

10月18日,中共中央办公厅、国务院办公厅印发《关于解决拖欠企业账款问题的意见》,通过健全法律法规体系和司法机制,对推进解决拖欠企业账款问题作出系统部署。

再难躺平,跨国大药企连药带厂一起卖

8月26日,优时比宣布:将出售在中国的成熟产品业务,涉及左乙拉西坦、拉考沙胺、罗替高汀贴片三款神经系统用药和盐酸西替利嗪片、盐酸左西替利嗪片两款过敏领域药物。

超26亿!成都药企达成今年首笔交易

1月10日获悉,康诺亚宣布,康诺亚生物医药科技(成都)有限公司就靶向CD38人源化单克隆抗体CM313与Timberlyne Therapeutics达成独家授权许可协议。