蓝鸟被收购,辉瑞砍管线!基因疗法还有未来吗?

特殊疾病领域面临的技术突破与商业化现实,将让基因治疗市场迎来怎样的变革?

近日,基因治疗领域的明星企业蓝鸟生物(Bluebird bio)宣布被私募巨头凯雷集团(Carlyle Group)和SK Capital以总价约1亿美元收购。这一交易标志着总市值曾经高达300亿美元的“独角兽”企业,最终还是选择了“卖身”。

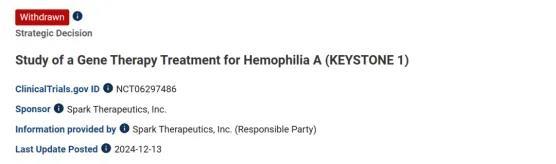

无独有偶,媒体消息显示,辉瑞将于近日终止B型血友病基因疗法Beqvez(fidanacogene elaparvovec)的开发和商业化。此前,Beqvez 于2024年4月获得美国FDA批准上市,并自7月起在欧洲上市。

基因疗法领域作为生物医药领域的前沿技术,近年来在罕见病和遗传病治疗中展现了极具突破性的潜力。然而,细分赛道接连发生明星企业出售和大型MNC终止开发项目,势必引发业内对基因疗法商业化前景的担忧和思考。

基因治疗“独角兽”商业化依然挑战重重

成立于1992年4月的Bluebird Bio,Inc.(蓝鸟生物公司),最初名为Genetix Pharmaceuticals。公司由麻省理工学院教授Philippe Leboulch和Irving London创立,总部位于美国马萨诸塞州剑桥市。2010年9月,公司更名为Bluebird Bio,并正式进入基因治疗领域。2013年6月,Bluebird Bio在纳斯达克上市,筹集了1.16亿美元。Bluebird Bio曾是基因治疗领域的先锋,专注于开发针对严重遗传疾病和癌症的基因疗法。

2018年初,蓝鸟生物的股价一度飙升,峰值高达152美元/股,对应市值近300亿美元,成为全球领先的基因治疗开发公司之一。据悉,其核心产品Zynteglo(定价280万美元)、Skysona(300万美元)和Lyfgenia(310万美元)分别针对地中海贫血、脑肾上腺脑白质营养不良和镰状细胞病,一度被行业寄予“一次性治愈”的厚望。

然而,就实际情况来看,基因治疗产品高昂的定价和狭窄的患者群体让蓝鸟生物推行商业化变得十分困难。据统计资料显示,Zynteglo 2023年销售额为1670万美元,截至2024年11月累计治疗35例患者;Lyfgenia仅完成4例患者治疗。三款疗法总销售额2023年为2910万美元(Zynteglo 1670万、Skysona 1240万);Lyfgenia虽与Vertex的CRISPR疗法同日获批,却因价格高出90万美元且因存在安全问题遭FDA发出黑框警告,市场份额被挤压。据统计,2020—2023年蓝鸟生物累计净亏损超40亿美元,2023年研发费用2.3亿美元,营收仅927万美元。2025年收购前股价跌至0.7美元/股,市值缩水99.5%。即便公司曾通过人员精简、拆分剥离等方式降本,但现金流仍无法覆盖研发与运营,最终蓝鸟生物选择了以地板价“卖身”。

根据此次的收购协议,凯雷和SK Capital将向蓝鸟生物提供资金,以促进蓝鸟生物治疗镰状细胞病、β地中海贫血和脑肾上腺脑白质营养不良患者的基因疗法的商业化。据外媒最新消息,蓝鸟生物股东将获得每股3美元的现金,这意味着其股权价值为2916万美元;投资公司还提供了每股6.84美元的额外支付,这代表约6648万美元的付款,但条件是达到所约定的销售里程碑。最终总计,交易总额约1亿美元。

此次收购蓝鸟生物的两大资本力量凯雷集团与SK Capital均来头不小,凯雷集团(The Carlyle Group)成立于1987年,总部位于美国华盛顿特区,是一家全球知名的投资公司,专注于私募股权投资。公司由威廉·康威、丹尼尔·达尼埃洛和大卫·鲁宾斯坦创立,三位创始人此前均在投资银行界积累了丰富的经验。凯雷集团的投资领域广泛,涵盖航空航天、国防、医疗保健、技术、消费零售等多个行业。截至2024年,凯雷管理的资产规模达到4200亿美元,拥有超过2100名专业人员,其全球业务覆盖六大洲的31个办事处。凯雷集团以其卓越的投资回报率、全球影响力和多元化的投资组合而闻名,尤其在私募股权、房地产、基础设施和信贷等领域表现突出。

SK Capital是一家领先的私募投资公司,成立于2007年,总部位于美国纽约。公司专注于特种材料、化学品和生命科学领域,通过其行业、运营和投资经验,将企业转化为更高绩效的组织。SK Capital的投资组合公司年收入约为140亿美元,全球拥有超过2.5万名员工,并在30多个国家运营超过200个工厂。

业内有观点认为,此次收购的核心条款体现出一定“赌注”的色彩。从现金部分来看,股东每股获得3美元,较宣布前股价(约0.5美元)溢价500%,但较历史高点仍不足1.5%。此外条款还包含对赌协议,若现有疗法在2027年底前销售额达6亿美元,股东可再获6.84美元/股,总价近10美元。据悉,蓝鸟生物2024年上半年总收入仅3467万美元,三款产品合计销售额不足2000万美元,想要达成这一目标绝非轻而易举。

目前,基因治疗作为“一次性治愈”的革命性技术,仍处于从科学突破向商业化普及的过渡期。蓝鸟生物的案例表明,行业需在安全性、成本控制与支付模式上实现平衡,同时依赖技术创新、资本协作与政策支持的三重驱动。

MNC巨头直面挑战,基因治疗何时再现曙光?

基于基因治疗当前面临的发展瓶颈,面对商业化的实质性难题即便是有成熟技术手段和丰富商业化经验的MNC巨头也望而止步。随着辉瑞、罗氏等头部企业纷纷在基因治疗赛道折戟而不惜剔除部分管线,细分领域的市场格局逐渐收窄,基因治疗这个本就备受瞩目的赛道也因此再度引起大众的关注。

据媒体报道,辉瑞将终止B型血友病基因疗法Beqvez(fidanacogene elaparvovec)的开发和商业化,该产品以350万美元的高昂价格,曾经备受市场瞩目。

关于此疗法的终止,辉瑞官方表示,主要原因是“患者和医生对血友病基因疗法兴趣有限”。自获批以来,没有患者接受过商业化的Beqvez治疗。同时,随着Beqvez退市,辉瑞不再有任何基因治疗处于临床或商业化阶段,但其还拥有另一款已上市的长效血友病疗法Hympavzi。

回顾辉瑞制药基因治疗领域的布局以及近年来的举措,辉瑞曾在早期表现出对于基因治疗技术的探索热情和对其产品全球商业化推广的信心。但是在商业化层面,导致医保谈判困难、患者覆盖受限,实际完成的治疗案例鲜少,整体的营收让基因治疗方面的管线逐渐承压。

辉瑞基因疗法的故事开始于2014年,当年12月8日辉瑞宣布将启动一个基因疗法平台,用于研究血友病和镰状细胞病等遗传疾病的潜在治疗方法,同时与Spark Therapeutics达成协议,共同开发针对B型血友病的基因疗法SPK-9001(Beqvez)。

而后辉瑞制药在基因疗法领域的布局呈现出逐年扩增的态势,包括收购整合资源以拓展丰富自身的产品管线,辉瑞大手笔投入基因治疗一度引起资本市场的热切关注。

2016年,辉瑞以6.45亿美元的总金额收购Bamboo Therapeutics,率先布局DMD基因疗法;2017年至2018年,辉瑞先后两次与Sangamo Therapeutics达成合作,布局ALS和A型血友病基因疗法;2019年,辉瑞以6.3亿美元收购Vivet Therapeutics的15%股权,获得威尔逊病(Wilson Disease)基因疗法VTX-801的全球独家开发和商业化权利。

基于以上一系列收购与合作,辉瑞逐步构建了覆盖多种罕见病在内的基因疗法管线,因而辉瑞曾在2020JPMorgan大会上公开表达“辉瑞致力成为基因治疗领域的领导者”的雄心壮志。

但在2023年7月,事情出现了转折,辉瑞将早期研发阶段的基因疗法以高达10亿美元的价格卖给了阿斯利康旗下的罕见病部门Alexion。自此辉瑞制药开始剥离基因治疗管线。

2024年6月,辉瑞的杜氏肌营养不良症(DMD)基因疗法fordadistrogene movaparvovec(PF-06939926)则因Ⅲ期CIFFREO研究未达到主要终点而折戟。同年9月,辉瑞撤回市场上的所有批次镰状细胞贫血疗法 Oxbryta,同时,将终止所有相关临床试验及扩大准入计划。此次决策源于最新临床数据,Oxbryta在镰状细胞病患者群体中的总体效益不再足以覆盖其风险,特别是血管闭塞危象与死亡率之间的不平衡。

2024年12月,辉瑞终止了与 Sangamo Therapeutics 合作的血友病 A 基因疗法giroctocogene fitelparvovec(giro-vec),尽管该产品在三期临床试验中取得了积极结果,并即将提交监管申请。辉瑞在短短一年时间撤除其先前大力发展的数条基因疗法管线,引发行业热议。

不仅仅是辉瑞,罗氏近年来也陆续砍掉基因治疗管线,包括收购基因治疗公司Spark Therapeutics而获得的两款针对A型血友病的基因治疗。

2024年12月,罗氏(Roche)宣布终止子公司Spark Therapeutics开发的血友病A基因疗法SPK-8011(dirloctocogene samoparvovec)的三期临床试验。SPK-8011曾是由Spark Therapeutics开发的血友病A基因疗法,目标是通过将FVIII基因导入肝脏,恢复血液的凝固功能,从而减轻出血症状。据ClinicalTrials.gov显示,这项研究于今年3月启动,但遗憾的是,从未真正招募过任何患者。撤销原因被归咎于罗氏的“战略决策”。

业内观点分析认为,蓝鸟生物因长期亏损和现金流风险被迫低价出售,而辉瑞等行业巨头也因基因疗法管线的商业化挑战而选择退出,直接反映出资本对高风险、高投入领域的态度正在发生转变。在这一过程中,政策创新、资本耐心与跨学科协作将成为决定基因治疗能否实现规模化应用的关键因素。

推荐阅读

澎立生物执着上市

未实现科创板上市的澎立生物医药技术(上海)股份有限公司(以下简称“澎立生物”)仍执着于资本市场,选择绕道被科创板公司奥浦迈(688293)并购来实现曲线上市。

核心人员离职 荣昌生物添变数

深度参与荣昌生物(688331)临床及注册申报工作,陪伴公司走向资本市场的公司前首席医学官何如意于近期辞职,将不再担任公司董事、核心技术人员。

左手瘦身右手并购 海利生物收函

在业绩下滑的背景下,海利生物(603718)抛出了重组计划,拟进行重大资产购买及重大资产出售,一方面进军口腔修复业务,一方面剥离难以控制经营决策的相关资产。

实验动物赛道红火!百奥赛图、药康生物、南模生物竞相卖鼠,谁是医药创新“最强辅助”?

伴随着全球新药研发壁垒越来越高,通过模式动物验证临床前候选药药效和安全性的重要性愈发凸显,模式动物市场成为新药研发领域的下一片蓝海。