药店“雪崩”倒计时:每天274家闭店,“贱卖”最大连锁仅是开始

几天前,国药一致发布了2024年业绩快报,以国大药房为主要载体的零售板块,净利润亏损11.04亿元,同比下降309.53%。作为中国的“万店巨头”,国大药房折射了行业面艰难。

同一时间,全球第一大连锁药店沃博联(Walgreens Boots Alliance),宣布将被私募股权公司Sycamore Partners以100亿美元价格私有化,包括债务在内的交易总值达237亿美元。这一价格,相对于沃博联十年前市值直接打了一折。

命运再次相撞。

8年前,沃博联通过其控股香港子公司,战略投资27.67亿元收购国大药房40%的股权。这一联手承载了国大药房的野心,当时国大药房已连续5年是全国销售规模排名第一的医药零售企业,但在销售额上,相比一心堂、老百姓、益丰等民营连锁药店,国大药房的盈利能力略低。引入沃博联,是想增强运营能力,助力业绩增长。

但8年后,沃博联这轮“月亮”不再圆了,国大药房也打响了关店“第一枪”,中国的头部上市公司市值集体狂跌,行业从“关店潮”迈入“破产潮”。昔日资本暗流涌动下内化出的大批连锁药店最终的乐观,似乎也已陨落。

巨头“杀了”巨头

沃博联的崩盘,预示了无限规模化与以资本意志决定的药店整合,最终会遭到反噬。

这家经历了美国经济大萧条和二战的药品零售“巨无霸”,巅峰时期创下2.5万家门店战绩,是在当时“单体退,连锁进”常态及行业马太效应下所有头部连锁窥探的样本。“批零一体化战略,极其成功的自有品牌战略,业内首创的多元化经营模式,很早创制的‘两分钟冲刺’送药到家模式,靠‘并购+自建’搭建起的规模化护城河……”在《医药新零售》联合作者刘小东眼里,沃博联的打法曾经十分具有前瞻性,也一直是医药零售领域的佼佼者。

“早前,中国很多连锁药店发展都是以‘模仿欧美连锁化+对标日本业态创新’为主轴。”医药行业资深营销专家李众向E药经理人表示。如今,沃博联的轰然倒塌似乎暗示出,国外的月亮不再更圆了。

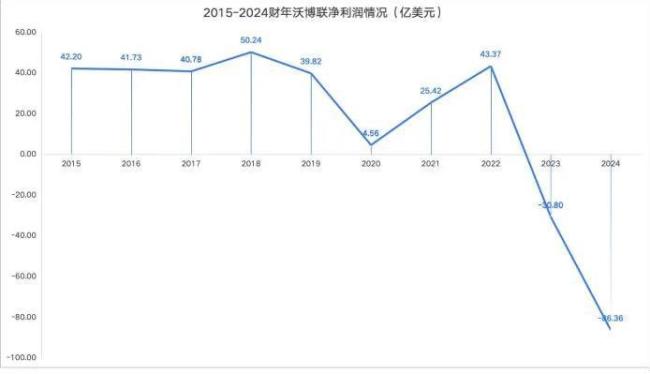

2024年,沃博联迎来了历史性的“至暗时刻”:净利润亏损600多亿,负债总额较10年前翻了一倍,断臂式关店,股价历史性崩盘,市值10年蒸发90%,资本市场信任彻底丧失。

来源:东方财富Choice数据

这一败局,归根结底,是实体零售模式失效、战略决策失误、资本运作失衡与行业变局共振的结果。

“沃博联的问题集中出在最近10年。”刘小东指出。

穿越百年周期的沃博联,形成了“抢地盘”的扩张底层逻辑和路径依赖:以实体门店规模化等重资产运营为核心目标,通过多起跨国收购,整合欧美市场形成“药店+日用品”综合零售模式,构建全球化的零售网络。

2014年,已是当时美国最大的连锁药房集团沃尔格林,用153亿美元收购欧洲医药流通“一哥”联合博姿,合并形成后来的沃博联。

但这一轰轰烈烈的新起点,反倒成为其走下坡路的分水岭。

首先,资本运作失衡。

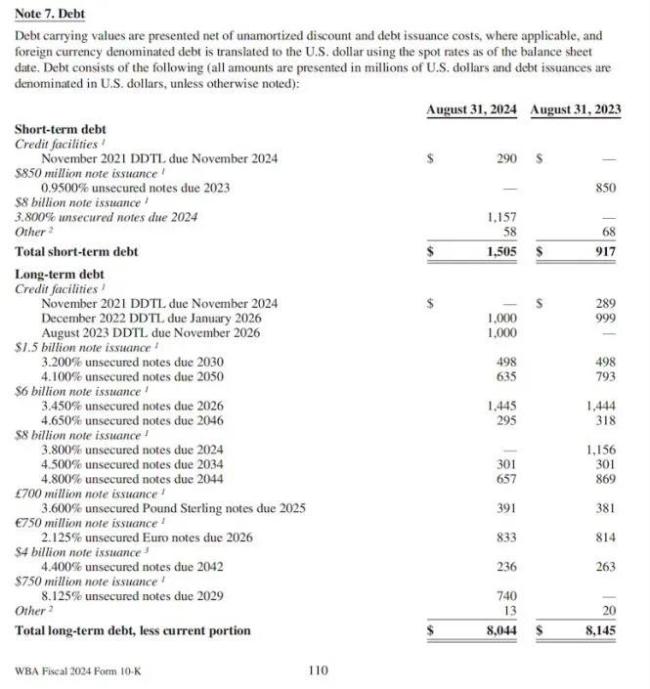

来源:沃博联2024财年年报

叠加后面几笔大并购,尤其是花40多亿美元现金将全美第三大连锁药店RiteAid(于2023年申请破产重组)收入囊中,造成了严峻的债务危机:

短期债务持续激增,2024年短期债务达15.05亿美元(2023年为9.17亿),挤压现金流;

持续发行新债滚动偿还旧债,但高息债务占比上升推高了财务成本;

部分长期债务在2024年转为短期债务,想拆东墙补西墙,但再没墙可拆。

财报显示,截至2024年8月,沃博联拥有约95亿美元的未偿债务,包括短期债务。

其次,战略定位失焦,“重资产”动作频繁。

众所周知,2017年、2018年是医药零售市场底层逻辑悄然扭转的关键探索期,但沃博联仍依赖于原有的路径,当同行敏锐地布局线上、“敌军”亚马逊等以线上直销猛攻,同时竞争对手CVSHealth斥巨资收购保险公司Aetna,打通了“医-药-险”闭环时,沃博联却还在花重金收购数千家门店,并承担其部分负债,然其收购标的多数陷入了烂资产“怪圈”。

最致命的是,对旧路径的深度依赖,艰难抵抗着实体药店利润快速摊薄的现实。

北京中医药大学卫生健康法治研究与创新转化中心主任邓勇看到,美国医保政策调整,如联邦医保Medicare红蓝卡对药费自付额等的规定变化,影响了药店报销率,随之降低其利润空间,同时,包括人力、租金、水电等在内的药店运营成本攀升。

另外,“国外主要是商保介入医疗付费市场,医院严格执行DRG/DIP付费方式,处方外流基本到药店。商保对控费更严格,因为控费是保险公司的企业经营行为,商保公司要盈利,就不会让药店赚太多钱,因此药店的加价空间被严格限制。”海口笛扬医药科技发展有限公司创始人、著名OTC与药店研究专家李从选表示。

据医药营销专家李众观察,“亚马逊对美国实体药店的冲击,比国内电商强劲很多。”同时,沃博联在健康服务模式上迭代也完全与行业发展主线脱节,早期“两分钟冲刺”模式并未升级为数字化健康管理生态,无奈停留在了单一药品销售层面,被最简单的“买卖送”思维所禁锢。

错过了转型的最佳时期,加上未预见和警觉医药电商的崛起,即便后来沃博联想补课也无力回天了。

哀其不幸、怒其不争。资本市场看到的是,这家巨头难以改变的创新惰性和老是错位、姗姗来迟的缓慢步伐,故其估值一路下滑至今天这个地步。

资本炒作式的野蛮扩张

当被问道,沃博联从千亿美元市值跌落神坛,再到仅100亿美元估值被私募股权收购的过程,能给中国的连锁药店行业带来哪些经验教训时,多位受访者都提到了同一个关键点——规模效应已经沦为了规模陷阱,国内药店企业还是早点脱身为好。

回溯历史,早些年的“跑马圈地”让诸多连锁药店尝到了双位数高速增长的甜头,尤其是城镇化率的提升,再叠加政策明确药品零售连锁率接近70%的目标,以及高悬于空中的处方外流趋势之时,一场属于连锁药店行业的“抢食”赛程拉开帷幕。

然而,当资本逐利的“劣根性”暴露出来,让这段巨头圈地成长的历史,在掺杂入资本炒作、舍本逐利后,畸变为资本炒作式的野蛮扩张。甚至在2017年,高瓴资本携百亿入场组建高济健康,在大参林、一心堂等还停留在三五千家量级之时,仅在短短一年内就将高济健康的门店数量拓展至万家。彼时,“万家”似乎成了药店行业衡量实力的标尺。

“当一家药店的收购溢价率从1.5降到0.7的时候,行业已经走向畸形发展。”李众告诉E药经理人,药店行业已经脱离了原有逻辑,当整体门店数量达到40万家后,药店甚至变成了资本炒作的工具,“有人开药店就是为了把店卖出去。”

因此,在一笔笔炒作中,我国的药品零售连锁率的确在无限向70%逼近,但整体规模也突破了70万家。一个公认的事实是,市场不需要这么多药店,洗牌已经开始了。

起初不过只是一个街区的单体门店从三家变成一家、一家上市公司终止定增,直到倒闭的门店在每个街区发生。

时间也仿佛被按下加速键。2024年中报发布季之时,行业还被裹挟在规模效应的魔咒里,“大家仍在跑马圈地,企业要先保住现有的市场地位,以后再说怎么提高效益去赚钱。”刘小东直言。

E药经理人统计,即使在2024年上半年,呈现出“四大”上市连锁中仅有益丰药房的营收净利实现双增,而大参林、老百姓、一心堂,都呈现归母净利润、扣非净利润双降,营收仅小幅增长的境况。但他们仍然未停止扩张步伐。其中大参林扩增超2000家,益丰药房、老百姓、一心堂分别净增超千家。

“四大”连锁药店2024年前三季度新增门店及业绩情况(数据来源:企业财报)

然而仅仅在不到半年时间后,扩张就被抛却脑后。来到2024年年底,上半年仅新增100多家门店、打响反规模效应第一枪的国大药房,现如今已经有6家子公司破产清算,甚至“亏”出10亿元。大参林、老百姓等也纷纷官宣不再新开门店和并购。

这场为期8年的扩张竞赛,进入倒计时,即使以“赚钱”为衡量指标,除了中途出售门店“退赛”的玩家,也几乎无人胜利。

中康数据显示,2024年全国零售药店的闭店率达到5.7%,2023年闭店率为3.8%,看上去仅有2%的差值,却是万家门店的消失。甚至与人预计,2025年的关店数量将达到10万家,也就是说每天就会有至少274家门店关停。

药品零售连锁率接近70%的目标已经无人再提,整个行业都充斥着连锁药店扩张的自顾不暇与单体药店的艰难求生。“中国连锁药店行业的出清还需要至少5年时间。”李众直言。

传统药店会消失吗?

当国外的月亮不再更圆,根据国外经验得出的数据或许也失去了借鉴意义。

有观点借鉴欧洲的行业模式计算出,以目前我国14亿的人口规模来看,最终40万家药店、店均服务人数在5000人左右将是未来的理想状态。

但也有一位受访者算了一笔账,当京东和美团等曾凭借O2O模式和低价无限挤压药店生存空间后,如今又下场蚕食线下门店的市场了。“如果他们建设仓储,按照三公里画圆,一个100万人口的城市,8家门店足矣。”

而那些在京东、阿里健康等互联网平台开设线上店铺的连锁药店,也需警惕“自己的用户变成平台的用户”。互联网电商作为线上平台,盈利方式既可以依靠自营,也可以依靠抽成,“用户在哪卖药,电商都会赚钱。”刘小东指出。

这就意味着,即使连锁药店们接受了未来仅有小幅利润率,减慢扩张、闭店、拓展线上渠道,“蜷在那,慢慢的活”,或许也不再可行了。

“连锁药店未来的盈利思维应该是给顾客创造价值。”多位受访者一致认为,差异化与专业服务,才将是未来连锁药店的价值所在。

首先是要抛却逐利思维。有观点认为,连锁药店转型的最大阻碍是“高利润产品+高提成”的销售模式未能打破。例如通过提升药店配备执业药师的专业性与门槛,给予药师服务费,发挥执业药师在改善基层用药错误率方面的作用,从而彰显药店区别于医疗机构的价值。

其次是产品结构优化。“凡是靠刷医保来实现增长的药店,是不可能持续增长的。”当医保控费成常态,且触手不断延长,药店要想摆脱医保控费的限制,只能走多元化。

“连锁药店应该去掉的,不是连锁,而是‘药店’。”有受访者直言。

李从选列举出了中国药店未来的10种业态模式,包括处方药调配药店(门诊统筹定点药店、双通道、DTP)、大健康药店、慢病管理药店、药妆店、养生中药店、药械店、AI无人药店等。

此外,未来出现药店丰富业态的前提是——从“粗放扩张”转向“精准经营”。邓勇建议,我国连锁药店要进行门店优化,合理布局门店位置,提高单店销售额和利润;对客户进行分层管理,根据消费频次、金额、用药需求等对客户分类,提供个性化服务和营销,提高客户满意度和忠诚度。

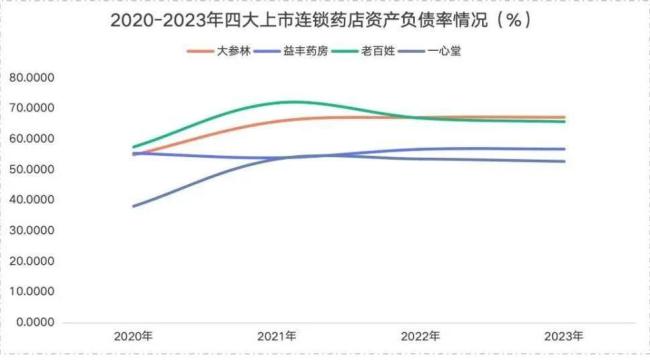

不过,还有一个问题等待回答,当每家负债率都高于50%时,连锁药店们还有多少钱转型?谁能扛过转型阵痛期?

2025年,一场关于价值创造的战役,终于在连锁药店行业打响了第一枪。但是一切的前提都是,自身角色定位与价值认知的觉醒。

结语

在时代浪潮与技术革命的双重冲击下,传统药店的转型已非选择题,而是生存命题。行业的未来不在于固守实体与线上的物理边界,而在于重新锚定专业服务的价值坐标——执业药师审方的严谨性、慢病管理的精准度、健康需求的预见性,这些无法被仓储物流替代的人文温度,正是药店抵御技术颠覆的护城河。

推荐阅读

药店大洗牌!连锁巨头两月内5家公司破产

背靠大树好乘凉的逻辑不再?医药零售行业进入出清阶段,不到两个月的时间,国药一致旗下有五家连锁药店宣布启动破产清算。

医保局发文:药店不得无故拒售无追溯码药品

一省发文,要求定点零售医药机构对无追溯码药品,可纳入“白名单”管理,正常进行医保结算,不得无故拒收、拒售和退回无追溯码药品。

央视曝光医保基金流失“黑洞!国家医保局飞检药店!

近日,多起医保基金流失大案被曝!央视新闻揭秘药店上万张手写处方,造成百万医保基金流失;武汉警方破获一起跨越21省、涉案金额高达200万元医保诈骗案。

流感进入高发期,多地“流感神药”需求暴涨,有药店涨价至300元一盒

近期流感高发,继去年的奥司他韦后,今年的“流感神药”玛巴洛沙韦再度引发一股购药热潮。

国家医保局力推!一省要求,药店明年底药品扫码、上传率实现100%

国家医保局发文催促,各省加速落地药品追溯码工作。一省要求零售药店在2025年年底前药品扫码、上传率实现100%。