药店关门破产潮来袭!国药系率先“出击”,2025药店命运几何?

图源:网络

先是国药一致宣布对三家控股公司破产清算。据2024年12月30日一则公告显示,国药控股国大药房有限公司下属3家公司进行了破产清算的立项。三家公司分别为安徽国大药房连锁有限公司、国药控股国致药房连锁(河源)有限公司、山东成大方圆医药连锁有限公司。

然后是多地药店停业。1月6日,辽宁省、贵州省、甘肃省、河南省等多地药监局发布了一系列药店将被依法注销《药品经营许可证》的公告。

上述公告涉及的连锁药店,旗下门店大多在30家左右。有的是主动申请注销,有的是到期未续,更深一层的原因,可能跟经营风险、行业整合、政策变化等多重原因有关。

其实早在去年年中,随着各大药店上市公司相继公布2024年中期成绩单时,就有不少业内人士预言了药店“闭店与破产潮”的来临,但当预言成真时,依然有些无所适从。

潮水已至,趋势已成,相比惋惜感叹,更值得关注的,还是那个不变的命题:接下来该怎么办。

从关店,到破产

国药一致三家控股公司的破产清算,其实是去年上半年以来潮水的延续。

2024年上半年,国药一致零售业务(主要为国大药房)成为了对国药一致业绩负面影响最大的板块,营收与净利均出现了断崖式下滑。报告期内,国大药房实现营业收入112.02亿元,同比下降9.30%,实现净利润-0.14亿元,同比骤降104.81%。

当年三季报趋势依然不见好转,报告期内实现营业收入163.97亿元,同比下降7.47%;实现净利润-0.39亿元,同比下降110.36%。

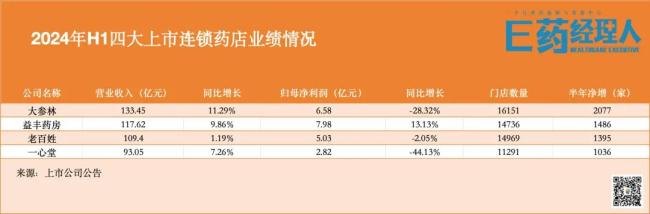

公开数据显示,截至2024年上半年,我国药店总量已经突破70万家。大参林、一心堂、老百姓、益丰药房四大上市连锁药店的门店数量都再次创下历史高峰,进入了“万店时代”。

盛极必衰,顶点之后就是下滑。除了国大药房外,益丰药房、大参林、老百姓、一心堂四大上市连锁药店中,前三季度仅益丰药房的营收净利实现双增,大参林、老百姓、一心堂的归母净利润降幅分别高达26.93%、12.06%、57.36%。

严峻形势下,大参林、老百姓都官宣暂时不再新开门店和并购,以及不再向新的省份扩张。且综合上述四家连锁药店和漱玉平民、健之佳六家连锁药店2024年前三季度的发展情况来看,每家连锁药房均有闭店的情况,闭店数量在25-454家不等。

头部玩家表现尚且如此,腰部和底层玩家更加难以招架,于是“关店潮”开始席卷。中康数据显示,2024年上半年全国药店闭店数量超过15000家,虽然药店整体数量仍在增长,但增速已经明显放缓。

为什么会出现这样的情况?表面上是竞争激烈,客流减少,客单价下滑的原因——中康数据显示,2024年上半年,全国药店店均销售额同比下滑10.6%,其中客单价同比下滑8.9%。

但更深层次的,是行业“内卷”加剧、特殊时期红利消退、线上电商竞争激烈、基层医疗分流、药品价格强监管等多重因素的共同作用下导致的共同结果。尤其线上医药电商的发展目前还处于起步期,一旦公众习惯了网购药物,单家药店能够辐射到的区域将迅速扩大,进一步压缩彼此的生存空间;另一方面,社区药店的影响力仍在增长,客流量正逐渐增多,这一趋势也未达顶峰。

对药品价格的监管也在逐步加强。去年,随着国家医保局办公室印发《关于加强区域协同做好2024年医药集中采购提质扩面的通知》,专门提出要鼓励村卫生室、民营医疗机构和零售药店参加集采,定点零售药店上省平台采购也成为了大势所趋。

集采药品进零售药店的工作一直在持续推进。河北省、湖南省、陕西省等多个省份都在推动“集采药品进零售药店”的工作,相关部门的要求主要针对“五统一”,即统一悬挂集采专识标牌、统一设置集采药品专区(柜)、统一双标签公示价格、统一销售价格承诺、统一监督管理。同时要求药店明确标识集采中选价格,加价不得超过15%。一些地区还将院内和院外两套挂网系统实现了合并,医院和药店的价格均实现一体化管理。

竞争压力、合规压力增加了成本,价格监管限制了利润。再三权衡下,2024年以来,许多药店甚至主动要求退出了医保业务,开始向其他方向转型。更有一些人在“闭店潮”的裹挟下,选择了破产清算。岁末年初传出的众多“坏消息”,正是这一系列问题的外化反映。

*市值狂跌400亿!2025药店寒冬之殇,关店只是第一步?

*连锁药店“关店潮”已现苗头,国大药房打响第一枪?

2025年还能好吗

就当下的市场容量,显然是养活不了70多万家药店的,这一点几乎是行业所有人的共识。

70万家药店,按照14亿人口来算,平均每个药店服务人数在2000左右,远低于欧美发达国家的6000-7000的药店平均服务人数,而2000人,几乎正是连锁药店的生存临界线。

线下药店步入淘汰赛已是必然。问题是,会淘汰掉多少?

一名医药资深营销专家对E药经理人的预测是,未来3年线下药店至少要关掉10万到15万家。

而八点健康汇义工、行业观察家柏煜的预测更为“激进”得多。在对话了多名企业家后,柏煜给出的预测是:十年后中国留下的药店数量,仅在40万家左右,即淘汰掉30万家。

倘若该预测成真,这也就意味着过去数年连锁药店的扩张将会被“打回原形”:从40万家发展至70万家后,再回到原有水平。

其实早年的扩张中就包含着许多不理性冲动。虽然基础逻辑是中国城镇化过程中建立了很多新社区,需要基本配置,且取消药店间距限制等政策带来了药店数量的增长。但在过程中,许多大连锁为了抢占份额,不惜施行“零利润扩张”。并且由于彼时市场热度较高,估值持续高企,药店常能以超1倍市销率的高价被收购,甚至有了“卖药不如卖药店”的说法,导致很多药店都是“为卖而开”“卖了再开”。

因此,当风口离去之后,出清是理所应当。

但无论谁的预测正确,有一点都是确定无误的——当下的“闭店潮”看起来声势浩大,其实还只是一个开端。想在这样一个“你死我活”的趋势中存活下来,企业必须放下过去几年高速扩张所累积的“沉没成本”,正视行业洗牌与数量减少的拐点信号,积极寻找新的增长点。

现在大多数药房的经营模式,已经跟不上当下中国医药市场的发展形势了,接下来必须要往专业化或多元化的方向上转型。专业化的代表就是DTP药房,多元化模式就更偏向大健康产品,或日本香港的药妆店模式。至于以前主要依赖医保政策门诊统筹的这些药房,“只会越来越难”。

专业化药房的建设需要较高的前期投入,这一块头部连锁药店和流通企业优势较大。相关资料显示,截至目前,国药控股、上药、华润、九州通,均有布局院外零售市场。以上药为例,其2023年财报显示,上药云健康拥有200+家DTP专业药房及授权院边店,其中获批双通道资质的数量超百家。

另外,近期国药控股与中国生物制药的合作,即是为了充分整合国药控股旗下国大药房及SPS+专业药房资源,和中国生物制药的产品资源,在院外市场开展深度合作,共同打造遍布全国的零售网络。

亦有一位长期浸润在药店行业的业内人士直言,企业的内功是决定“生死”的关键,从更长远的角度来看,单纯通过缩减店面或关闭亏损店铺并不能从根本上解决问题。尤其是中小型连锁药店,面临着诸多深层次的问题亟待解决。

比如没有明确的战略方向。要么节奏掌控不当,在不适合扩张的时期盲目扩张;要么业务不够聚焦,原本药店经营稳健,却转而涉足饮片厂、房地产等多元化业务,或是盲目跟风建设物流中心;三是固定资产投资过大。

战略之外,许多连锁药店还面临的较大核心问题有:内部管理体系严重缺失。首当其冲的就是纯销售导向的KPI设置令员工过度过度逐利,致使消费者体验感不佳,信任缺失导致了销量的进一步恶化。

改善这一点,需要药店尊重顾客的选择权,让商品回归其本质,而非过度包装或夸大宣传。在销售业绩之外,也要建立文化考核等非销售导向的指标。同时提升员工的专业水平也是当务之急。药店应将专业化培训放在首位,同时建立优秀的企业文化,培养员工的责任心和为顾客解决问题的心态。

如今,从部分龙头上市连锁药店披露出来的资料可见,“少开店、少花钱”成为2025年的主要策略。比如一心堂计划在2025年重点经营现有门店,致力于提升新店与次新店的经营质量,并大幅提高存量门店的单店效益,正尝试在现有门店基础上引入新的业务模式、品类和服务对象,如便利店+药店、诊所+药店等,一旦模式验证成功,将向其他地区推广。大参林则宣布从门店扩张战略转向加密战略,停止进入新省份,转而加强商品管理和门店网络规划的精细化管理,以提升毛利率和净利率。

虽然当前药店行业面临寒冬,但春天迟早会来。不过春天并不是等来的,而是产业内的每个人的行动汇聚成潮流后,自然而然带出来的。

推荐阅读

不到两个月板块指数下跌40%,连锁药店遭遇“连击”

药品比价政策步步落实、线上医保支付范围扩大、约谈风波敲响严管警钟、规模效益达峰、股价跌跌不休,药店连锁的疯狂并购该告一段落了。

医保局发文:药店不得无故拒售无追溯码药品

一省发文,要求定点零售医药机构对无追溯码药品,可纳入“白名单”管理,正常进行医保结算,不得无故拒收、拒售和退回无追溯码药品。

央视曝光医保基金流失“黑洞!国家医保局飞检药店!

近日,多起医保基金流失大案被曝!央视新闻揭秘药店上万张手写处方,造成百万医保基金流失;武汉警方破获一起跨越21省、涉案金额高达200万元医保诈骗案。