葛卫东累计套现约20亿元,海光信息遭遇原始股东“扎堆”减持(4)

与中科曙光紧密相连的CPU巨头

虽然海光信息屡遭股东不断减持且估值较高,但公司的业绩增速较为亮眼。

纵观2018年至2023年,海光信息所取得的营收规模从不足5000万元快速上升至60.12亿元,扣非近利润则从亏损1.7亿元增长至11.36亿元。

2024年三季报显示,海光信息实现营收61.37亿元,超越2023年全年,同比增长55.64%;同时,公司扣非净利润再度同比大增76.87%达14.75亿元,较2023年全年高出3.39亿元。

着眼毛利率层面,三季度公司销售毛利率录得65.63%,而近五年公司年度销售毛利率最低值也有50.5%。

透视高企的毛利率背后,可以发现海光信息或正从事着一份“好生意”。

支柱业务来看,海光信息的经营核心在于高端处理器,包含CPU产品并涉及DCU产品。其中,公司的CPU产品能兼容国际主流x86处理器架构,DCU产品与诸如文心一言、通义千问在内的一众大模型适配。

目前,海光信息在国内CPU领域所需面对的对手包括龙芯中科、电科申泰、华为海思、飞腾信息、上海兆芯。

但由于海光CPU与x86处理器的兼容性更佳,所以其拥有的生态更为丰富,因而在国内市场份额的“角逐”中具备“先手”。

对比全球,海光信息则需与英特尔、AMD“一较高下”。目前,公司产品相较国际同行巨头具有一定性价比优势。

以海光二号(7200系列)为例,该产品售价仅为Intel至强可拓展第三代金牌6354、AMD第二代霄龙EPYC 7542售价的46.9%、55.4%。

而除了拥有的“好生意”属性,海光信息与另一家上市公司中科曙光“波动关联”也为各方所议论。

当前,中科曙光正持有公司27.96%股权对应6.5亿股,折合持股市值约740亿元,甚至已经超过自身市值。也就是说,海光信息在股价层面任现“风吹草动”,都将影响中科曙光。

往后看,假设海光信息维持强劲业绩增长并赢得市场青睐,那么或许还将进一步间接推动中科曙光市值抬升。不过倘若情形相反,那么中科曙光也将受到拖累。

推荐阅读

广东徐闻:“菠萝的海”三板斧

徐闻紧跟百县千镇万村高质量发展工程鼓点,着力做好菠萝“土特产”文章,延伸菠萝产业链,线下+线上、国内+国际、产业+市场,深入推进菠萝工业化、食品化、节庆化进程。

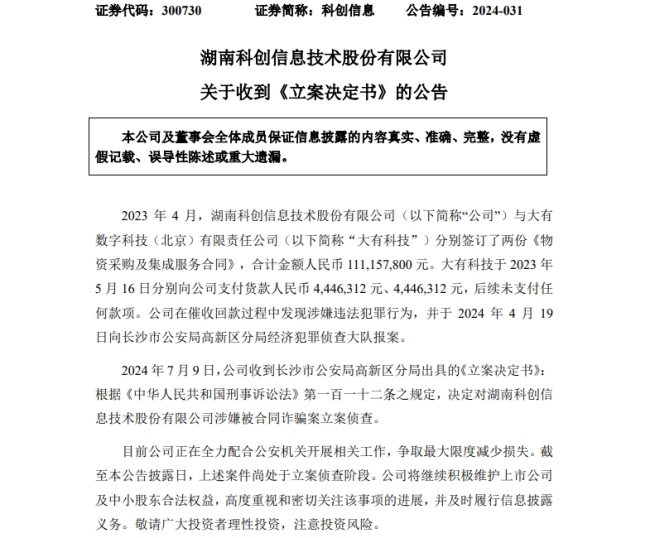

科创信息涉嫌被合同诈骗案,已被立案侦查

7月9日,湖南科创信息技术股份有限公司(以下简称“科创信息”)发布关于收到《立案决定书》的公告,并称,截至本公告披露日,案件尚处于立案侦查阶段。

光瓶酒赛道逆势狂飙,谷小酒5月同比增长70%

2024年,白酒行业进入深度调整期,市场呈现出库存高企、动销缓慢、现金流下降等现象,近年来逆势高速增长的光瓶酒,成为行业关注的焦点。

掘金万亿蓝海市场,金龙鱼阳谋央厨赛道

受疫情等黑天鹅因素影响,2020年起,大豆等原材料价格飞涨,而食用油提价受阻,有“油茅”之称的金龙鱼业绩和股价承压。