史上最强年报出炉,雷军用电车“赌出”小米未来?

图源:网络

小米汽车的亮眼表现,正让小米变得更具想象力。

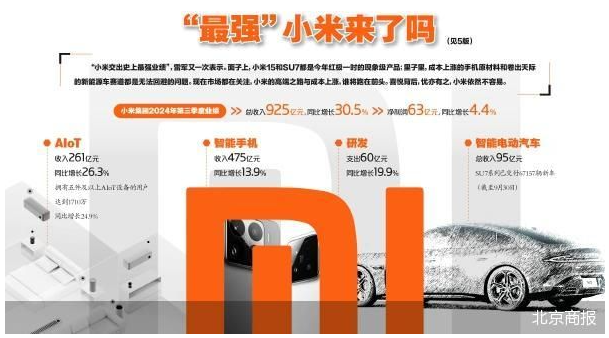

3月18日,小米集团发布2024年全年及Q4业绩报告,小米集团2024年业绩暴增,全年营收3659亿元,同比增长35.0%,净利润272亿元,增长41.3%。受此消息影响,小米股价再创新高,市值超1.46万亿港元。

具体来看,智能手机、IoT与生活消费产品等业务表现出色,高端市场占有率提升。相较而言,近年来引爆市场热度的小米智能电动汽车营收虽然表现不俗,但离盈利仍有较远距离,目前,小米汽车业务净亏损62亿元。虽然小米汽车尚未盈利,但仍是小米市值神话的关键支撑。

“暴走”的业绩

被众多投资者追捧的小米,等来了一份亮眼的“成绩单”。

3月18日,小米集团发布的2024年全年及Q4业绩报告显示。过去一年,小米创下史上最强年报,迎来全面新高,全年营收3659亿元,同比增长35.0%;经调整净利润人民币272亿元,同比增长41.3%。

从第四季度来看,小米首次实现单季度营收破千亿,达1090亿元,同比增长48.8%,连续四个季度保持强劲增长。经调整净利润人民币83亿元,同比增长69.4%。

财报一经发出,便迅速引爆了资本市场热情。小米ADR夜盘涨幅超4个点;小米集团早盘股价也再创新高,最高报59.45港元。

对于小米此次超预期的业绩表现,卢伟冰表示,小米在2025年将继续加大研发力度投入,以AI全面赋能“人车家全生态”各业务板块。预计2025年研发费用将达300亿,AI相关研发投入将占四分之一。而2024年,小米研发支出为241亿元,同比增长25.9%,研发人员总数提升至21190人,占员工总数的48.5%。

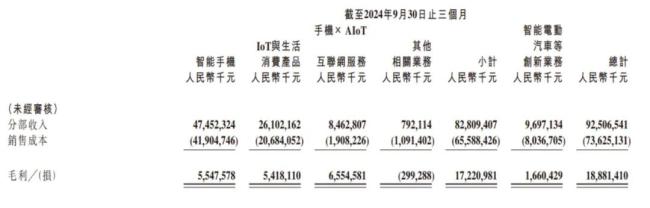

具体来看,小米的各大业务板块可以算得上全面“开花”。其中,小米智能手机业务2024全年营收为1918亿元,同比增长21.8%,全球出货量达到1.69亿台,同比增长15.7%;第四季度,中国区市占率15.8%,连续4个季度提升。

根据Canalys数据,2024年小米全球智能手机市场份额为13.8%,连续18个季度稳居全球前三,与苹果、三星之间的差距在持续缩小。

IoT与生活消费产品业务也在2024年首次突破千亿规模,全年收入达1041亿元,同比增长30%。这主要受益于智能大家电出货量的上涨,其中小米空调产品出货量超680万台,同比增超50%;冰箱产品出货量超270万台,同比增超30%;洗衣机产品出货量超190万台,同比增超45%。科技家电收入同比增长56.4%。AIoT平台已连接IoT设备数超9亿,同比增长22.3%。小爱同学月活跃用户数达到1.37亿,同比增长12.0%。

备受瞩目的智能电动汽车等创新业务2024年全年营收为328亿元,交付新车136854台,连续5个月单月交付超20000台。2025全年交付目标提升至350000台。小米SU7Ultra正式上市发布,开售3天大定订单超19000台,锁单订单超10000台。

汽车打开小米市值天花板

虽然小米汽车屡次带给市场惊喜,但目前来看该业务板块离实现盈利还有一定距离。

根据财报内容,小米智能电动汽车业务目前仍处于亏损状态,经调整2024年净亏损约62亿元,第四季度亏损约7亿元。粗略计算,小米平均每卖一台车就亏损4.53万元。

尽管小米汽车尚未盈利,但其财务状况正逐步改善。2024年,小米汽车业务虽然亏损较大,但随着规模效应的显现,季度亏损逐渐收窄,至四季度净亏损已降至7亿元。同时,其毛利率持续提升,从二季度的15.4%逐步增长至四季度的20.4%,处于同业较为领先的地位。

对此,卢伟冰表示,小米汽车目前仍处于发展的初期阶段,规模尚未达到经济效应显现的水平。由于自建工厂、自主研发核心技术等前期的大量投入,导致成本较高,因此出现了亏损。

同时,卢伟冰称,这是电动汽车行业的普遍现象,随着未来交付量的增加,亏损将逐步减少,规模效应也将逐渐显现。

正是出于这一目的,被寄予厚望的小米汽车,迎来新的交付目标。雷军在微博发文称:“小米汽车一直在全力提升产能,已经取得一些进展,2025年全年交付目标提升至35万台”。若能完成这一销售预期,无疑将给小米汽车带来更多的成本优势,帮助其实现扭亏。

首次造车的雷军,显然低估了SU的火爆。目前来看,小米汽车的在手订单充足,产能仍是制约汽车放量的最大问题。为此小米选择不断扩大产能。据了解,小米汽车工厂一期项目于2023年正式投产,占地面积达71.8万平方米,额定年产能为15万辆,月产能约为1.25万辆,但通过双班倒生产模式和产线调优,产能利用率已接近200%。

但这显然满足不了热情的消费者,为此小米汽车正在加速建设二期工厂。3月19日市场传出消息,北京市规划和自然资源委员会经济技术开发区分局于3月11日公布了规模约52公顷的地块规划方案,该地块毗邻小米汽车工厂。根据知情人士的消息,小米将用这约52公顷的地块扩大其在建的二期工厂,使其总面积从原先的53公顷扩展至约105公顷。

总的来看,2025年,小米汽车的最大挑战仍在于如何合理分配产能。在SU7普通版交付压力较大的情况下,需要确保SU7 Ultra的顺利交付,同时还要应对即将上市的YU7车型的交付需求。这对小米汽车的生产计划、资源调配以及供应链管理都提出了更高的要求。

招商证券研报也表示,小米SU7和SU7Ultra订单持续火爆,盈利能力持续提升,智能驾驶进入第一梯队,伴随后续YU7等车型矩阵进一步完善及生态链的协同效应,看好公司向15-20年跻身全球前五车厂的目标进军。

小米汽车的成功也让资本市场重新对其估值,自去年发布首款轿车以来,小米的股价已经翻了近3倍,估值也由原先的制造业逻辑转变为更性感的科技股逻辑,市值拔高到如今超50倍。

提前布局的雷军

小米汽车当下的火热行情,除了得益于雷军强大的号召力,也离不开其提前的布局。

2021年,雷军宣布造车,相较于国内新能源汽车龙头比亚迪、特斯拉和“蔚小理”等新兴势力,小米无疑是较晚参与新能源汽车行业的企业。

并且小米还属于跨界造车,这意味着小米缺乏一定的造车供应链和核心技术经验,此时,小米的投资便为其实现计划内汽车上市提供了强大推力。

梳理小米的布局动作后可以发现,小米早早通过资本运作完成了对汽车产业链的深度渗透,小米系旗下的小米基金、顺为等资本在汽车产业链上做了大量投资和布局。其投资领域也囊括了汽车零部件、集成电路、汽车后服务、新能源、自动驾驶等多个方面。甚至在雷军正式宣布造车计划时,小米系资本就已在新能源汽车赛道蛰伏六年之久。

具体来看,2015年,雷军参与创办的顺为资本就参与了蔚来汽车的A轮融资。次年,蔚来限量发布了纯电超跑蔚来EP9,雷军成为车主之一;2017年,顺为资本参与了小鹏汽车A+轮的融资,俩年后,小米集团又参与了小鹏汽车C轮的融资,投资了5000万美元;雷军还曾和理想建立了良好的关系。

或许正是得益于雷军强大的“朋友圈”,2024年12月25日,小米汽车宣布,与蔚来、小鹏、理想达成充电网络合作。彼时,超过1.4万个蔚来充电桩、9000多个小鹏充电桩以及6000多个理想充电桩都将入驻小米充电地图,这也进一步拓宽了小米用户使用小米充电地图时的充电选择范围。

此外,在雷军的带领下,小米还积极布局智驾领域。小米曾与Momenta合作开发的城市领航辅助系统,在SU7上实现了行业领先的L3 级自动驾驶能力;还领投了黑芝麻智能等芯片企业,并入股纵目科技完善其感知与决策系统。

在雷军的“豪赌”下,小米迎来了“第二春”,并且汽车已成为其估值的“顶梁柱”。

推荐阅读

小米汽车扛起市值大梁,雷军获首富“体验卡”

凭借着小米在二级市场上强劲的表现,雷军一度以近4400亿元身家超越农夫山泉钟睒睒,首次登顶中国首富。

思特威净利暴增26倍,华为、小米成幕后“功臣”

作为国产CMOS图像传感器(CIS)领域巨头,思特威用一份净利润暴增26倍的业绩成为了市场的焦点。