64亿订单在手,贝克休斯加码,航宇科技靠实力出圈!

6月中下旬,我国商业航天产业传出重磅消息,全球三大能源技术服务巨头之一的贝克休斯,一口气向三家中国公司抛出了五年期战略供货协议。

应流股份、飞沃科技与航宇科技(688239.SH),同时出现在了这份名单上。

(来源:航宇科技公众号)

贝克休斯当前在手订单总额超过330亿美元,能一次性锁定未来五年各主力型号增量的SSA协议,在“两机”零部件领域相当少见。

能在这种级别的谈判桌上占据一席之地,且携手合作15年,在部分主力型号上拥有领先供货占比,航宇科技这家公司,值得仔细瞧瞧。

(来源:航宇科技公众号)

亚洲唯一,四大航发巨头同时盖章

长期以来,这个牌桌上只有两张王牌:美国的PCC(精密机件)和Howmet(豪梅特)。两家百年巨头靠精密铸件起家,随后通过大规模并购锻造龙头,包揽了全球绝大部分高端市场份额。

这个行业的壁垒高到什么程度?安全壁垒和认证周期,构成了两道天堑。以航空发动机涡轮盘为例,它在万转级高速旋转下,任何细微瑕疵都可能引发灾难性后果。这种近乎为零的容错率,决定了主机厂更换供应商的成本和风险大到难以想象。一家新供应商从初期接触到实现长协批量交付,往往需要6到10年。

但转机正在发生。西方供应链在后疫情时代面临严重的交付瓶颈,PCC和Howmet产能扩张受限。而以航宇科技为代表的中国供应链,已经完成了从“能造”到“顶级认证”的跨越。

航宇科技成立于2006年,2021年登陆科创板。公司主营航空航天、燃气轮机及高端装备用精密环形锻件,产品主要应用于航空发动机、航天火箭、燃气轮机、水下深潜器、核电等领域。

航宇科技最硬的底牌,是一串极难复制的认证。

公司是目前亚洲唯一同时获得GE航空、罗罗、普惠、赛峰四大全球商用航空发动机制造商供应商资质的企业,全国第一家拿到GE航空认证的锻件供应商,也是国内唯一同时集齐四家认证的锻件制造商。

后来者想复制这套认证,至少需要5到10年。

在手订单64亿,同比增长超30%

随着商业航天加速兑现,公司的认证壁垒也逐渐兑现到业绩上。

(来源:市值风云APP)

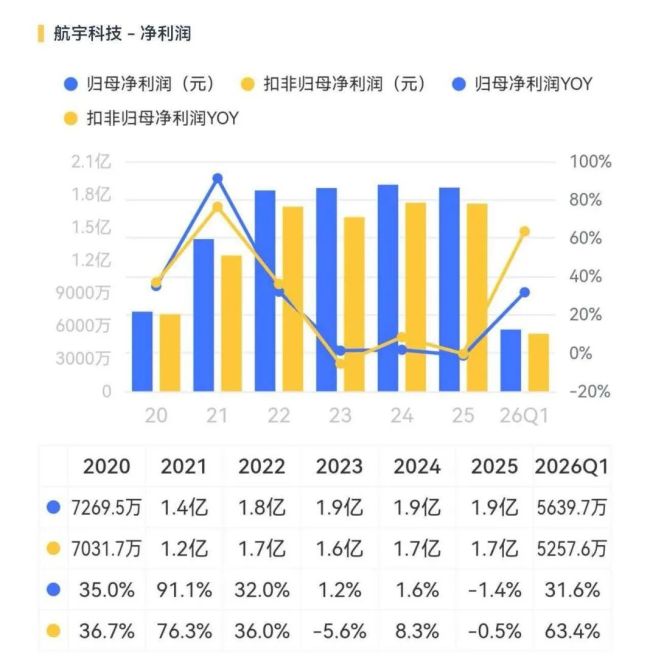

2025年全年,航宇科技实现营业收入20.34亿元,同比增长12.64%;归母净利润1.86亿元,同比微降1.40%,主要受子公司亏损及计提商誉减值影响。若剔除上述因素,归母净利润同比增长11.74%。

(来源:市值风云APP)

更值得关注的,是订单的爆发式增长。

截至2025年末,公司合计在手订单约64.27亿元,同比增长32.57%。其中客户已下订单35.29亿元,长协预估订单28.98亿元。这个数字是2025年全年营收的3倍多。

分业务板块看,2025年航空锻件营收14.81亿元,同比增长8.59%;燃气轮机锻件营收2.78亿元,同比增长38.64%;航天锻件营收1.13亿元,同比增长66.92%。

燃气轮机和商业航天两条新赛道,正在成为比传统航空业务更快的增长极。

推荐阅读

金科股份,还没有摘下“紧箍咒”

对于*ST金科来说,卸下重整的包袱,轻装上阵,只是完成万里长征第一步,接下来将是推动企业走上正轨,实现可持续发展的种种考验。

德业股份 | 光储“黑马”穿越周期

2026年3月9日,一个看似平常的交易日,德业股份股价大涨7.38%,总市值站上1132亿元,正式跻身光储行业千亿巨头行列。

紫金矿业:已回购6.42亿元公司股份

紫金矿业公告称,3月23日,公司通过集中竞价交易方式首次回购A股股份2100万股,已回购A股股份占公司总股本的比例为0.08%。

德邦股份主动终止上市,3月31日摘牌

德邦股份3月25日公告称,公司收到上交所终止上市决定,同意公司主动撤回股票上市交易,股票将于2026年3月31日终止上市暨摘牌,不进入退市整理期。

手握穿越周期“关键牌”,洋河股份锚定未来

在这场白酒行业的调整风暴中,洋河股份不可避免受到波及,预计2025年实现净利润21亿元至25亿元,但依托灵活的战略部署,有效降低了渠道风险,稳住终端动销基本面。