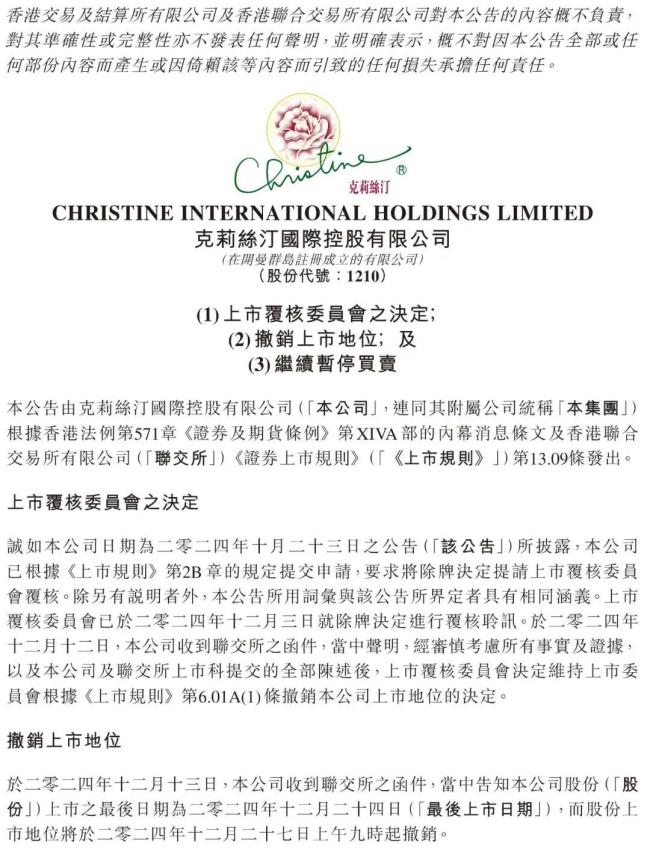

桃李困局加剧,收入首跌,净利“四连跌”

图源桃李面包官博

文|李振兴

3月20日,桃李面包(603866.SH)发布2024年年报数据显示,公司全年营业收入60.87亿元,同比下滑9.93%。归母净利润5.22亿元,同比下降9.05%。这是自2020年净利润达到8.83亿元峰值后,连续第四年净利润下滑。

收入下滑是自2015年上市以来的首次。桃李面包的困局在加剧。

具体而言,传统面包及糕点2024年实现营收59.06亿元,同比下降9.58%。尽管豆沙圈面包、豆沙小饼面包等新品呈现高速增长,但未能抵消主力产品下滑的影响。

究其原因,传统产品结构单一,未能充分适应健康化(如低糖、清洁标签)趋势;线上渠道拓展不足,并且在传统商超依赖度高达85%。

针对传统节日的月饼业务营收1.26亿元,同比下滑14.95%,主要受消费场景收缩(如企业福利减少)和区域市场拓展不力影响。

就区域而言,桃李面包所在的东北市场,作为其大本营市场营收为24.11亿元,同比下降14.77%,连续第二年负增长。该区域曾是增长引擎(2019年增速14.21%),但近年人口流出、消费降级导致需求萎缩。

特别是东北产能利用率不足70%,渠道老化(商超占比过高)与新兴零食折扣店渗透不足并存。

华东地区营收19.22亿元,同比降8.22%,降幅小于东北但高于行业均值。主因外资品牌(曼可顿)和区域现制品牌(如杭州“江南酥匠”)挤压中端市场。

华南地区营收3.39亿元,同比暴跌25.79%,为全国最大拖累。南方市场对短保产品接受度低,且桃李面包在该区域11家子公司持续亏损,产能利用率仅60%。

这些因素导致了桃李面包自2015年上市以来首次收入下滑。Wind数据显示,这也是2011年以来收入首次下滑。

收入不断下行,桃李面包净利润也连续四年下滑。

2024年,桃李面包毛利率同比微增0.6个百分点,主要因部分原材料价格下降(如小麦)及返货率优化。但长期看,桃李面包毛利率已从2019年的39%降至23.48%,反映成本压力(物流、人工)和定价权削弱。

从费用上看,财务费用同比增26.80%,系借款利息支出增加,凸显现金流压力。销售/管理费用分别下降12.25%和1.52%,但渠道转型(如O2O)投入不足,制约增长潜力。值得注意的是研发费用同比减少31.84%,主要削减人工和材料投入,导致新品迭代放缓。与竞品相比差距显著。数据显示,盐津铺子同期研发费用增长20%。产品同质化严重,在健康化浪潮中逐渐失去竞争力。

总资产净利率(ROA)降至7.39%,产能闲置,总资产周转率0.65次和区域销售不畅是主因。

纵观这几年的发展,桃李面包以“中央工厂+批发”模式快速扩张,但全国化进程遭遇瓶颈。2024年华东、华南市场分别下降8.22%和25.79%,并且贡献近40%营收的东北区域也大幅下滑,过度依赖单一市场,导致抗风险能力弱,而南方市场因消费习惯差异(偏好现制、高附加值产品)难以突破,22个生产基地中有11家南方子公司持续亏损。

2023年,桃李面包遭遇“刀片门”事件,引发舆论危机。同时在业绩下滑背景下,桃李面报仍维持高分红,仅2024年派息2.08亿元,近五年累计分红超41亿元,其中实控人家族获超30亿元。此举被指“利益输送”,加剧中小股东对长期投入不足的担忧。当前股价(6.04元/股)较历史高点缩水78%,市盈率18倍低于行业均值,反映市场对其转型能力的质疑。

推荐阅读

桃李面包“赚钱难”,28万吨在建产能面临闲置

上半年,桃李面包首次出现业绩“双降”,生产基地整体产能利用率有所下滑。然而,桃李面包依然有28万吨的在建产能,这些产能面临着建成后被闲置的风险。

桃李面包提前禁用脱氢乙酸钠,宾堡、马大姐、百草味、王小卤、有友等需加快调整

有的企业快人一步,提前取消使用脱氢乙酸钠。与此同时,很多企业的产品中还是存在脱氢乙酸钠,其中不乏大牌企业,虽然产品符合标准,但作为头部企业应该向桃李面包学习,尽可能得提高产品品质。

19元的牛角包、60元的吐司…面包刺客背后是“成为网红”的焦虑

80元的吐司、19元的牛角面包、25元的碱水结……2024年面包的价格正在不断的突破天花板。

烘焙防腐剂“脱氢乙酸钠”禁用在即,厂商准备好了吗?

“最近网络上关于脱氢乙酸钠的话题比较火,引起了不少消费者的关注。所以尽管距离禁止使用日期还有一段时间,但很多工厂目前已经完成了‘脱氢’配方的调整,以避免影响终端动销。”

VF集团发布2025财年第二季度,营收下降6%至28亿美元

Vans、The North Face等品牌的母公司VF集团发布2025财年第二季度业绩报告。

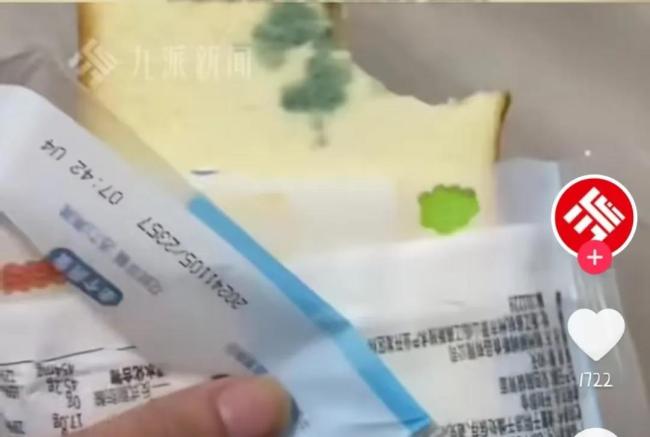

百草味事件反转!注墨水造“发霉”,伪装孕妇博同情…当事人道歉

此前,有一名自称孕妇的消费者在社交平台发帖称,在食用了百草味牛乳嫩吐司后发现其发霉变质,当天后半夜因肚子痛伴有宫缩住院治疗。

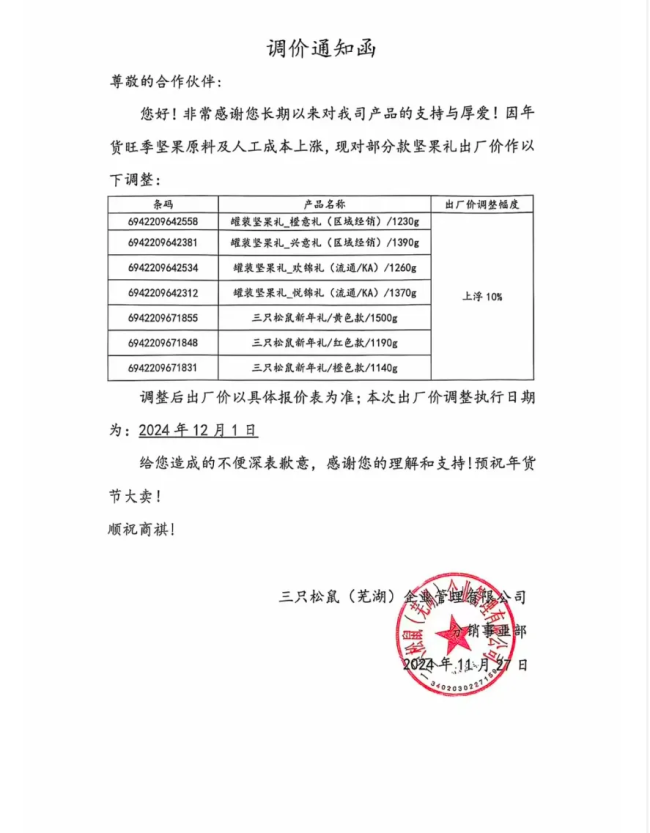

部分新年礼盒涨价10%,三只松鼠:低价款涨价,调节供应

三只松鼠在一份“调价通知函”中称:因年货旺季坚果原料及人工成本上涨,自12月1日起,三只松鼠对罐装坚果礼、新年礼产品等7款产品调价,上浮幅度均为10%。