五芳斋业绩再下滑,五年业绩波动未来如“开盲盒”

文|李振兴

日前,五芳斋发布的年报数据显示,全年实现营业收入22.5亿元,同比下降14.6%;归母净利润1.42亿元,同比下降14.2%。五芳斋第四季度单季营收2.03亿元,同比下滑7.6%。第四季度单季亏损6829万元,不过,较上年同期亏损收窄。

2020-2024年,五芳斋隔年业绩就下滑一次,五年三次下滑,每年的业绩如“开盲盒”。

从品类看,核心品类的粽子支撑能力在下滑。2024年,五芳斋粽子业务量价齐跌,营业收入为15.79亿元,同比下滑18.64%,但收入占比仍达70%,销量下降20.92%,主要由于市场竞争加剧和疫情后消费恢复缓慢。然而,通过优化产品结构和降低原材料成本,粽子系列毛利率提升5.25个百分点至44.16%。

其他品类未能成为第二增长曲线。月饼系列收入2.36亿元,同比增长3.46%。但占比太小,对整体业绩提升影响有限。不过,月饼的毛利率仅为16.92%,同比下降5.5个百分点。烘焙与速冻食品业务收入为2.36亿元,同比下降6.63%,毛利率为21.15%,同比下降0.53个百分点。咸鸭蛋、糕点等其他产品收入为1.35亿元,同比下降9.08%,毛利率为58.75%,同比增加1.67个百分点。

就渠道而言,所有渠道收入均出现下滑。

在线上,五芳斋通过天猫、京东、抖音等平台进行销售,线上销售收入为6.99亿元,同比下降21.25%,但毛利率提升至38.81%。加强与抖音电商头部达人的合作,提升品牌曝光和转化率。

线下渠道,连锁门店收入3.28亿元,同比下化10.06%。商超收入2.41亿元,同比下滑8.67%。通过与大型连锁商超如麦德龙、大润发、沃尔玛等合作,提升市场覆盖率。此外,五芳斋积极开发团购和大客户渠道,与中国邮政、香格里拉等企业达成合作。

经销商收入7.78亿元,同比下滑14.38亿元。五芳斋拥有662家经销商,净减少了52家。覆盖华东、华北、华中、华南、西南、西北、东北等地区。这些地区中,只有华中地区和东北地区实现了增长,其他地区均出现两位数的下滑,其中西南地区下滑超三成。

截至2024年12月31日,五芳斋在长三角区域、武汉及澳门等地区共开设了直营店104家,净减少8家,合作经营店26家,净增1家。覆盖嘉兴、杭州、上海、武汉等华东、华中地区的主要城市,深入大型超市商圈、商业综合体、交通枢纽等主要商圈。

收入能力下滑,加之费用增加,五芳斋能力就出现了下滑。Wind显示,2024年五芳斋销售费用为4.95亿元,下滑18.15%,但费用率为21.98%,增长近一个百分点。管理费用减少12.56%,但管理费率较去年增长0.68个百分点,实现归母净利润1.42亿元,同比减少14.24%。

值得注意的是,纵观过去五年的业绩看,五芳斋业绩忽上忽下。

从业绩指标看,2020-2024年,五芳斋收入增长数据分别为-3.4%、19.4%、-14.9%、7%、-14.6%,净利润的变化数据分别为-19.7%、36.6%、-29.4%、21.2%、-14.2%,两个重要业绩指标均为先降又增,再降再增再降,2025年五芳斋业绩如何如同“开盲盒”。

这种业绩变动,与2020-2022年的特殊情况有关,但2023年-2024年,依然是波动的业绩。从产品看,粽子收入占比在2024年依然超过七成,且高度依赖传统肉粽。尽管推出水晶粽、低糖粽等新品,但主力产品稍有波动,就能直接影响五芳斋的业绩。未来如何弱化粽子依赖,打造节令食品生态才更重要。

推荐阅读

春节、五一多休1天,去哪儿相关机票搜索增长2.2倍

通知发布后不到半小时,去哪儿平台上2025年春节期间的机票搜索量增长2.2倍,已有成都、郑州、上海的旅客订了除夕前夜(1月27日)出行的机票。

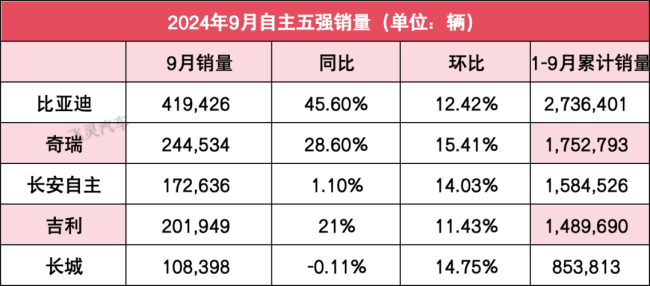

自主五强9月销量:三家猛冲市场,2家与负增长搏斗

9月的自主五强 已处于“独孤求败”地位的比亚迪在9月首次突破月销40万的规模,达到了41.94万辆,同比增速也提升到恐怖的45.6%,这是五家车其中增长速度最大的

外卖骑手五险一金的所有成本,全部由京东承担!

2月24日,京东集团宣布,未来一段时期签约的外卖全职骑手缴纳五险一金的所有成本,包含个人所需缴纳部分,全部由京东承担。

550亿“长钱”落地深圳,五大国有行AIC“强援”一级市场

随着9月监管层将AIC股权试点范围由上海扩大至深圳等18个城市,一级市场迎来久违的热闹。

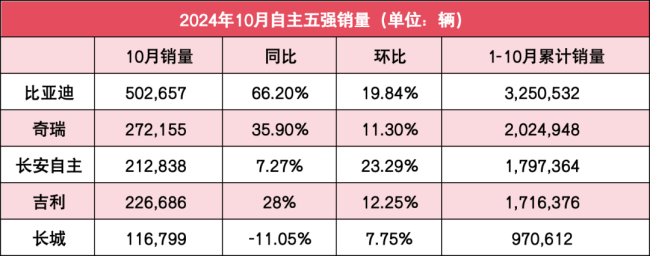

自主五强10月销量:比亚迪狂卖50万辆,奇瑞吉利谁能与之一战?

原本以为40万辆就是比亚迪的极限,没想到在刚过去的10月,比亚迪的月销量直接到了50万辆,这令整个行业感到震惊。

拟套现近10亿元,“陪跑”华熙生物五年的国寿欲撤离?

近期的华熙生物在二级市场可谓扬眉吐气,4个交易日涨近40%,这也让陪伴已久的股东看到了减持的契机。

进博会|五赴进博会,林清轩“双11”天猫4小时近1.4亿元

林清轩连续五年参展进博会,其创始人孙来春官宣“黄金三层抗皱法”护肤新理念,并首发新品“山茶花多肽精华液”。