代运营巨头若羽臣赴港筹钱,自有品牌能否打破增长瓶颈?

若羽臣不想只做代运营商。8月5日晚,若羽臣发布公告称,公司依据总体发展战略及运营需要,正筹划发行境外上市外资股(H股)股票并申请在香港联交所主板挂牌上市。

对此,若羽臣相关人士对北京商报记者表示,H股上市不仅是融资工具的升级,更是公司全球化战略的关键落子。通过政策红利、国际资本整合、资本运作灵活性等多重优势的叠加,可以更好地拓宽国际视野、对接和整合全球资源,在品牌出海、供应链全球化等方面建立长期竞争力。

若羽臣成立于2011年,定位为全球消费品牌数字化管理公司,主营业务为品牌代运营。刚成立的若羽臣,正好赶上了互联网发展最盛的时期,依托电商快速发展,若羽臣也得到迅速发展,并在2020年登陆深交所,成为深交所主板代运营公司上市第一股。

不过电商发展的红利在若羽臣身上并未持续多久。2021年,也就是若羽臣上市后的第一年,其业绩出现下滑。财报数据显示,2021年若羽臣营收为12.88亿元,同比增长13.44%;净利润为2920万元,同比下滑67.02%。2022年,若羽臣营收为12.17亿元,同比下滑5.55%;净利润为3374万元,同比增长15.55%。

这样的情况不只出现在若羽臣身上,像丽人丽妆、宝尊电商等代运营商在这一阶段都面临着一定的发展困境,如丽人丽妆持续亏损、宝尊电商陷入增长瓶颈……

战略定位专家、上海九德定位咨询公司创始人徐雄俊表示,随着电商红利的消退,电商企业增长乏力,发展空间逐渐缩小,这些品牌需要寻求第二增长曲线。

面对困境,若羽臣的转型早已开始。2022年,若羽臣推出自主品牌绽家,提出“专衣专护”理念。2024年,绽家推出战略单品香氛洗衣液,上线几个月销量即破亿。截至目前,若羽臣自有品牌包括绽家、斐萃等品牌,主要布局家用清洁、大健康等消费品领域。

根据财报数据,2024年若羽臣自有品牌营收同比增长90.28%,占公司营业总收入的比重提升至28.37%。这也进一步推动了若羽臣整体业绩的增长。2024年,若羽臣营收、净利润分别增长29.26%、94.58%。

反观若羽臣主营业务代运营业务则持续下滑。2024年,若羽臣代运营业务实现7.64亿元的营收,同比下降18.95%;2023年,其代运营业务同比下滑10.77%。

若羽臣相关人士对北京商报记者表示:“后续公司会持续推进多品牌矩阵建设,围绕自有品牌所在行业持续深化产业链上下游的生态布局。”

若羽臣这些布局需要足够的资金支持,而赴港筹资,或许是若羽臣打破困境的第一步。

在盘古智库研究院高级研究员江瀚看来,若羽臣此番选择推进港股上市计划,可以更好地对接国际资本,为其全球化扩张提供资金动能。国际资本市场的资金量大,能够为若羽臣带来更多的融资机会,这对于若羽臣在自有品牌孵化以及全球范围内的业务扩展和市场开拓等方面有着重要意义。

推荐阅读

若羽臣股价上涨近10倍后,朗姿股份按下减持“快进键”

在若羽臣股价暴涨之后,“买买买”成瘾的朗姿股份按下减持“快进键”,年内两轮减持或套现超4亿元。

若羽臣联手暨大成立抗衰研究中心,产学研闭环剑指千亿保健品市场?

5月27日,若羽臣与暨南大学衰老与再生医学研究院正式签署联合共建协议,成立“抗衰老研究中心”。

2024年净利润同比增94%背后,若羽臣如何借自有品牌打开第二曲线?

4月24日晚间,品牌数字化管理公司若羽臣公布了2024年及2025年第一季度财报。

算力筑基+数据破壁:若羽臣与奥飞数据达成战略合作,驱动AI助力品牌管理全链路升级

近日,品牌数字化管理公司若羽臣(003010.SZ)与广东奥飞数据科技股份有限公司达成战略合作,通过AI本地化部署,赋能若羽臣自研系统和全链路品牌管理业务的高效、健康发展。

“腾拼抖”们追求的“需求平权”,到底如何重塑了电商格局?

从五环外到五环内总是有各式各样的消费需求,而电商新势力们正在通过自己的方式挖掘更真实、更潜在的用户需求,专注于大零售事业。

“保健品一哥”业绩爆雷,业务增量主要来自直播电商

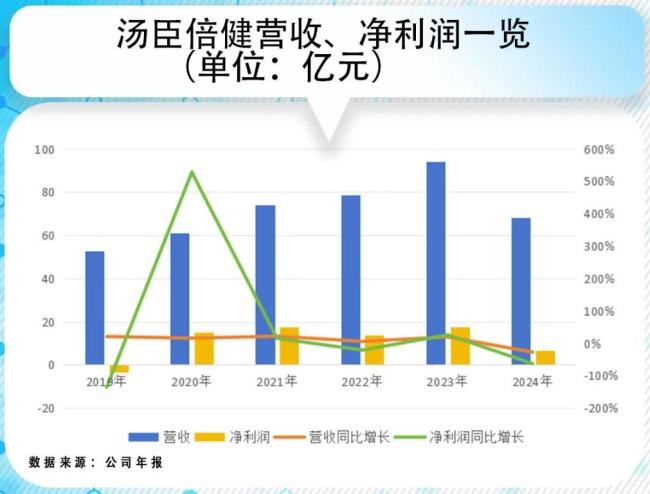

3月22日,汤臣倍健公布过去几年最差“成绩单”:2024年公司营收68.38亿元,同比下降27.3%,上市15年以来首次出现营收下滑;净利润约为6.53亿元,同比下降62.62%。

二手电商“服务战”白热化:转转押注品类专家,行业标准争夺战升级

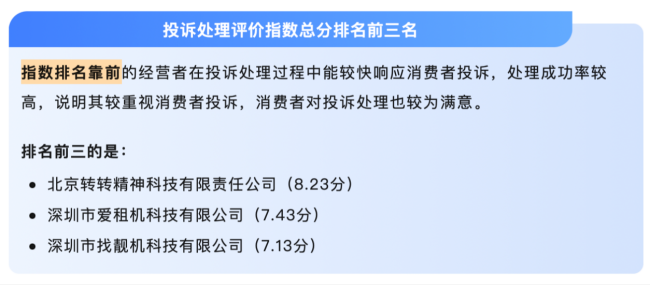

近日,深圳市消费者委员会发布了二手3C电商经营者投诉处理评价指数排行榜,转转、爱租机、找靓机分别位居投诉处理评价指数总分排名前三。

羽毛球一桶再涨40块,渠道商称高端球成本超170元,“期货球”“八羽球”面世

“再涨下去,打羽毛球快比打网球还贵了……” 2025年以来,羽毛球热度持续未退。