拥抱2026,中国软饮市场的“场景化”机遇

作为全球第二大软饮市场,中国软饮市场的内卷程度却能堪称全球第一。当前,中国饮料市场已经进入存量竞争时代,面对激烈的市场竞争,未来软饮料市场又该如何突围呢?

过去,消费者选择饮料,更多的是解渴、尝鲜等常规性需求,而随着消费意识的全面觉醒,场景化成为饮品行业的核心战场。比如,消费者在运动时更加偏向电解质水、加班熬夜更钟爱咖啡和能量饮料……

而用户洞察与策略咨询公司益普索(Ipsos)更是通过时间、空间、活动、人物划分,将包装饮料定位在“屏幕时间、工作间歇、工作时段、运动健身、团体娱乐、社交氛围、多人聚餐”七大核心消费场景。[1]

据弗若斯特沙利文的数据显示,按零售额计,2024年中国软饮行业市场规模为12502亿元,占全球软饮市场约12.7%。过去5年(2019年至2024年,下同)的年复合增长率为4.7%,并预计未来5年(2025年至2029年)以5.8%的年复合增长率进一步增至2029年的16860亿元。[2]

目前,国内软饮市场核心品类括功能饮料、茶饮料、果汁类饮料、包装饮用水、咖啡饮料、碳酸饮料、蛋白饮料及其他。在上述七大核心消费场景中,哪些品类又能够找到新机会呢?

屏幕时间:“小甜水”时刻

所谓屏幕时间,即是消费者在闲暇之余的追剧、看电视等放松场景,主打“悦己”。因此,该场景下,消费者更加青睐能够犒劳自己的小甜水。

尽管当前消费者健康意识达到了空前的高度,但也不至于“碳钢变色”,这也是去年开始,含糖饮品“卷土重来”的重要因素。

在益普索的上述报告中,期待引用汽水、碳酸饮料的用户占比高达55%,紧随其后的分别为有糖茶(36%)和即饮奶茶(29%)。

由此可见,在屏幕时间场景下,消费者更加期待含糖饮品、碳酸饮品等能够促进多巴胺分泌的品类。据弗若斯特沙利文的数据显示,2024年国内碳酸饮料市场规模为1120亿元,过去5年的复合增长率为4.8%,预计未来5年将以4.2%的复合增长率提升至1391亿元。

不过,从市场层面来看,碳酸饮品的行业地位已经发生改变。2023年,即饮茶市场份额首次超越碳酸饮料,成为饮料行业销售额体量最大的品类。

目前,可口可乐、百事、大窑为国内碳酸饮料前三,看似充满机会,但“两乐”已经占据了绝大部分市场,并且牢牢扼住了价格的“咽喉”,所以对于其他碳酸饮品企业而言,赢面并不大,这也是为什么国产汽水在复兴路上总是充满坎坷的重要原因。

工作间歇:“补能”时刻

作为打工人的“情绪缓冲带”与“能量充电站”,越来越多的打工人愿意在工作间歇场景中给自己补能,即是对抗疲劳的好时机,也是犒劳自己的“小仪式”。

所以,在这一场景下,消费者更愿意选择能量饮料(44%)、即饮咖啡(37%)和有糖茶(36%)。

从消费者的选择意向来看,主要选择品类之间的比例较为接近,也体现出这一场景的品类竞争会更加激烈。不难理解,愿意在工作间歇选择软饮料的消费群体,除了目标明确之外,对于产品的需求并不相同。比如蓝领和加班党更加亲睐能量饮料,而白领则更加倾向即饮咖啡……

值得一提的是,无论是能量饮料还是即饮咖啡,二者都具备“提神”的功能。在此等情况下,考验的就是哪个品类的触达率更高,同时购买更加便捷。

所以,这部分消费者会选择就近的线下门店甚至贩卖机购买产品。毕竟,在该场景下,每一秒钟对于消费者来说都弥足珍贵。当然,即时零售的快速发展,也为即饮咖啡甚至现制茶饮在这一场景中带来了机会。

而能量饮料作为中国功能饮料行业中规模最大的细分品类,2024年以1114亿元的零售额占整体功能饮料销售市场零售额的66.9%,并预计将以10.3%的年复合增长率于2029年增长至1807亿元。

目前,国内能量饮料两强格局已成,所以腰部品牌之间的竞争会更加激烈。面对龙头企业在品牌、渠道层面的“压迫”,腰部能量饮料品牌还需要找到更具说服力的差异化竞争点。

工作时段:“提神续命”的刚需

最近两年,越来越多的消费者选择通过饮品来刺激自己的神经,让其身体在工作中保持良好的状态。

“早上不来一杯咖啡,一整天都像被抽了魂似的。”这已经成为大多数工作狂的真实写照。目前,咖啡的品质进阶已经基本完成,从过去的速溶咖啡,到现在的冻干咖啡粉(比如挂耳)、浓缩咖啡液、现制咖啡……

基于咖啡固有的功能属性,很多消费者在下午并不敢过多摄入。于是,在养生浪潮之下,大家又有了新的选择——茶。

相比现泡茶比肩咖啡的弊端,即饮茶饮料就温柔得多了。

作为国内仅次于包装饮用水的第二大软饮品类,2024年,国内茶饮料的市场规模为1941亿元,过去5年的复合增长率为5.6%,未来5年将以7%的复合增长率增长至2029年的2796亿元。

不过,在即饮茶饮料赛道中,无糖茶通过近十年的砥砺发展,逐渐靠近和含糖茶平分秋色的市场地位,但从市场现状来看,无糖茶赛道已经明显降温,最直观的体现就是前几年通过无糖茶切入软饮赛道的新势力们,近两年都在发展果茶、含糖茶等常规品类。

运动健身:补水、补能

相比其他场景,运动健身对于软饮料的需求基本算是刚需。

过去,大多数消费者可能运动场景下只选择喝水,但随着健康知识的同步提升,喝水已经不能满足当代运动场景下的需求了。取而代之的是补水型饮品和能量型饮品。

作为典型代表,就是以电解质水为代表的运动饮料,和以东鹏特饮、红牛为代表的能量型饮料。前者主打科学补水,保障身体水平衡;后者主打激发身体潜能,提升运动状态……

2024年,国内运动饮料市场以547亿元零售额占整体功能饮料市场零售额的32.8%,并预计将以12.2%的年复合增长率于2029年增长至997亿元。

可以预见的是,在运动饮料市场,又将上演一场千亿蛋糕争夺战。元气森林外星人、东鹏补水啦、达能脉动、农夫山泉尖叫……以及不少跨界者都是选择以此为突破口,试图切入软饮料赛道或者是拓展运动饮料市场。

至于谁将笑到最后,我们一起拭目以待。

多人聚餐与团体娱乐:分享快乐

在团体活动场景下,“分享”成为核心诉求之一。由此给大包装的软饮料品类带来了无限的增长可能。

过去,大包装主要集中在餐饮消费场景,比如聚餐、宴席,带动大包装的可乐、雪碧,以及银鹭、营养快线等蛋白饮料的大包装产品热销。

而在餐饮消费场景之外,康师傅凭借在大包装饮品的多重布局,为整体业绩的持续增长带来了源源不断的动力。随着时间的推移和进入大包装领域的品牌越来越多,大包装饮品领域的竞争也变得愈发激烈。

最明显的现象莫过于无糖茶的大包装化。作为无糖茶领域的两大头部品牌,农夫山泉旗下的东方树叶,三得利无糖茶,纷纷推出大包装产品。

最为关键的是,大包装的性价比优势凸显,更加契合在团体娱乐场景下的成本考量。

不过,容量大小和性价比并不是团队娱乐场景下的绝对考量因素。比如,针对团体娱乐场景下,组织参与者更加看重产品的口味和质地。以宴席场景为例,一般会匹配两种以上的饮品,碳酸饮料、蛋白饮料、果汁、凉茶等等。

随着消费者的健康意识提升,配料表清洁与否,也成为该场景下主要的购买因素之一。

社交氛围:果汁、汽水“双重奏”

其实相比其他消费场景,社交氛围场景下的软饮料需求更加多元。会因为消费者的性别、年龄、职业等因素带来产品选择的不同,但果汁、碳酸饮料依旧是主流。

得益于国内冷链物流的发达程度,导致果汁品类整体发展平平。2024年,国内果汁市场规模约1726亿元,但过去5年的复合增长率只有3.8%,仅高于植物蛋白饮料和其他品类。不过,随着国内果汁品类的升级迭代,未来五年果汁品类的复合增长率将提升至6%。

这主要得益于高浓度果汁在整个品类中的占比提升。随着消费升级浪潮加剧,100%果汁、NFC果汁、HPP果汁逐步成为主流,导致整个果汁品类的价值在持续扩容。

过去,消费者选择更多的是果汁饮料,而现在,NFC果汁、HPP果汁已经成为标配,当然,从中的价格早已不可同日而语。过去一瓶果汁饮料的价格可能不到10元/1L,但现在,1L装的NFC果汁或者HPP果汁,售价普遍超过20元甚至更高,同等销售量下,带来的规模提升效果明显。

后记

从软饮市场的竞争态势来看,真正跑出来的新品牌,无不是抓住了场景或者功能的核心诉求。比如东鹏补水啦、元气森林外星人等对运动场景的挖掘,大窑饮品、柚香谷等对于餐饮渠道的深度探索……

在传统通路市场,早以康师傅、娃哈哈、农夫山泉、两乐等传统饮品巨头牢牢把持,作为后继品牌,很难在渠道层面短时间内与之抗衡,所以,通过“场景化”来塑造匹配产品的渠道特性,或将成为最行之有效的方法之一。

推荐阅读

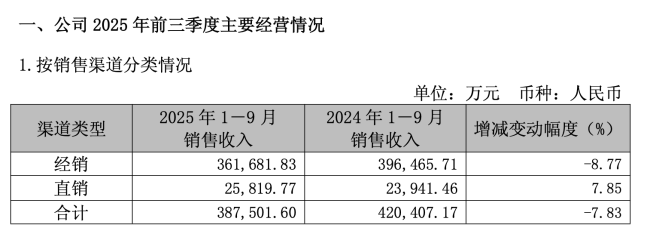

东鹏饮料登陆港股收入破200亿,功能饮料赛场进入下半场

东鹏饮料成为国内功能饮料行业首家实现A+H双重上市的企业,营收首次站上200亿元台阶。在业内看来,虽然东鹏饮料产品品质并非最好,但依靠其智能化的布局,实现对产品和经销商的把控,并在传统巨头无暇下沉市场时获得了快速发展窗口,但功能饮料未来仍有大空间,鹿死谁手仍未得知。

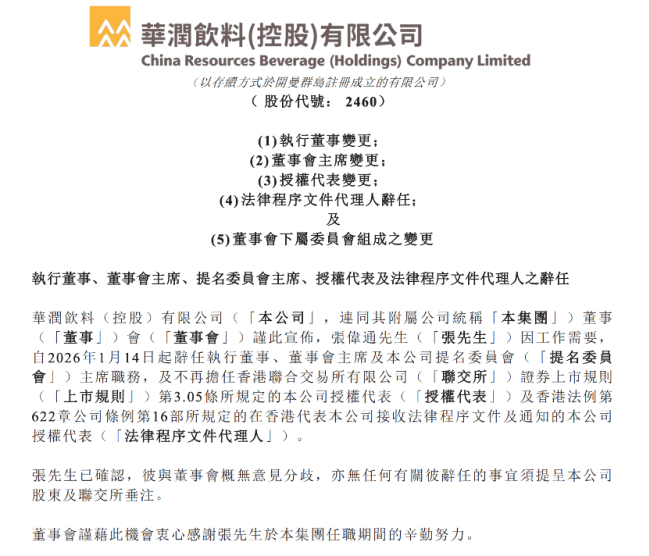

2026年怡宝母公司华润饮料有了新董事长:有财务背景的他“回归”,饮料“老将”张伟通卸任

自2018年12月起全面负责经营管理工作的张伟通,从怡宝母企华润饮料卸任了。