爆跌第一,蒸发40亿,火车站、超市随处可见的饮料卖不动了?

那个曾经发誓要“追赶农夫山泉”的华润饮料,在现实面前闪了一下腰。

靠着“怡宝”绿瓶子行走江湖的华润饮料,在上市还不满两年的节点上,交出了一份令人错愕的成绩单。

2025年12月,胡润中国发布的食品行业百强榜中,怡宝母公司华润饮料以28%的价值跌幅位列下滑榜首位。

那个在写字楼、火车站随处可见的怡宝,为什么突然不香了?

怡宝怎么了?

如果不看财报,你可能很难想象怡宝过得如此艰难。

2025年上半年,怡宝收入62亿元,同比下滑18%,相当于少卖了14亿元;利润更是暴跌28%到8亿元。核心的小瓶水(不到1升)跌得最厉害,直接影响了整体业务。

与之形成强烈对比,农夫山泉展现出压倒性的盈利能力。

具体看来,农夫收入256亿元,同比增长15%;毛利154亿元,毛利率达到60%;可怕的是净利润76亿元,同比增长22%,净利率逼近30%。

资本市场反应迅速且毫不留情。尽管港股大市近期普遍上行,华润饮料却逆势大跌13%,市值蒸发逾40亿港元。

2024年之前,中国包装水市场还是稳固的三角形。农夫山泉以天然水占据高端市场,怡宝以纯净水拥有大众市场,娃哈哈则在低线城市布局。

然而,随着农夫山泉重启纯净水业务并率先拉低每瓶不足一元,打破了二十年来的市场平衡默契。

曾经利润率可观的包装水市场,随着入局者增多,价格战持续升级,如今已成一片红海。

去年以来,胖东来、东方甄选、元气森林等品牌相继入局,进一步瓜分了传统水企的市场份额。

一直以低线城市为主要市场的娃哈哈,在宗馥莉的渠道策略推广下,也成功挤进了一线市场。

价格战的影响深远而持久,对于水企来说,利润空间被大幅压缩已成不争事实。

如今,价格战已经从单一品类蔓延至全行业。元气森林、东方甄选等新势力携互联网打法入场,山姆、胖东来等商超推出自有品牌,甚至叮咚买菜的“V5深岩水”都以低价搅局,“一元水”俨然成为行业标配。

目前主流纯净水产品定价高度接近,如农夫山泉550ml卖1.12元,怡宝555ml为1.19元,娃哈哈596ml为1.29元,润田550ml也仅1.16元。

头部水企锁死了价格天花板,区域小品牌也无力提价。在这一背景下,产品结构、成本控制与渠道管理能力成为企业存亡的关键。

而当行业焦点从品牌溢价转到极致性价比,缺乏成本控制能力的怡宝受到了抛弃,其小瓶水终端价高于农夫山泉,更多人转为选择更便宜的替代品。

寻求第二增长曲线

在此背景下,华润饮料只能寻求第二增长曲线,近年来陆续推出茶饮、功能饮料、咖啡等饮料产品。

去年,华润饮料以每月1-2款速度持续推出了十几款新品,涉及包装水、运动饮料、草本植物饮料、无糖茶、即饮咖啡等多个品类。

比如,作为华润饮料旗下的明星子品牌,“至本清润”系列先是在去年3月推出了炖梨口味,又在7月推出300ml迷你轻巧装产品;在功能饮料品类,华润饮料旗下“魔力”运动饮料先是推出专业版的新品,又推出1L装的大包装产品;无糖茶品牌“佐味茶事”也围绕乌龙茶和绿茶两大主流茶种,拓展出铁观音、岩茶和玉露等新口味。

随着第二增长曲线的积极打造,华润饮料两大业务的收入比重正在慢慢发生变化。

具体来看,2021年,华润饮料包装饮用水产品的收入比重曾高达95.4%,2022年调整为94.3%,2023年为92.1%,呈逐年降低趋势;而饮料产品的收入比重则从2021年的4.6%增长了近6个百分点。

2024年,华润饮料包装饮用水产品的收入占总收入的89.7%;饮料产品的收入占总收入的10.3%。

不过,应当注意到的是,目前华润饮料的很多新品并未大面积推向终端,未来市场表现还有待进一步观察。

水战何时停止?

从目前的情形看,行业内的价格战仍未有收手的意思。

据公开信息显示,宏胜集团给各省销售分公司的一份文件中提到:“2026年瓶装水要达到行业第一的终端表现”,计划通过高陈列费和搭赠拓展多规格饮用水渠道等方式实现这一目标。

看来娃哈哈正试图通过超出行业常规的终端销售投入,要卷赢这场市场竞争。

压力就给到了怡宝、农夫山泉等行业其他玩家,如果价格战再持续下去,势必会造成行业的进一步内耗,破局已经势在必行了。

为什么这场价格战对怡宝的冲击这么大?究其原因还是产品结构过于单一,业绩过分依赖包装水业务,未建立起第二增长曲线,从财报数据来看,包装水业务占比仍然近85%。

而娃哈哈与怡宝则均以纯净水为核心品类,二者在渠道布局、目标消费群体上高度重合,同质化竞争就更为激烈。

怡宝长期深耕纯净水赛道,曾占据70%以上的纯净水市场份额;娃哈哈则在宗馥莉掌舵后,将纯净水作为核心增长极,通过激进的低价策略和渠道扩张,直接冲击怡宝的核心腹地。

这种同品类、同价格带的正面交锋,使得二者陷入价格内卷,最终导致怡宝份额收缩,而娃哈哈则趁机抢占市场份额也就不奇怪了。

事实上,经过多年发展,包装水市场已进入成熟阶段,单纯的价格竞争早已难以为继。

未来,唯有从价格战中破局而出,坚守品质初心,聚焦品类创新和渠道精细化运营,才能推动整个饮用水行业实现高质量发展。

推荐阅读

亟待秩序重构的纯净水市场:怡宝“跌倒”,娃哈哈“吃饱”?

过去两年,包装水的市场竞争并未因饮品淡季而有丝毫“降温”,饮用纯净水作为中国包装饮用水市场最大的细分市场,已然成为各大巨头“围猎”的主战场。

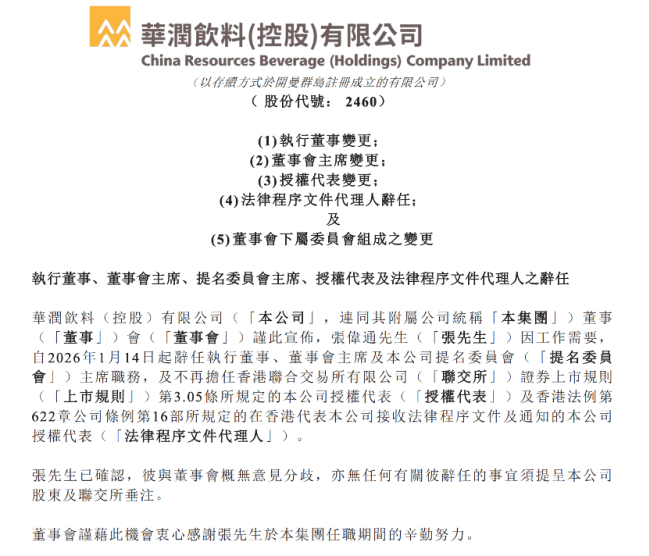

2026年怡宝母公司华润饮料有了新董事长:有财务背景的他“回归”,饮料“老将”张伟通卸任

自2018年12月起全面负责经营管理工作的张伟通,从怡宝母企华润饮料卸任了。

从青春圆梦到全运护航,百岁山多领域深耕体育版图

百岁山将与尤文图斯合作,为其球迷带来“青春圆梦”计划,面向全球招募球迷,选拔幸运者亲临尤文主场观赛。

特通、硬折扣双线突破,2025瓶装水市场增长不止靠1元低价!

2025年上半年,主流饮用水企业已基本完成业绩披露,尚未正式公布的企业,其经营动态也通过市场渠道零星传出。

“水茅”回来了!农夫山泉绿瓶水却涨了

8月26日,农夫山泉披露上半年财报,实现营收256.2亿元,同比增长15.6%;实现归母净利润76.2亿元,同比增长22.1%。

农夫山泉,能否搅动沉寂已久的即饮咖啡市场

经过在社交媒体近一个月的“预热”,农夫山泉的即饮咖啡新品炭仌“无糖美式”(经典黑咖)和“低糖拿铁”(经典拿铁)终于在11月10日正式上线。

从“懂茶”到“懂人”:小罐茶全新高香系列上线

引领原叶茶模式发展的小罐茶,在高香茶领域再次突破,基于快消化路径和现代生活方式洞察,全新推出了四款高香茶。从品牌发展脉络出发,小罐茶持续引领中国茶从农业思维向消费品思维、场景化营销迈进,适配消费多个生活片段,推动中国茶内涵不断提升。