包装水、即饮茶、功能饮料……财报里的“饮品江湖”

在整个预包装食品行业,饮品行业依旧是关注度最高的赛道。从2025年各大饮品上市企业的财报来看,整个国内饮品市场依旧是“豪门盛宴”。

从细分品类来看,包装水、即饮茶和功能饮料依旧是大热门,而果汁、植物蛋白饮料等品类,也在面临格局重塑和品类迭代的重要“转型期”。

包装水

近两年的包装饮用水赛道,终端竞争一年比一年激烈。

根据弗若斯特沙利文的数据显示,预计2025年国内包装饮用水的市场规模约为2903亿元,并将以5.5%的复合增长率提升至2029年的3591亿元。而在过去5年(2019年至2024年),该品类的复合增速为5.9%。

也就是说,在未来五年,品类赛道的增速将会进一步放缓,但随着各大玩家的层层加码,未来市场竞争还会变得更加激烈。

在2025年,农夫山泉成为了最大赢家。其包装水品类实现营收187.09亿元,同比增长17.03%,呈现出一家独大的格局。

不过,在激烈的终端竞争面前,一些以特渠为主要销路的饮用水企业却在“闷声发财”。比如泉阳泉和5100藏冰川。

众所周知,泉阳泉作为东北“水王”,一直主打长白山矿泉水,其市场范围除了在东北地区外,还依托航空、高铁等特渠向外渗透。2025年,泉阳泉的矿泉水是先营收10.03亿元,同比增长22.05%。

无独有偶。作为主打高端饮用水的5100藏冰川成为2025年包装水品类增幅最大的企业。5100藏冰川在财报中透露:“水业务总体销量同比增长48.3%,收入同比增长115.3%。主要增长来自于大客户业务的拓展及辅以水卡形式兑付提货的便捷操作,同时仍着力于特通管道的业务拓展,其中汽车服务、酒店的销量均有增长,航空、电影院线及电商管道相对稳定,香港市场销量有所下降。”

虽然可口可乐分销商之一的中国食品(中粮可口可乐)的饮用水去的了增长趋势,但其规模尚不及泉阳泉,很难改变国内包装饮用水的市场现状。

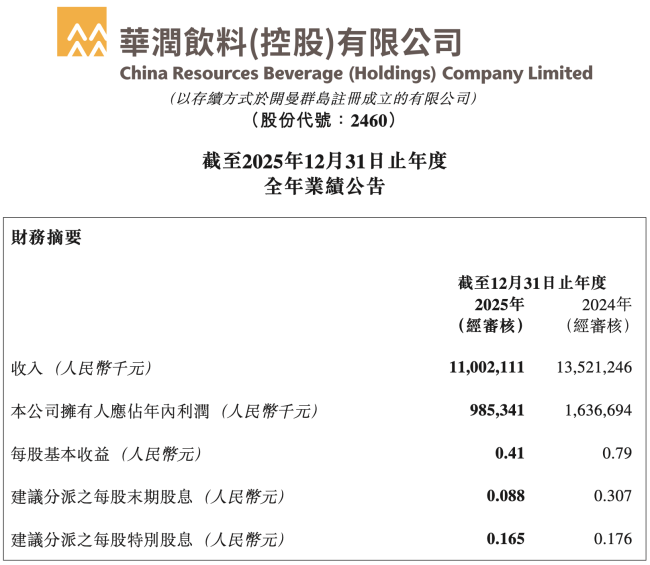

相比之下,体量稍大一些的康师傅和华润饮料成为了2025年包装饮用水竞争中的成压者。其中,康师傅还好,其包装饮用水实现营收47.08亿元,同比下跌了6.1%。

而华润饮料则实现营收95.04亿元,同比下跌21.6%。如果单看营收额,其包装饮用水业务直接同比去年少了26.2亿元。而算上激进的娃哈哈和同样“闷声发财”的百岁山(景田),华润饮料在国内包装饮用水市场的地位恐怕只能在三四位徘徊了。

尽管竞争激烈,包装饮用水赛道凭借超高的毛利和巨大的市场空间,依旧吸引了不少企业跨入这一赛道。比如莲花控股、银鹭等企业,都纷纷推出了包装饮用水产品。

即饮茶

作为国内整体价盘超过碳酸饮料的第二大软饮料品类,即饮茶(不含凉茶)近两年成为了不少企业为数不多的增长点。

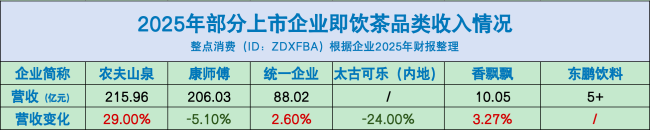

而农夫山泉正是凭借抢占了包装饮用水和即饮茶两大品类冠军,才在2025年成为了国内最大的饮品企业。

凭借东方树叶的强劲表现,一举超越康师傅成为国内新的“茶王”。其茶饮料营收规模达到215.96亿元,同比增长29%。而康师傅则略显乏力,茶饮料营收只有206.03亿元,同比下跌5.1%。而太古可乐(内地)茶饮料表现不佳,同比下跌了24%。

相比之下,统一企业和香飘飘的茶饮料业务则较为稳健。

其中,统一企业的茶饮料实现营收88.02亿元,同比增长2.6%,虽然增速并不高,但依旧高于了其饮品业务整体1.2%的增速。在统一中控的茶饮料产品中,除了冰红茶和绿茶两个传统大单品外,无糖茶(春拂绿茶、春拂焙茶、茶里王)和果茶(小茗同学)比起友商还是略显势微,如何提振这两大品类的市场份额,将成为统一中控饮品板块的重要工作。

作为即饮赛道的“后来者”,香飘飘将meco果茶和兰芳园冻柠茶视为“第二增长曲线”。25年,香飘飘即饮业务营收10.05亿元,同比增长3.27%,其中Meco果汁茶营收8.83亿元,同比增长13.16%。香飘飘表示,公司通过积极加强对零食量贩渠道、餐饮渠道探索,截至目前已与超过4万家的直营零食终端门店达成合作,同时推出创新口味满足多元需求。

值得一提的是,今年一季度,香飘飘的即饮业务实现营收2.98亿元,同比增长11.76%,随着消费旺季到来,第二季度或许还有更强劲的市场表现。

而近两年势头正盛的东鹏饮料,旗下茶饮料虽然作为培育品类,但在2025年的营收已经突破5亿元,按照东鹏饮料这两年的势头来看,若进一步倾注资源在即饮茶品类上,未来国内即饮茶市场必然有它的一席之地。

功能饮料

随着消费需求的变化,功能饮料已经成为“兵家必争”之地。

目前,功能饮料主要分为能量饮料(如东鹏特饮、红牛等)、运动饮料(如东鹏补水啦、元气森林外星人、农夫山泉尖叫、达能脉动等)及其他功能饮料。

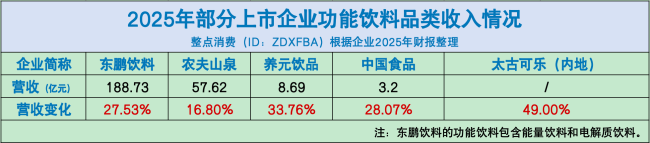

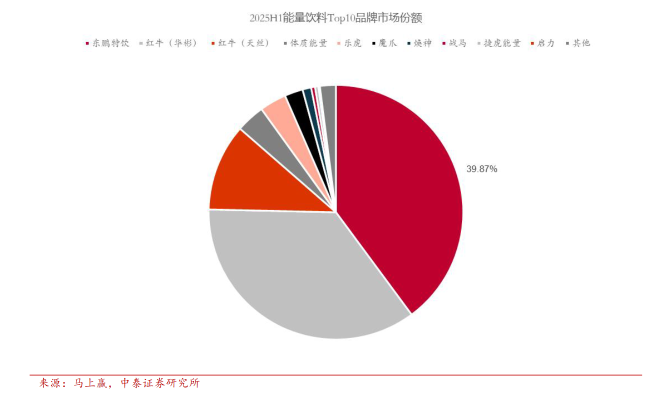

而在功能饮料板块,东鹏饮料凭借东鹏特饮和东鹏补水啦两大品类的领衔,直接成为“中国市场第一功能饮料品牌”。

2025年,东鹏特饮成功迈入150亿大单品阵营,全年实现营收155.99亿元。尼尔森IQ数据显示,2025年东鹏特饮在我国能量饮料市场销售量占比由2024年的47.9%提升至51.6%,连续五年成为我国销售量最高的能量饮料;全国市场销售额份额占比从34.9%上升至38.3%。一举斩获销量与销售额“双料第一”,正式登顶中国能量饮料市场。

而“东鹏补水啦”在2025年也成功迈入30亿级大单品阵营,全年实现营收32.74亿元,同比激增118.99%。而据尼尔森2025年度数据,补水啦已稳居中国电解质饮料市场第一,营收回款突破40亿元,成为近三年国内饮料行业增速最快、体量最大的现象级爆品,具备清晰的百亿级品牌潜力。

作为国内最大饮料集团农夫山泉旗下的尖叫和力量帝维他命水,虽然市场表现不及农夫山泉包装水和东方树叶那么出挑,但在整个功能饮料行业,农夫山泉依旧是稳居头部阵营的存在。2025年,农夫山泉功能饮料板块实现营收57.62亿元,同比增长16.8%。

而在其他功能饮料品牌中,“老大哥”华彬红牛虽然未公布具体收入情况,但结合市场竞争态势和华彬红牛及其战马的市场表现来看,整体收入应该处在“保稳定”的阶段。

作为华彬红牛的死对头,泰国天丝红牛势头反而越来越猛。2025年,与天丝红牛达成合作的养元饮品,凭借帮天丝卖红牛实现了8.69亿元的营收,同比增幅高达33.76%。而按照行业数据显示,泰国天丝规模至少在30亿元以上,随着其对市场不断加码和对华彬红牛的步步紧逼,市场规模正在持续提升。

功能饮料作为中国市场增长最快的细分品类,未来市场规模甚至有望超过即饮茶,所以,如此巨大的“蛋糕”,岂不让人觊觎?

包括可口可乐在内的诸多国际巨头也纷纷将目光瞄准国内功能饮料市场。此前,可口可乐曾经引入魔抓,但前期市场表现不佳,后来又引入猎兽,组成双品牌格局。

根据可口可乐的两大运营商财报,中国食品功能饮料实现营收3.2亿元,同比增长28.07%;而太古可乐在中国内地的能量饮料同比增幅高达49%。值得一提的是,中国食品在财报中表示:“年内核心品牌魔爪销量上有重大突破,同比录得接近五成增长,持续领跑中国内地同品牌代理商。另一品牌猎兽……瞄准高速服务区和工矿渠道,品类增长潜力持续释放。”

如此看来,2025年,可口可乐的功能饮料板块开始起势。

与此同时,越来越多品牌开始以近两年的电解质水风口开始切入功能饮料赛道,进一步推动整个品类扩容。尽管整个赛道巨头林立,但只要找准自己的优势,整个品类依旧还有新品牌的发展机会。

东鹏饮料董事长林木勤就在股东大会上坦言:“今年将会是电解质饮料大战。”

碳酸饮料

毫无疑问,国内乃至全球的碳酸饮品市场,依旧是“两乐”的天下。所以,在碳酸饮料品类赛道中,依旧是这两大巨头的角逐。

而在中国市场,可口可乐和百事都是通过联营方式在运营。

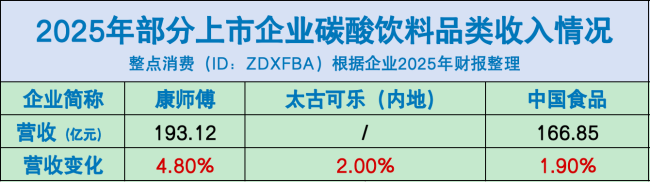

2025年,可口可乐的碳酸饮品市场在国内去的了增长,但增幅都不高。其中,中国食品的碳酸品类实现营收166.85亿元,同比增长1.9%;而可口可乐的另一瓶装商太古可乐的碳酸品类在内地的具体收入数据并未披露,但增幅为2%,略好于中国食品。

不过,中国食品在财报中提到:“公司获授权经营可口可乐系列产品范围共计19个省级行政区域,向消费者提供汽水、果汁、水、乳饮料、功能饮料、茶、咖啡、功能型营养饮料、运动饮料及植物蛋白饮料等10大品类、25个品牌的产品。本公司经营区域内汽水品类市占率接近60%。”

而作为百事的合作伙伴,康师傅的碳酸品类实现营收193.12亿元,同比增长4.8%。

值得注意的是,“两乐”收入同比增长的背后,是国产汽水品类的集体“降温”。虽然目前大窑凭借在餐饮渠道的强势表现,挤进碳酸饮料前三,但市场规模和“两乐”之间依旧存在“鸿沟”。而大窑尚且如此,其他国产汽水品牌自然更不乐观了。

所以,不少国内汽水品牌也开始寻求新的增长点,但依旧前途未卜。

果汁

作为传统饮料品类,果汁饮品已经进入高浓度果汁、NFC、HPP的全新发展时代,这也给传统果汁品牌和企业带来极大的挑战。

在几家上市企业的果汁品类中,农夫山泉凭借17.5°系列NFC果汁的爆发,走在了整个品类赛道的增长曲线前面。2025年,农夫山泉果汁品类实现营收51.76亿元,同比增长26.7%。

从几家财报数据来看,农夫山泉果汁品类规模应该仅次于康师傅和可口可乐,但增速却是最快的。

作为传统巨头,康师傅果汁品类在2025年遭遇重创,营收同比下滑15.1%至55亿元。不难理解,随着消费者选择日趋多元,传统果味饮料已经很难迎合当代消费者的品质需求。毕竟对于大多数消费者而言,如果喝果汁,有各种高浓度的果汁可选择,而如果喝果味饮料,还会遭遇其他品类的竞争。

同等市场环境下,统一企业、可口可乐、欢乐家(椰子饮料)的果汁品类纷纷呈现下滑态势。这也从侧面印证了当下国内果汁市场,传统的果味饮料或者低浓度果汁,正在极速萎缩。这是所有低浓度果汁和果味饮料企业正在面临的品类挑战。

而作为最近两年争议颇大的椰子水,龙头企业IFBH还是保持了较高的增长势头,只不过,随着消费者健康意识和健康知识的同步提升,整个行业“劣币驱逐良币”的可能性越来越低,虽然关于椰子水的负面舆情对整个品类会产生阶段性的影响,但长远来看,真正做100%椰子水的企业,仍旧有很大的发展潜力和空间。

不过,据魔镜洞察数据显示,2025年3月至2026年2月,植物饮料类目(含NFC果汁)的销售量同比激增47.76%,但销售额只同比增长了10.7%。由此可见,整个植物饮料品类正在用更低的价格加速市场渗透,同时也在不断倒逼传统果汁饮品和果味饮料乃至整个植物饮料品类提档升级。

其他

除了上述五大品类之外,其他饮品品类的压力并不小。尤其是以植物蛋白饮品为代表的传统品类。

2025年,作为植物蛋白饮品两大上市企业中,养元饮品的核心品类核桃乳实现营收44.3亿元,同比下滑17.55%;而承德露露的核心品类杏仁露实现营收29.89亿元,同比下滑6.25%……

而其他饮品上市企业中,李子园的含乳饮料(甜牛奶)实现营收11.66亿元,同比下跌13.92%;均瑶健康的益生菌饮品实现营收4.3亿元,同比下滑27.76%……

主营品类表现不佳,企业整体业绩可想而知。当然也有企稳的,比如统一企业的即饮奶茶、王老吉大健康的凉茶等品类。

相比之下,越来越多的企业开始着手培育新的业绩增长点,进而带动主要品类之外的业绩增长。但这部分企业中,业绩分化也极为明显。

其中,农夫山泉的其他品类实现营收13.09亿元,同比增长10.7%;

东鹏饮料包含即饮茶和即饮咖啡在内的其他品类实现营收19.86亿元,同比增长94.08%,即便是除去即饮茶和即饮咖啡两个5亿+单品类,东鹏饮料其他产品营收规模也接近10亿元。

统一企业其他品类实现营收8.49亿元,同比增长29.3%;中国食品其他品类实现营收11.09亿元,同比增长31.26%;华润饮料其他品类实现营收14.99亿元,同比增长7.3%……

至此不难看出,巨头的“副业”表现都颇为强劲。但作为品类更为单一的企业,虽然“副业”表现依旧可圈可点,但整体规模并不大,所以对于公司的业绩改善并不大。

比如,养元饮品的其他品类收入同比增幅高达2174.95%,但营收只有0.03亿元;李子园的其他品类营收增幅高达121.41%,但营收规模也只有0.81亿元;泉阳泉的其他品类同比增幅高达74.29%,营收只有0.36亿元……

所以,对这部分企业而言,其他品类的高增速背后,是低基数奠定的,“含金量”并不高。

至此,整个饮品行业虽然依旧是条“掘金”的优质赛道,但从近两年的市场来看,产品升级迭代的速度明显加快,这对于上市企业而言,究竟是“巨轮无惧风浪”还是“船大掉头难”呢?或许,只有企业自身才更加清楚。

推荐阅读

东鹏饮料登陆港股收入破200亿,功能饮料赛场进入下半场

东鹏饮料成为国内功能饮料行业首家实现A+H双重上市的企业,营收首次站上200亿元台阶。在业内看来,虽然东鹏饮料产品品质并非最好,但依靠其智能化的布局,实现对产品和经销商的把控,并在传统巨头无暇下沉市场时获得了快速发展窗口,但功能饮料未来仍有大空间,鹿死谁手仍未得知。

华润饮料高立面临“救火”考验

面对同行的“低价围剿”,以及饮料业务尚未形成规模优势的困境,新帅高立能否凭借跨领域财务经验力挽狂澜,还是将重蹈“增利不增收”的覆辙?

2026年怡宝母公司华润饮料有了新董事长:有财务背景的他“回归”,饮料“老将”张伟通卸任

自2018年12月起全面负责经营管理工作的张伟通,从怡宝母企华润饮料卸任了。