高纯产品卡位AI,盛和资源:进击的稀土加工厂!

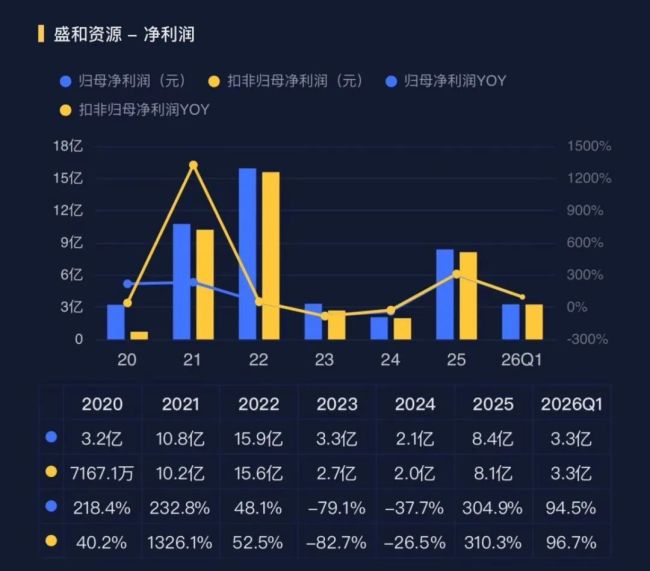

2022年赚了15.93亿,2023年暴跌至3.33亿,2025年又回到了8.39亿。

四年,利润从山顶俯冲到谷底,再爬回半山腰,这是一家稀土企业的周期常态。

2026年6月,这家公司多了一层新的身份:日本东曹因中国限制氧化钇出口,宣布暂停氧化锆粉体供应,京瓷、德山相继减产。AI算力催生的陶瓷基板需求眼看要爆发,供给塌陷的裂缝里,国产替代的窗口打开了。

但盛和资源(600392.SH)的故事,比“国产替代”四个字复杂的多。

稀土加工厂的焦虑

盛和资源2012年借壳上市,主营稀土矿采选、冶炼分离、金属加工、废料回收以及锆钛矿选矿。

2025年,稀土产品收入141.07亿元,占总营收的94%;锆钛及其他收入8.14亿元,占5.4%。

说白了,这是一家以稀土为绝对主业的周期型资源加工企业。

但“加工”两个字,恰恰是过去几年最让管理层焦虑的事情。没有自己的矿,就像开饭店没有菜地,原材料价格涨跌全看别人脸色。

全球找矿

2025年9月30日,盛和资源完成了一笔收购。

全资子公司盛和新加坡收购了澳大利亚上市公司Peak Rare Earths的100%股权,对价1.95亿澳元,折合人民币约9.2亿元。

Peak的核心资产,是位于坦桑尼亚的Ngualla稀土矿,持股84%。坦桑尼亚政府持有另外16%。

按照JORC标准,矿石资源量2.14亿吨,平均品位2.15%,折合461万吨稀土氧化物;储量1850万吨,平均品位4.8%,折合88.7万吨稀土氧化物,其中镨钕氧化物储量占比约21.26%。

在全球范围内,这个矿被业界认为是规模最大、品位最高、成本最低的稀土矿床之一。项目寿命期可达24年,预计平均年产稀土氧化物1.62万吨。

但收购完成只是第一步。

根据2025年年报和2026年投资者关系记录表,Ngualla项目预计初始投资约1.37亿美元,设计产能80万吨/年矿石采选处理量,实物量产量超过5万吨/年。公司已向行政主管部门递交了技术出口申请,待取得许可后计划12个月内完成建设。

也就是说,最快也要到2027年才能出精矿。

除了这个控股矿,公司还通过参股方式布局了多个国内外稀土资源:境内参股冕里稀土、中稀(山东);境外参股美国MP公司、澳大利亚ETM公司、重要金属公司。

在锆钛领域,公司掌控的重矿物资源超过4236万吨。坦桑尼亚的Fungoni项目产能已提升至15万吨重矿物/年,Tajiri项目资源量2.68亿吨,精选厂预计2026年内建成投产。马达加斯加重砂矿计划2027年实现首批出产,2028年目标100万吨/年。

一句话总结盛和资源的商业模式:海外拿矿,国内冶炼,全球卖货。把海外优质稀土矿和国内冶炼分离产能对接起来,赚的是资源端到加工端的产业链整合差价。

这个模式能不能跑通,还得看账本。

周期股的宿命

先看营收。

营收波动的主因是稀土价格。氧化镨钕价格在2022年一度超过90万元/吨,2024年跌到不足40万元/吨,2025年又回升到55万元/吨附近。价格涨了,收入和利润自然跟着涨,2025年营收149.91亿元,同比增长31.83%。

周期股的宿命,盛和资源躲不掉。

毛利率也跟着涨起来了,2024年只有5.23%,2025年升到10.66%,但绝对水平依然不高。对比北方稀土,2025年稀土业务毛利率13.82%,2022年最高时超38%,而盛和资源的毛利率即使在最景气的年份也不超20%。

差距来自原料成本。盛和资源的外购矿占比高,自产矿尚未投产。稀土价格涨的时候,矿端吃肉,冶炼端喝汤;稀土价格跌的时候,矿端还能扛,冶炼端先亏为敬。等Ngualla产出精矿,原料成本有望下降。

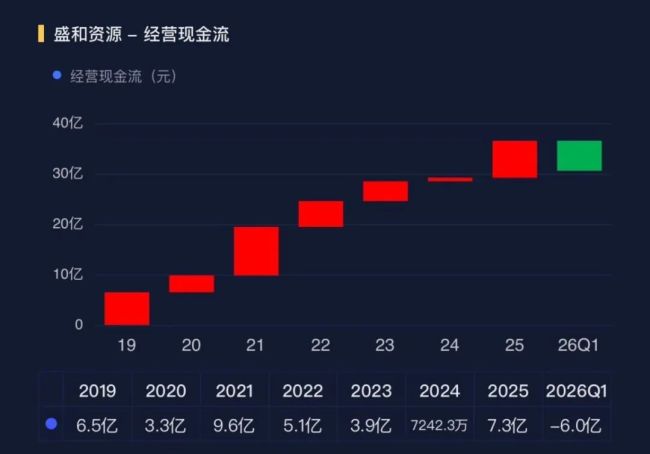

最后是现金流。

2025年经营现金流7.33亿,同比增长912.26%,2026年一季度-5.95亿,同比恶化550%。公司给出的解释是:稀土行情上行导致采购支付的现金大幅增加。

通常来说,单看年度数据意义不大。但2026年一季度氧化镨钕从年初高点近90万元/吨回落至70万元/吨左右,这批存货的浮盈浮亏值得关注。

AI陶瓷基板打开的新窗口

稀土是战略矿产,国家博弈的筹码。

USGS数据显示,中国稀土储量4400万吨,占全球40%;2024年稀土矿产量27万吨,占全球69%。中国是全球唯一具备稀土全产业链生产能力的国家。

但供给端在收紧。2024年稀土开采总量控制指标27万吨,同比增长5.88%;冶炼分离指标25.4万吨,同比增长4.16%。其中重稀土开采指标连续多年持平在19150吨,一分没加。

《稀土管理条例》和《稀土开采和稀土冶炼分离总量调控管理办法》相继实施,国内稀土行业进入全口径管控和全流程追溯阶段,供给从弹性变成了刚性。

需求端,以钕铁硼为代表的下游新型功能材料需求保持高增速。新能源汽车、风电、工业机器人、AI算力基础设施,这些赛道都在拉动稀土永磁材料的需求。氧化镨钕从2025年四季度50万/吨飙升至2026年一季度近90万/吨,随后在70万/吨震荡,这个价格中枢的抬升背后是真实的供需改善。

在这个江湖里,北方稀土(600111.SH)是资源霸主,坐拥白云鄂博,3900万吨稀土氧化物储量,原料成本比同行低30%-40%,资产周转率最高。它的逻辑是“垄断+规模”。

中国稀土(000831.SZ)是中重稀土国家队,重稀土配额占比68%,军工领域市占率超60%,海外售价较国内溢价44%。它的逻辑是“战略+专营”。

金力永磁(300748.SZ)是磁材技术突围者,不拥有稀土矿,但晶界渗透技术减少重稀土用量30%-40%,是特斯拉Optimus机器人磁组件独家供应商。它的逻辑是“技术+赛道”。

盛和资源的逻辑是“全球化+多元化”。它没有北方稀土的矿、没有中国稀土的配额、没有金力永磁的磁材技术,它的牌是高纯稀土技术。

这里要引入一个新的变量:AI陶瓷基板。氧化钇是氧化锆的核心原料,氧化锆是MLCC的主材,也是AI陶瓷基板的必需烧结助剂。开头提到,京瓷、德山因稀土短缺减产三成,信越收缩5N高纯氧化镝供货。全球高端高纯氧化钇市场几十亿规模,日商占七成,国内不到两成。

盛和资源在5N级高纯氧化镝和5N/6N级高纯氧化钇领域,是国内第一梯队。客户包括村田、TDK、太阳诱电等日韩MLCC巨头,以及国瓷、三环、风华高科等国内头部粉体厂。

5N高纯镝的价格是普通4N的3到5倍,量少,价高,是周期股里最稀缺的那个“非周期支点”。不过目前这个方向的营收不大,占比不高,机会在于日商供应收缩背景下的国产替代窗口。

盛和资源用十年时间,从一家地方稀土加工企业,变成了一家横跨三大洲的资源平台。但资源行业的残酷之处在于:你有矿,不代表你能赚钱;你能赚钱,不代表你能一直赚钱。

海外矿还没量产,国内没有自有大型矿山,利润弹性全靠稀土价格。2025年的305%暴增让人兴奋,但2023年的-79%暴跌也不该被遗忘。

推荐阅读

白银盛宴“引爆”盛达资源,甘肃“银王”赵满堂成大赢家

一场由宏观放水以及工业需求预期所带来的白银盛宴,让盛达资源应声大涨,市值两天内暴涨近70亿元。

涉嫌信息披露违法违规,皇台酒业、盛达资源实控人赵满堂被证监会立案调查

日前,皇台酒业(000995.SZ)、盛达资源(000603.SZ)发布公告。

市值破2200亿,谁在为“新兵”盛合晶微“抬轿”?

作为新晋科创板次新股,盛合晶微上市短短一个月涨幅超6倍,其市盈率也随之突破200倍关口,公司一跃成为A股半导体赛道最受热议的焦点标的。

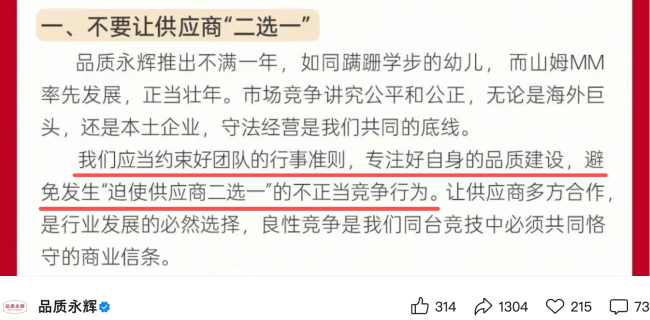

“品质永辉”喊话“山姆MM”,自有品牌供应链资源争夺战打响

2025年,沃尔玛丢掉了“全球零售行业霸主”的宝座,而昔日“中国超市一哥”的永辉超市股份有限公司(下称“永辉超市”)迎来了自己的“五连亏”。

280亿元“落子”联合黄金,紫金矿业资源版图再扩容

近期,紫金矿业宣布其港股上市子公司紫金黄金国际将豪掷约280亿元“买下”联合黄金,补充非洲地区的矿产资源。

阿迪达斯顶尖足球资源赋能,2026苏超联赛装备升级

1月27日下午,2026江苏省城市足球联赛商务合作发布会在南京举行,阿迪达斯正式成为赛事官方战略合作伙伴。此次携手,阿迪达斯将以全球顶尖足球资源系统赋能大众足球赛事,助力中国体育事业高质量发展。

11个交易日直接翻倍!宿迁联盛这波资本故事,到底是真硬核还是画饼?

8天6板过后,宿迁联盛(603065.SH)已连续三天放量回落,市场到底在忌惮什么?

蚂蚁、国锐之后,医渡科技入口卡位再落一子,在线医生资源成AI医疗必争之地

6月1日,AI医疗头部企业医渡科技发布自愿性公告,拟以约人民币4亿元收购一家在线医生平台公司100%股权。