中国小鼠,正在为世界试药

“阳光明媚。今年在美国的时间,比过去十几年加在一起都要多。“在6月末的一条微信朋友圈中,百奥赛图创始人沈月雷如此感叹。次月,他又邀请大家推荐抗体人才,加入百奥赛图波士顿团队,一起跳出现有的框架,设计下一代抗体药物。作为国内三大实验小鼠上市公司之一,百奥赛图上一年度的海外业务增长迅速,创造的收入超过了国内市场。

实验小鼠没有国界,但养鼠人却有。千禧年后才刚刚起步的国内实验小鼠行业,踩在PD-1等明星靶点的节奏上,享受创新药的红利而迅速壮大,现在开始有了服务全球最大医药市场研发的能力。不止百奥赛图,从药康生物、南模生物的财报看,2023年的海外市场营收,都成了公司总体业绩的关键拉动力。

被突如其来的创新药寒冬撞得晕头转向的中国小鼠,好像又行了。

到制药最强的地方去

对于国内医药企业而言,出海并非新鲜事。在任何一个细分领域,都能找到几家幸运企业,在海外市场上赚到了逆境中的钱。但如实验小鼠一般,上市公司业绩增长齐齐都由海外业务拉动的,实属罕见。

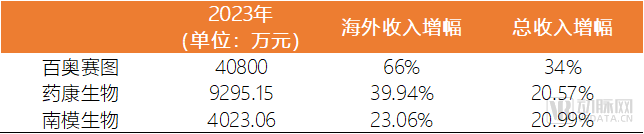

2023年,百奥赛图实现营业收入7.17亿元,同比增长约34%。其中,海外业务实现营业收入4.08亿元,同比增长约66%,海外业务收入超过国内业务,营收占比达到57%。同年,药康生物海外市场实现收入9295.16万元,同比增长39.94%,远高于总营收20.57%的涨幅,海外收入的营收占比上升至14.94%;南模生物实现营业收入3.66亿元,同比增长20.99%,录得海外市场收入4023.06万元,同比增长23.06%,高于总营收增长水平。

2023年国内上市的实验小鼠企业海外业务相关财务数据 数据来源:各企业2023年财报

在国内,实验小鼠行业起步较晚。2000年前后,如今主流的本土商业化实验动物小鼠模型公司才先后成立。经过20多年发展,行业领先公司已经初具规模,部分品类小鼠模型全球领先,如基因敲除品系、人源化品系等,国内企业的模型研究、模型创制在技术层面已经居于世界前列。

但总体而言,国内实验鼠行业集中度仍然相对较低,整体的商业化应用模式、规范标准制定仍有待提高。据Frost&Sullivan发布数据,2019年,在国内实验小鼠产品及服务市场中,维通利华市场占比为7.7%,居于首位。药康生物是国内市场占有率最大的实验小鼠企业,占比为6.7%,居第二。

“目前来看,实验小鼠出海这块,药康生物和百奥赛图是做得最好的。”Pivotal(鼎丰资本)管理合伙人柳丹博士指出,“出海的做法已经在国内实验小鼠行业形成趋势,各家都在努力往海外走,但除了这两三家外,由于海外口碑尚未建立、出海经验不足等因素,大多还没能取得实质性的进展。”

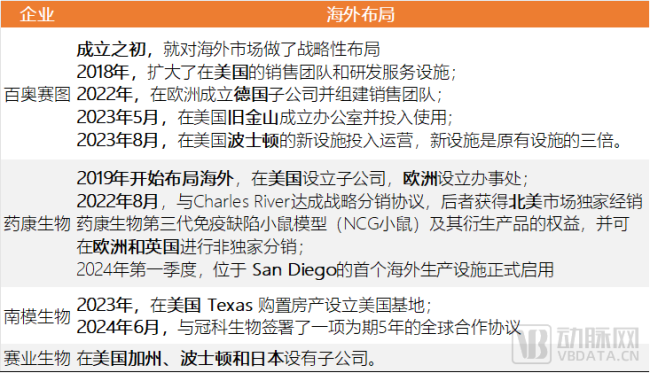

国内主要实验小鼠企业海外业务布局 数据来源:动脉网根据公开信息整理

其中,百奥赛图布局海外市场的时间最早。2009年,百奥赛图成立。成立之初,百奥赛图就对海外市场做了战略性布局。2018年开始,百奥赛图逐步对北美,欧洲及亚太销售网络进行升级,建立了完善的全球化销售网络体系。

紧随其后的是药康生物。2019年末,药康生物开启国际化进程,开设了美国子公司,和欧洲办事处。此后的2022年8月,药康生物与全球最大的动物模型供应商之一Charles River达成NCG小鼠在美国、欧洲、英国等市场的战略分销协议,到2024年第一季度,药康生物的首个海外生产设施落地 San Diego,并正式启用。

南模生物的国际化进程启动相对较晚。2023年,南模生物在美国 Texas 购置房产设立美国基地。他们计划当地市政府合作,共同成立了生物医药孵化器,吸引部分生物医药初创公司入驻,并提供 CRO 服务。不过,南模生物坦言,美国国基地暂时未进行动物房的装修投入。此外,2024年6月,南模生物与冠科生物签署了一项为期五年的全球合作协议,为市场提供更优质的模型资源和CRO服务。南模生物表示,2024年,将持续扩充海外BD团队,尤其是加大在 Boston、State of California 等生物医药发达地区的 BD 招聘力度。

除此之外,赛业生物也在美国加州设立了子公司。从已经落地海外市场的国内实验小鼠布局来看,都将地区重点都放在北美。这背后的原因在于,作为医药创新研发活跃区域,北美也是全球最大的动物模型市场。

不同于国内新药研发的骤然趋冷,即便是2023年,全球医药研发管线数量也处于上升中。根据 Pharma Intelligence 数据,2023 年,全球医药研发管线数量为 21292条,同比增长 5.89%。这个增速低于 2022年,但是仍然高于2021年。而这些医药研发管线,大半集中在北美市场。持续增长的医药研发管线,不断推高实验小鼠的市场天花板。

增长密码:抢跑药效评价市场的机会

当然,北美市场的医药创新生态相对成熟,去分享这个市场增长的国内实验小鼠,竞争门槛并不低。

“现阶段,国内实验小鼠出海,主要面向海外的医药工业市场,科研市场也有涉足,但医药工业市场的需求是比较旺盛的。”柳丹观察到,“在这方面,国内企业相对较快的交付节奏,也能在国际市场上形成一定的竞争优势。”

值得注意的是,在海外市场上,国内实验小鼠企业的角色,并不局限于做纯粹的实验动物提供商,而是提供专业的新药研发特定环节技术服务,这就与传统的实验小鼠巨头拉开了差距。实际上,作为全球实验鼠龙头,Charles River在竞争激烈海外的成熟市场上,销售的主要产品是低毛利的普通小鼠。2020年,Charles River的综合毛利率仅为36.72%。而在2023年,药康生物、南模生物的海外业务毛利率分别达到75.05%和79.31%。原因在于,他们所使用的实验小鼠,高端品系占比更高,业务附加值也更强。

在现代制药场景中,实验小鼠主要被用于新药研发中的药效、安全性评价等环节。其中,国内小鼠在海外市场上,主要围绕药效评价提供相关服务。药效研究,即验证药物在不同系统或者模型中的有效性,表征药物作用的量效、时效关系,探索药物的给药方案,并阐明药物的作用机制。这个环节是新药开发过程中的重要内容,而在疾病相关动物模型中开展的药效学试验,是支持临床拟用适应症和给药方案的重要依据。

以海外业务规模较大的药康生物和百奥赛图为例。2019年,药康生物开始推进斑点鼠计划。商品化小鼠模型销售是药康生物的核心业务,包括斑点鼠、免疫缺陷小鼠模型、人源化小鼠模型、疾病小鼠模型与基础品系小鼠等模型。药康生物的斑点鼠计划,本质是把模型做好,科研客户可以直接使用,工业客户经过优化,也可以往产品方向推。在海外,药康生物可以基于斑点鼠,为用户提供药效环节的技术服务。

而过去几年间,百奥赛图持续投入研发费用,打造了千鼠万抗计划。在2023年的财报中,百奥赛图这项计划已经完成了初始化,公司成为新药研发策源地的愿景往前走了一大步。实践中,千鼠万抗提供一种比药康生物的斑点鼠计划更靠前的产品和服务,希望直接做到PCC(临床前候选药物)。不过,这种尝试的成本很高,在更多场景下,百奥赛图侧重于帮助用户打通从模型到药效的业务环节。

实际上,百奥赛图偏从新药研发的后端往前端走,而药康生物的业务路径则正好相反,从前端小鼠模型朝后端走,最终都聚焦在中间的药效评价部分。“从目前来看,国内实验小鼠企业出海,大都做到GLP(药品非临床实验管理规范)之前。”柳丹告诉动脉网,在这些环节,科研服务需求有限,实验小鼠企业主要服务药企的药效部门,尤其是需要与反应快、成本低的CRO争抢成熟药企的药效评价业务。”

出海就一定能赢?

那么,实验小鼠出海的成功路子,能否被复制?

客观讲,海外实验小鼠市场需求大、垂直领域竞争还不算激烈,对资质也没有特别要求,不失为国内实验小鼠企业的理想出路。有从业者告诉动脉网,通常小鼠实验室需要满足一些国际通用认证和微生物控制标准,来确保动物护理、使用的规范、洁净,“国内头部的实验小鼠企业往往本身就是达到这些标准的。”

不过,真正把实验小鼠业务搬到海外,并且顺利运行,仍然困难重重。

首先,品牌认知的建立很关键,但国内企业还有很长的路要走。在海外,研究者对Jackson Laboratory、Charles River等老牌供应商的实验小鼠认同度极高。比如Jackson Laboratory的小鼠,就被认为知道这是“金标准”小鼠。此前,国内某大型CRO实验动物总监曾向南方周末记者表示,在国际上新药上市、发表论文,学术机构或监管部门“只认那几家公司的小鼠”。

这背后的底层逻辑在于,实验小鼠是研究中十分关键的数据来源,但本身的稳定性颇不可控。通常,在生命科学研究成果发表以及新药研究开发临床申报过程中,需要明确披露实验动物的信息来源,知名品牌有助于增强试验结果可信度。同时,更换实验小鼠品系供应商,可能会给研究带来不确定性,而许多研究本身,可重复性就很低。一个新的实验小鼠品牌要获得市场仍可,需要长时间的优质服务经验积累。

其次,在海外建立稳定、专业的人才团队,也是漫长的过程。实验小鼠的培育,是一项对人的要求极高的工作。基因修饰动物模型的研发包含模型构建、种群扩繁、表型分析等流程,仅模型构建就包含策略设计、载体构建、小鼠胚胎干细胞转染、受精卵和胚胎的显微注射、基因型鉴定、模型繁育等多个环节,每个环节又分别由多道工序组合而成,是对科技研发、创新升级、知识密集、多学科交叉依赖度的高新技术产业。

实验小鼠的高效交付,对企业的模型研发能力、动物繁育体系有较高要求,需要大量具备多学科背景的复合型高水平人才做支撑,也需要熟练掌握分子、细胞、显微注射等技术的操作人员完成日常工作。现阶段,国内实验小鼠企业往往自建团队,去布局北美、欧洲等新药研发活跃区域。在人力成本更高的成熟市场上,构建具备核心竞争力的人才团队,无疑是不小的挑战。

第三,布局海外的实验小鼠市场,是重资产投入的生意,对企业的资金实力、持续经营能力都提出了更高要求。通常,基因修饰动物模型的构建、繁育需要在特定环境中进行,企业需要建设符合标准的实验室、动物设施以及购置专用设备,以保证繁育环境能达到恒温恒湿、SPF级别等要求,需要企业有较高成本的设施投入。

同时,基因修饰动物模型的制备、扩繁的效率和良率是一个长期积累的过程,而基因修饰动物模型作为活体产品,产品稳定性可能存在差别,实验小鼠性状受品系背景、基因修饰方式、饲养环境影响,甚至实验设施的不同都有可能造成小鼠表型的不同,进而影响实验结果。从这个意义上讲,实验小鼠企业设施运营管理面临极高要求,企业需要不断加强研发积累、优化产品开发,来持续满足实验生产条件。

走出国门的实验小鼠,为世界试药,也给实验小鼠企业带来了可观的商业回报,这个变化给了中国制药人增加了信心。但能够在海外市场掘金,企业还应该量力而行。

推荐阅读

“叫板”国控、华润?流通巨头入主东软医疗,高端医疗设备“圈地赛”开启!

一笔罕见、“王炸”级产业投资背后,这家国资药企“巨无霸”的野心,已经藏不住了。

Biotech暴雷!2000万美元投资理财,只拿回20万

7月8日,港股18A上市公司圣诺医药发布公告称:由于公司认购基金所投资的私募债发行人可能违约,预计公司投资基金可能出现重大亏损。

危矣!Biotech理财爆雷,1.4亿或“打水漂”,中国核酸药物第一股的天灾与人祸…

当概念冷却,回报无期,留给这家昔日“第一股”的时间,已经不多了

集采续约价格不降反升,这一中标药品厉害了

7月4日,江苏省医保局发布《关于公示国家药品集采第一二三批接续采购原非中选过评产品及新过评产品申报结果等事项的通知》。

被医疗把脉的大模型

6月,一家头部制药公司迎来了几位客人,他们手握基于某大厂模型能力打造的“半成品”系统,希望以该厂商提供的用户数据做敲门砖,达成初步合作。

不到两个月板块指数下跌40%,连锁药店遭遇“连击”

药品比价政策步步落实、线上医保支付范围扩大、约谈风波敲响严管警钟、规模效益达峰、股价跌跌不休,药店连锁的疯狂并购该告一段落了。

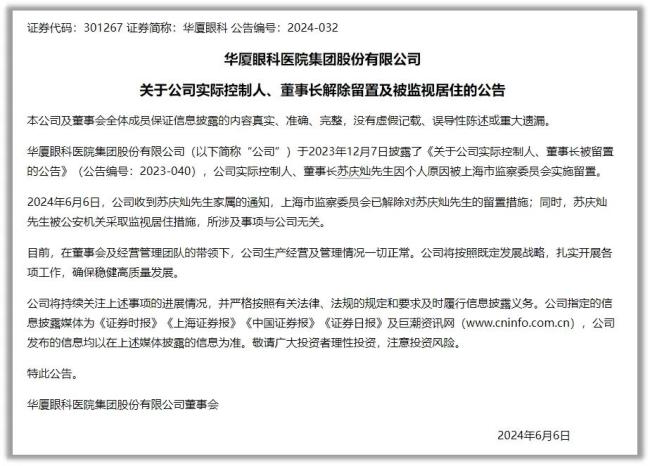

华厦眼科行业快速增长同时 需警惕竞争加剧及实控人暂未解除的风险

截至7月8华厦眼科股价报收19.60元/股,市值仅为164亿元了,2023年3月市值巅峰时曾高达530亿元。