石药、先声、科伦“围剿”辉瑞后,国产CDK4/6再“狙击”礼来

乳腺癌大品种CDK4/6抑制剂竞争已步入白热化。

近期两则消息正式宣告CDK4/6抑制剂的国内外市场竞争呈现出割裂趋势:

一则来自前不久,国家药监局药审中心官网显示,齐鲁制药提交的阿贝西利片仿制药上市申请获受理。不出意外,继辉瑞哌柏西利遭本土仿制药围剿药后,礼来阿贝西利也将在齐鲁首仿的带头冲击下,进入混战。

另一则来自全球市场,伴随礼来阿贝西利在全球销售额突破50亿美元大关,也正式和辉瑞的哌柏西利完成CDK4/6抑制剂之王的交接,成为全球最畅销CDK4/6抑制剂。

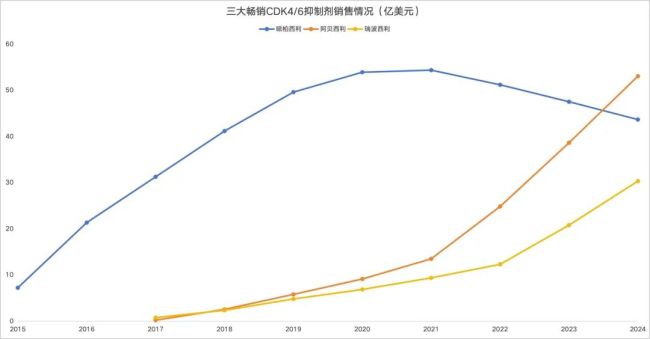

(来源:企业财报)

本土仿制药围剿原研

不出意外,作为首家提交并获受理阿贝西利片仿制药上市申请的企业,齐鲁制药的产品或将成为该品种的首仿。而如果回顾另一款CDK4/6抑制剂哌柏西利的国产仿制药竞争历史,从辉瑞首款登陆国内市场,到仿制药集采降价超90%,阿贝西利片未来的市场竞争激烈程度也不免重蹈覆辙。

据悉,哌柏西利是国内市场首个获批上市的CDK4/6抑制剂,2018年率先获批后极速改变了乳腺癌治疗格局。

然而遗憾的是,哌柏西利却并非首款进入医保目录的CDK4/6抑制剂,反而是后上市的礼来阿贝西利抢先进入。一直到2023年1月,哌柏西利才被送入医保。

然而,巧合的是,哌柏西利的核心专利也是在这一年同月面临到期,马上就遭遇了来自齐鲁、先声、正大天晴等企业仿制药的围剿。截至目前,已经有13家本土仿制药企业的哌柏西利胶囊剂型仿制药获批上市。

此外,尽管在2023年,辉瑞为保持在乳腺癌领域的优势,再次推出了25mg、125mg不同规格的哌柏西利片剂,也几乎在不到1年的时间里,再次遭遇来自本土药企石药的首仿药挑战。

不仅如此,在2024年进行的第十批集采中,哌柏西利胶囊也在其中。根据中选结果,最终一共有创诺制药、先声再明、齐鲁制药、正大天晴、科伦制药和奥赛康等六家企业中标。创诺制药以118元/瓶(125mg*21粒)的价格拿下第一顺位,其他几家企业的同规格中标价也在138-170元左右。

回到礼来的阿贝西利,公开资料显示,除了齐鲁制药上市申请已获受理,还有江西科睿药业的仿制药产品也完成了BE实验,伴随礼来原研产品的核心专利即将在未来五年内到期,这一赛道的火热程度也可想而知。

全球王者交接

与国内市场仿制药混战的格局不同的是,在2024年,全球CDK4/6抑制剂王者之位正式完成了交接——礼来阿贝西利接替辉瑞哌柏西利成为全球最畅销CDK4/6抑制剂。

从销售额发展趋势来看,礼来和诺华两家企业的产品逐渐“蚕食”辉瑞市场份额早已有迹可循,转折点发生在2021年。

这一年,辉瑞的哌柏西利达到了其销售额历史最高峰54.37亿美元。但也是在这一年,礼来的阿贝西利率先突围HR阳性、HER2阴性、淋巴结阳性、高复发风险且Ki-67≥20%早期乳腺癌成人患者的辅助治疗,成为了首个获批用于乳腺癌辅助治疗的CDK4/6抑制剂,为后续逆势猛增奠定基础。

然而,哌柏西利相比之下却缺少了一些幸运成分。根据辉瑞在2021年12月公布的数据,哌柏西利联合内分泌辅助治疗早期乳腺癌的疗效并不优于单独内分泌治疗,也就是说,在早期乳腺癌领域,更早上市的哌柏西利却无奈落后于阿贝西利一步。要知道,在乳腺癌领域,大多数患者都在早期确诊并接受治疗,并且HR+/HER2-亚型更是占到了乳腺癌患者总数的七成以上。

前方有礼来大刀阔斧的在早期乳腺癌领域探索,诺华的瑞波西利也紧跟步伐,逐步实现从晚期到早期的扩张。

也是得益于这一布局,礼来的阿贝西利自2021年起,每年的销售额增速都高达50%以上,尤其是在2024年直冲50亿美元大关;诺华瑞波西利也同样自2021年开始,开启销售额猛增的走势。

除了阿贝西利和诺华提前占据早期乳腺癌领域的优势以外,来自生物技术公司G1的曲拉西利则在肺癌领域建立了独特优势。该药物于2021年2月在美国获批用于小细胞肺癌中化疗引起的骨髓移植,成为全球首个且唯一具有全面骨髓保护功效的药物。

推荐阅读

新诺威拟76亿并购石药百克,石药集团玩转“左手倒右手”资本术

新诺威76亿并购石药百克的交易正在加快落地,本次交易是石药集团在创新药资产方面的再度腾挪。

石药复方制剂获批临床,扬子江、正大天晴、齐鲁……600亿高血压市场风向变了?

高血压不仅长期以来严重威胁人类健康,其庞大的临床药物需求也吸引着企业加大市场布局。