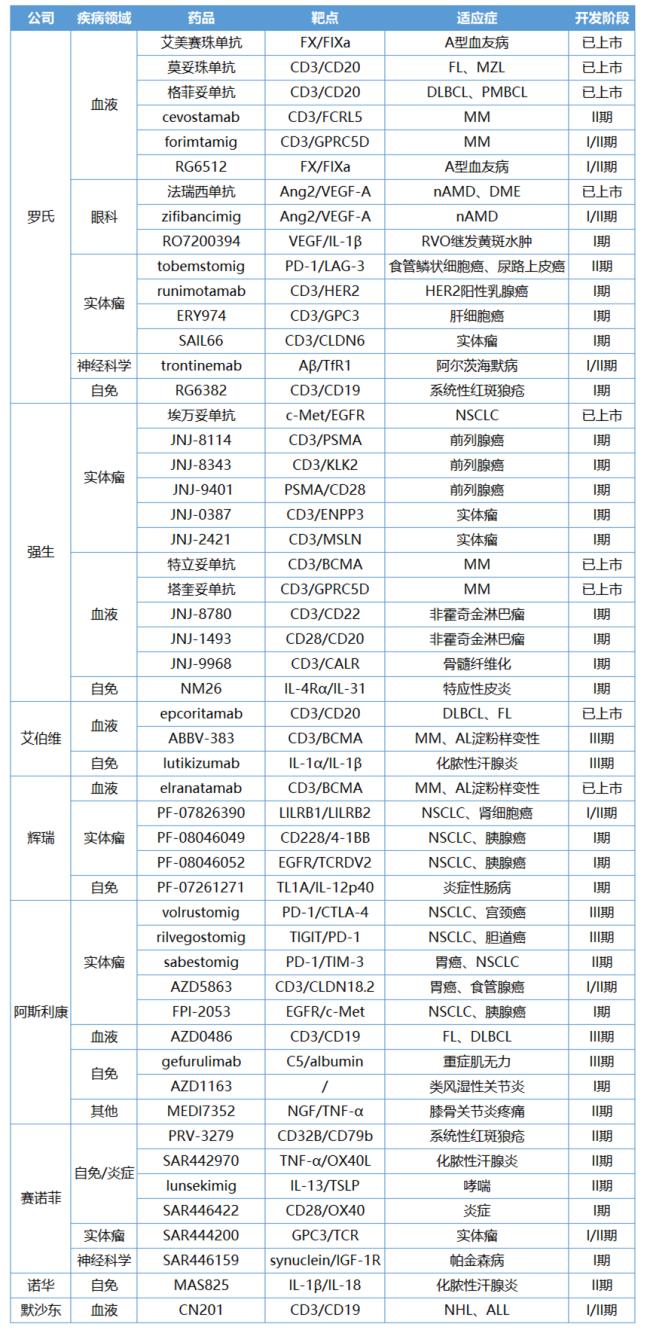

强生百亿明星药迎战生物类似药!继华东、百奥泰后,石药锁定第三家?

随着畅销药品专利到期,全球仿制速度必然加快,原研产品市场份额争夺战开启。

日前,石药创新制药发布公告,其控股子公司石药集团巨石生物近日收到国家药品监督管理局核准签发的《受理通知书》,其按治疗用生物制品3.3类申报上市的乌司奴单抗注射液获得受理,适应症为成人和儿童斑块状银屑病。

也是在前不久,11月5日,荃信生物与华东医药合作开发的乌司奴单抗注射液用于成年中重度斑块状银屑病的上市许可申请获得批准,成为国内首款获批上市的乌司奴单抗生物类似药。此外,百奥泰生物的生物类似药BAT 2206 已在今年5月国内申报上市。

业内人士指出,随着强生开发的原研产品乌司奴单抗(Stelara,喜达诺)专利到期,生物类似药仿制市场竞争拉开序幕。随着这次报产,石药集团或将锁定国内乌司奴单抗注射液生物类似药的前三竞争序位。

自免重磅药迎专利悬崖,石药生物类似药接踵而至

公开资料显示,强生旗下产品喜达诺是全球首个可同时选择性靶向IL-12和IL-23的生物制剂。IL-12和IL-23是2种天然存在的细胞因子,该药通过与IL-12和IL-23共有的p40亚基以高亲和力特异性结合,阻断IL-12和IL-23与细胞表面受体IL-12β1的相互作用,从而抑制了IL-12和IL-23介导的信号传导和细胞因子的级联反应。

由于在免疫介导的炎症性疾病中发挥了关键作用,喜达诺已在全球范围内获批多个适应症,涵盖克罗恩病、斑块状银屑病、溃疡性结肠炎、幼年型银屑病关节炎、银屑病关节炎等。

值得一提的是,喜达诺给药方式为首次45mg皮下注射、4周后及之后每12周给予一次相同剂量,维持期一年仅需4针,是目前银屑病治疗领域给药频次最低的生物制剂之一。由于使用便利、安全性高、耐受性好、疗效持久,自上市以来,喜达诺一直是相关疾病治疗的首选药物。

目前,喜达诺在中国市场的专利已到期,国产生物类似药已开始陆续进入申报/获批上市阶段。本次石药集团的乌司奴单抗注射液是按照治疗用生物制品3.3类申报,适应症为成人和儿童斑块状银屑病。

根据中国药物临床试验登记与信息公示平台官网,石药集团已经在中国完成了两项乌司奴单抗注射液的临床研究,分别是一项乌司奴单抗注射液药代动力学、安全性和免疫原性的1期研究,以及一项评估该产品与乌司奴单抗原研产品治疗中度至重度斑块状银屑病的等效性Ⅲ期临床研究。

据了解,这次申报是根据一项关键Ⅲ期临床试验,入组患者为对任一系统性治疗(包括环孢素、甲氨喋呤(MTX)、PUVA(补骨脂素和紫外线A)、阿维A胶囊等)不应答、有禁忌或无法耐受的中度至重度斑块状银屑病成人患者。

石药集团答复《医药经济报》新媒体中心记者采访时表示,临床试验结果显示这次报产的生物类似药产品与原研药喜达诺于治疗中度至重度斑块状银屑病受试者的有效性高度一致,且安全性良好;其将进一步推进该产品申报进展,期望能早日取得药品上市批件,进一步提高国内用药的可及性,为更多患者带来更多用药选择与临床获益。

市场争夺硝烟四起,百亿赛道竞争加剧

银屑病是一种慢性、复发性、炎症性疾病,主要累及皮肤和关节系统,目前尚无法治愈,需长期甚至终身治疗。斑块状银屑病约占所有银屑病患者的80%~90%,是银屑病中最常见的类型。

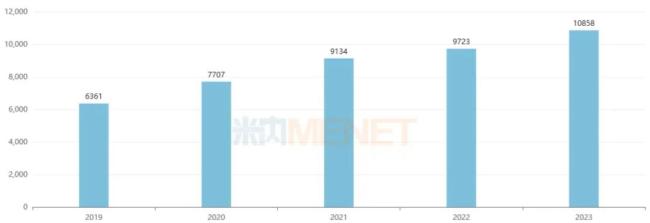

市场方面,喜达诺不仅是自免领域的重磅药物,也是强生最畅销的产品之一。2023年,在上市14年后,强生喜达诺依然实现了11.7%的增速,全球销售额为108.58亿美元。米内网显示,2023年中国三大终端六大市场乌司奴单抗销售额超过13亿元,同比增长38.57%。

强生乌司奴单抗全球销售情况(百万美元)

来源:米内网跨国上市公司销售库

从具体适应症的销售贡献来看,近年来,克罗恩病为喜达诺业绩主要驱动力。尽管如此,强生如此众多的适应症的开拓,也难以抵挡专利到期后,生物类似药对于市场份额的占领。

随着喜达诺面临专利到期,全球市场上已经出现了几种生物类似药,如安进开发的Wezlana(ustekinumab-auub)于2023年10月31日被美国FDA批准作为喜达诺的可互换生物仿制药。对于这种重磅炸弹,强生显然不肯轻易放手,2023年5月,针对强生乌司奴单抗注射液的专利案中,安进与强生达成和解,安进能够不迟于2025年1月1日推出其生物类似药。

2024年4月,梯瓦制药宣布,美国FDA已批准其开发的Selarsdi(ustekinumab-aekn)皮下注射液,作为喜达诺的生物类似药,用于治疗中度至重度斑块状银屑病和活性成人和6岁及以上儿童患者的银屑病关节炎。据悉,Selarsdi以45mg/0.5ml和90mg/ml单剂量预装注射器的形式提供,预计于2025年2月在美国上市。

国内方面,除了石药集团的乌司奴单抗注射液外,华东医药/荃信生物的赛乐信(HDM3001/QX001S)已于今年11月获批,用于治疗成年中重度斑块状银屑病,是国内首个获批的乌司奴单抗生物类似药。11月13日,赛乐信由北京大学人民医院开出全国首张处方。此外,百奥泰生物的BAT 2206已在今年5月申报上市,推测适应症也为斑块状银屑病。

不论如何,随着全球和中国市场上乌司奴单抗生物类似药的逐渐增多,预计将为患者提供更多的治疗选择,这对于提高药物的可及性和降低患者的经济负担具有重要意义。与此同时,这也意味着各大药企之间将展开激烈的竞争市场。

业内人士表示,这点也提示药企,创新药的产品生命周期管理至关重要。基于已获批适应症,进行治疗方案的联用和相关适应症的拓围,从而构建自身产品强大的护城河。

推荐阅读

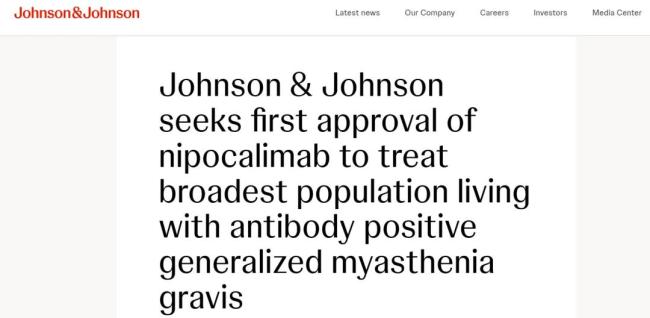

强生65亿美元收购的FcRn单抗申报上市

8月29日,强生宣布向FDA提交生物制品许可申请 (BLA),寻求在全球范围内首次批准FcRn单抗nipocalimab用于治疗全身性重症肌无力 (gMG) 患者。

国产新药获批,五雄逐鹿EGFR市场,强生或强势搅局

近日,国家药监局官网公示,上海倍而达药业有限公司申报的1类创新药三代EGFR抑制剂甲磺酸瑞齐替尼胶囊(研发代码BPI-7711,商品名:瑞必达)获批上市。

赛诺菲欲出售Opella,GSK、辉瑞、强生……MNC剥离消费者健康业务成风?

在全球化的生物医药行业中,赛诺菲正通过战略调整来应对激烈的市场竞争和融资环境的变化。

千亿自免赛道爆发!IL-23R口服靶向药加持,强生能否如愿称王?

在临床需求的驱动下,自身免疫性疾病领域已逐步成为全球药企所高度重视并重点投入的细分市场。

BI为何盯上生葆生物?AZ、诺华、强生、赛诺菲、BMS……MNC未来会布局哪些重点领域?

今年上半年,大型跨国药企(MNC)与国内Biotech企业的合作与并购步伐显著加快,其中“抄底”潜力创新资产的趋势尤为明显。

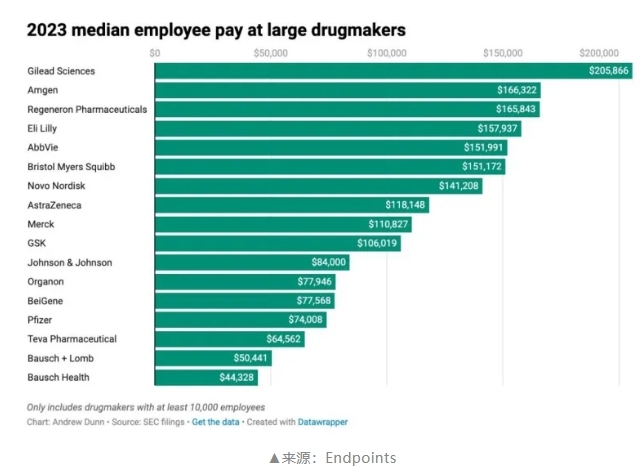

177家美股药企员工薪酬公布!辉瑞下跌,礼来发力,百济、再鼎跻身排行榜!

薪酬中位数超过20万美元的企业,对应医药人共7.2万,仅占177家企业所有员工的5.4%。看来无论在哪个行业,真正能拿到高薪的,永远只是其中很小一部分。

三家大型国企同日换帅!全球医械一哥中国区架构进一步大调整

11月,年底将至,国资、民资、外资药企都出现了密集的人事调整。背后既有对业绩压力的适应,也预示着战略战术的转向。

平安好医生9年亏72亿,刚刚扭亏为盈,分红108.5亿港元被指掏空公司

刚刚扭亏为盈的平安好医生开启了巨额分红。行业人士认为,有掏空公司之嫌,不利于未来的发展。