蒙牛净利润近乎“蒸发”,“锅”在哪里?

图源蒙牛官博

文|张远

蒙牛(2319.HK)业绩遭遇“滑铁卢”。

日前,蒙牛发布2024年盈利预警,预计收入下降,净利润同比减少超90%。蒙牛作为国内乳制品头部企业,抗风险能力非同一般,净利润如此变动实属罕见。

该公司将净利润下降解释为受到贝拉米和现代牧业的商誉和资产减值影响。据了解,这两家公司均是卢敏放担任蒙牛总裁期间进行的投资,贝拉米是为增厚奶粉业务,现代牧业则是对上游奶源的布局。前者自收购后,未对奶粉业务有明显助力,甚至走向亏损;后者受行业影响明显,利润表现时好时坏。

尽管蒙牛净利润受到上述两家企业影响,但资本市场仍给予积极反馈。2月19日,蒙牛股价不降反升,截至当日收盘,上涨10.36%至17.26港元/股。2月20日有所回落,截至收盘为16.58港元。

蒙牛慌不慌?

日前,蒙牛发布2024年盈利预警。受原奶供需矛盾突出、消费需求不及预期因素影响,蒙牛预计总收入同比有所下降。同时,得益于原奶价格下降,以及各种提质增效措施,预期毛利率及经营利润率同比明显提升。

该公司预计公司拥有人应占利润约为0.5亿元至2.5亿元,而2023年为48.09亿元,相较而言减少超90%。

蒙牛作为国内乳业双雄之一,稳健性不言而喻,可为何净利润会出现断崖式下跌?

蒙牛在公告中称,2024年附属公司贝拉米预计将会录得亏损。经审慎考虑贝拉米近年来的经营状况和财务表现并结合对未来市场的预期,蒙牛预期会在本年度对相关现金产生单位录得商誉及相关无形资产进行减值拨备,在考虑上述减值拨备及其他相关递延所得税影响后,对蒙牛业绩影响约为38亿元至40亿元。

蒙牛联营公司现代牧业2024年预计将会录得额外乳牛公平值变动减乳牛销售成本产生的亏损以及商誉减值亏损合共约为19亿元至23亿元,因而录得净亏损约为13.5亿元至15.5亿元。因此导致蒙牛预期相应录得应占该联营公司亏损约为7.9亿元至9亿元。

蒙牛强调,若剔除上述预期减值,公司拥有人应占利润同比仍然稳健。有机构测算,若剔除二者影响,预计蒙牛内生净利润为46.4亿元-51.5亿元,中枢49亿元同比持平略增,好于此前市场预期。

摩根大通则预测,蒙牛2024年经调整盈利为38.5亿至42.5亿元,同比下降10%至20%,销售额将同比下跌8%。

“本次公告主要涉及贝拉米和现代牧业的商誉和资产减值,均为一次性、非现金项目,不影响蒙牛业务发展和运营。”蒙牛方面向中华网财经表示,“2024年以来,蒙牛积极应对行业挑战,坚定战略、精益运营、提质增效;若剔除上述减值,归母净利润仍然表现稳健,经营现金流充裕。且两项减值不会影响2024财年分红。”

不过,抛开贝拉米、现代牧业的影响,蒙牛自身也陷入增长迷茫期。2022年,蒙牛核心业务液态奶增幅从此前的10%以上降至2.3%。

2023年,卢敏放在总裁职位上的最后一个完整财年,蒙牛实现收入986.2亿元,同比增长6.5%,净利润同比下降9.3%至48.092亿元。2024年上半年,该公司收入为446.705亿元,同比下降12.6%,净利润同比减少19.0%至24.458亿元。

对于2024年上半年净利润下降,该公司指出受原奶周期供过于求,原料粉库存减值以及应占联营公司损益由盈转亏的影响。蒙牛新任总裁高飞亦在业绩会上坦言,“上半年各个品类表现均不及预期。”

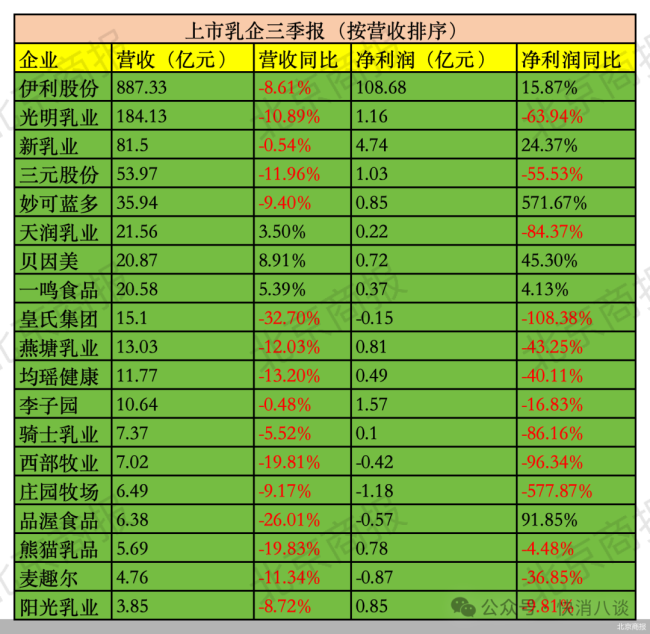

蒙牛营收千亿的路程再度拉长。值得一提的是,伊利2022年营收就已超过1200亿元,尽管也受到消费需求变化等因素的影响,营收出现下滑,但是稳在千亿之上仍是大概率事件。

高飞的压力

贝拉米、现代牧业均是卢敏放在位期间布局的企业。

2019年,蒙牛以现金代价69.34亿元收购贝拉米100%的股权,以此填补君乐宝单飞后的空缺。

事与愿违,“新欢”贝拉米并未能完好填补空缺。2020年,蒙牛奶粉业务由上年的78.7亿元缩水至45.7亿元,其中有10亿元是贝拉米所提供。

2022年,蒙牛奶粉业务收入由2021年的49.491亿元下降至38.620亿元,缩水超10亿元。据了解,蒙牛奶粉业务收入主要来自雅士利及贝拉米,雅士利2022年录得收入37.382亿元,粗略计算蒙牛曾经斥资数十亿收购的贝拉米营收大概在1亿元。

卢敏放曾在蒙牛2022年业绩会上透露,“贝拉米过去的两年受跨境代购影响比较大,在去年年底对贝拉米进行全面的调整,其中贝拉米所有的管理层进行调整。贝拉米品牌很好,辅食有很大的机会,团队也进行调整,代购包括各个跨境业务也会有恢复。”

但是至今,贝拉米预计亏损。

“当时蒙牛收购贝拉米的时候有反对的声音,溢价较高是因素之一,当时贝拉米评估的价格低于最后收购的价格。”有接近蒙牛的人士向中华网财经指出,“贝拉米之前没有通过配方注册,一个奶粉品牌在市场上空档两年,结果可想而知。”

乳业专家宋亮指出,“尽管蒙牛婴配粉表现如此,但是成人粉有所起色。除toB业务外,成人粉占奶粉业务九成以上。”

其实从蒙牛与伊利业务对比来看,大多不相上下,差距主要集中在奶粉层面上。伊利的奶粉布局上有着自家品牌金领冠,同时外部收购澳优。2024年上半年,伊利奶粉及乳制品收入过百亿。而蒙牛上半年奶粉收入为16.353亿元。两者差距明显。

再来看影响蒙牛净利润的另一主角——现代牧业,为蒙牛上游奶源的重要阵地。

近两年,现代牧业经历行业周期下行所带来的阵痛。具体来看,下游需求疲软,叠加近年新建牧场的产能释放,原料奶供应量增加,导致原料奶持续供大于需,奶价、牛价均进入近年历史低点,上游企业业绩承压,头部企业现代牧业、澳亚集团等均出现亏损。

现代牧业在2024年业绩预告中指出,主动加大了战略淘汰低产低效牛只数量以改善牛群结构,受到淘汰牛市场售价及原料奶市场售价下降影响,乳牛公平值重估录得较大损失。同时,受到不利市场因素,例如原料奶市场价格回落和原料奶阶段性供过于求等影响,从过往企业收购中所形成的商誉出现减值迹象,预期将录得商誉减值损失介乎4亿元至6亿元。

事实上,从蒙牛2024年上半年的数据可以看出,承压的业务不仅限于奶粉和上游业务,如液态奶收入同比减少超50亿元。

如今,蒙牛总裁已是高飞,受任于内忧外患之际。他曾表示,各个业务都要回归到“创造有利润的收入”、“有现金流的利润”上来。

同时,高飞在蒙牛内部提出“一体两翼”战略。主体业务(一体)要做强做优,创新业务(两翼之一)要“持续创新扩优势”,推动专业营养和专业原料业务的不断突破,建立好护城河。在国际化业务(两翼之一)上,未来东南亚将作为桥头堡,做好国际化市场开拓。

在新的发展阶段下,高飞制定的战略能否有效推动蒙牛重回增长轨道,并实现前任未能达成的千亿目标?

推荐阅读