陈学利资本术:连续分拆上市圈钱扩张 威高系遭遇业绩、股价双杀

74岁的“威海首富”陈学利用37年时间打造了资产近800亿元、拥有8大产业的威高集团。

陈学利长袖善舞,打造了横跨A股、H股市场的威高系,实际控制威高股份(1066.HK)、威高骨科(688161.SH)、华东数控(002248.SZ)以及正在冲击A股IPO的威高血净。陈学利借助不断分拆上市、收购,上演着资本圈钱术。

不过,威高系的前景未必乐观。2月19日,威高骨科收涨至26.27元/股,仍较巅峰时下跌了近80%。威高股份目前的股价也较巅峰跌去了逾70%。

与股价大跌相匹配的是,威高股份、威高骨科等威高系成员业绩均明显下滑,呈现业绩、股价双杀局面。

3年半的招待费达到近2.3亿元,陈学利推动威高血净A股IPO胜算几何?

覆盖八大产业的威高集团

在山东威海,陈学利的大名无人不知。

根据公开信息,陈学利1951年10月出生于山东威海。1974年,他在威海市王家钦村任党支部书记。14年后,37岁的陈学利成为威海环翠区田村福利院院长,这是一家乡镇福利院。

有报道称,福利院的饮食条件较差,老人们经常吃大锅炖菜,缺乏营养。陈学利萌生了通过创办副业改善老人生活的想法。去苏州出差时,他在一家招待所看到服务员利用闲暇时间组装输液器,意识到这是一个商机。

1988年,陈学利借款2.5万元创办山东省威海医用高分子制品总厂,从生产一次性输液器开始,逐步扩展到注射器、输血器、输液针等低值医疗耗材产品。1991年,全国一次性输液器标准化生产车间建成,推动全国医用高分子器械生产企业标准制定和规范化生产。

1993年,公司转换经营机制,产品销往俄罗斯、中东、澳大利亚、印度尼西亚、泰国、南非等十几个国家和地区,销售收入突破1亿元。

1998年,企业改制,陈学利发起设立威海市医用高分子有限公司,瞄准高值医疗耗材领域,逐渐向骨科、血透、介入等高值医疗器械渗透。

2000年,陈学利同时担任威高集团、山东威高集团医用高分子制品股份有限公司董事长,推动产业快速发展。

通过与科研院校、研究机构联手,威高集团不断突破,相继推出透析器、留置针、心内耗材、骨科材料等1000多个品种、20多万个规格的产品。

2004年,威高股份赴港上市。当年,公司营业收入达4.08亿元、归母净利润0.66亿元。同年,威高集团首次成为山东省百强民营企业,多次入围山东民企百强、中国民企500强和中国制造业企业500强名单。

如今的威高集团规模有多大?

官网显示,威高集团产业以一次性医疗器械和药品为主导,打造医疗生态链,下辖医用制品、血液净化、骨科、生物科技、药业、心内耗材、医疗商业、房地产等8大产业集团。集团销售网络遍及国内外,建有100多家销售办事机构服务于全国医院,产品销往美国、欧盟、南非、巴西、东南亚等100多个国家和地区。

根据威高集团在上海清算所披露的2024年三季度报告,截至2024年9月底,威高集团总资产达779.25亿元。

2020年,陈学利以205亿元财富再登上胡润富豪榜,成为威海首富。

连续分拆圈钱扩张

从2.5万元起家到总资产接近800亿元的威高集团,资本的力量功不可没。

早在2002年,陈学利提出加强资本运作,推动公司上市。2004年,威高集团子公司威高股份登陆港交所,成为陈学利收获的第一家上市公司。

在资本助推下,威高股份的产业逐渐向骨科、血透、介入等高值医疗器械领域延伸。2005年,威高骨科成立,主营业务包括研究及开发、生产及销售脊柱、创伤及关节骨科植入物。

2015年,威高股份分拆威高骨科赴港上市并向港交所递表,后因市场变化终止港股IPO。2016年,威高骨科曾尝试与恒基达鑫重组,作价60.6亿元借壳上市,未能如愿。

2019年,威高股份再度分拆威高骨科至科创板IPO,因其销售人员异常奖金受到商业贿赂质疑。2017年、2018年,威高骨科销售人均奖金分别为22.79万元、28.2万元,2019年前7个月,人均奖金达73.84万元。

威高骨科否认商业贿赂行为,称已于2019年7月终止销售人员现金奖励政策。直到2021年6月,威高骨科才得以在科创板挂牌。此次IPO,威高骨科募资15亿元,其中1.80亿元用于补充流动资金。

在威高骨科IPO上市之时,威高血净被分拆出来,在山东证监局备案拟A股IPO。股权结构显示,威高集团、威高股份分别持股46.39%、26.55%。

从A股到港股再回A股,兜兜转转,2023年12月30日,威高血净向上交所递交上市申请,拟在主板上市,募资不超过13.51亿元。实际上,威高血净并不差钱。截至2024年6月底,在基本无债务的情况下,公司货币资金与交易性金融资产(银行理财产品)合计达7.28亿元。

今年2月19日,威高血净披露招股书。

除了分拆上市IPO募资外,威高集团自身也积极发行债券融资。如2020年底,威高集团应付债券56.03亿元。

威高集团的扩张不仅依赖分拆上市,还包括大手笔收购。

2018年,陈学利推动威高股份收购美国爱琅公司,耗资56亿元。美国爱琅主要从事研发、制造及销售用于肿瘤介入及血管介入手术的医疗器械,产品包括活检产品、血栓管理设备、导液管及导丝等。

2020年,威高股份表示可能分拆专注于血管及癌症相关介入手术的一次性医疗器械业务独立上市,但这一计划未成形。

2018年,威高集团收购了华东数控16.06%的股权,后经增持持股比上升至17.50%。华东数控经营业绩惨淡,基本属于一家壳公司。

对于收购华东数控,有人认为陈学利的目的可能是将旗下资产注入以拓宽融资渠道。

通过资本运作,陈学利打造了横跨A股、H股,由威高股份、威高骨科、威高血净、华东数控构成的威高系。

业绩与股价双杀之忧

威高系的扩张仍在继续,但盈利能力并不理想。

登陆资本市场20余年的威高股份,2023年营业收入、归母净利润分别为132.44亿元、20.02亿元,同比下降3.80%、27.57%,二者自上市以来首次双降。2024年上半年,营收净利再度双降,分别为68.27亿元、11.08亿元,同比下降3.45%、7.53%。

威高骨科的表现不佳。2021年上市当年,营业收入、归母净利润分别为21.54亿元、6.90亿元,同比增长18.08%、23.62%。上市第二年业绩变脸,2022年、2023年营业收入分别为18.48亿元、12.84亿元,同比下降14.18%、37.63%;归母净利润分别为5.44亿元、1.12亿元,同比下降21.17%、81.30%。

2024年前三季度,公司营收净利分别为10.83亿元、1.64亿元,同比增长0.07%、34.66%,虽止住下降势头,但营收与上年同期持平,增长乏力。

正在冲击A股IPO的威高血净,业绩疲态已现。根据2月19日披露的招股书,2024年公司营收净利分别为36.05亿元、4.49亿元,同比仅增长2.03%、1.65%。而2022年、2023年,公司归母净利润分别为3.15亿元、4.42亿元,同比增长21.22%、40.36%。

至于华东数控,依然未能摆脱困境。2024年前三季度,其归母净利润为918.33万元,同比下降5.69%。

威高集团自身业绩也在下滑。2023年及2024年前三季度,营业收入分别为285.39亿元、214.34亿元,同比下降0.10%、0.75%;归母净利润分别为3.65亿元、1.56亿元,同比下降60.49%、64.94%,降幅远超营收。

威高集团财务承压明显。截至2024年三季度末,集团有息负债267.49亿元,前三季度财务费用8.50亿元,同比增长55.39%。

财务压力可能是其连续分拆资产上市的重要原因。

二级市场上,投资者对威高系信心不足。截至2月19日,威高股份收盘价4.88港元/股,按前复权计算较2020年巅峰时的20.58港元/股下跌约76.29%;威高骨科收盘价26.27元/股,较巅峰时的123.63元/股下跌78.75%。

威高系备受诟病之处还在于费用异常。

2021年至2023年,威高骨科商业服务费分别高达5.30亿元、4.99亿元、3.55亿元,三年合计13.84亿元。该费用不包括销售人员薪酬、市场推广费、招投标费、差旅费等。

威高血净的招待费畸高。2021年至2024年上半年,公司业务招待费分别为6353.21万元、6107.39万元、6886.1万元、3521.99万元,3年半合计2.29亿元。

这些费用是否涉及商业贿赂?威高骨科筹划借壳上市时曾被曝商业贿赂。裁判文书网显示,2010年至2016年,威高骨科销售代理栾某行贿多家医院及11位骨科医生,行贿数额合计178.2万元。

借助资本市场圈钱扩张的威高系,能否践行高质量发展?

推荐阅读

紫金矿业的资本“平衡术”:减持旧爱盾安环境,战投新欢龙高股份

在买买买的扩张战略下,紫金矿业出手5亿一举拿下龙高股份20%股份,晋升为公司第二大股东。

金科股份,重生延期

日前,*ST金科披露,已通过司法程序,将重整投资方案提交期限延长3个月,以便于完成巨大工作量。同时,管理人同意将意向投资人重整投资方案提交的期限延至11月8日。

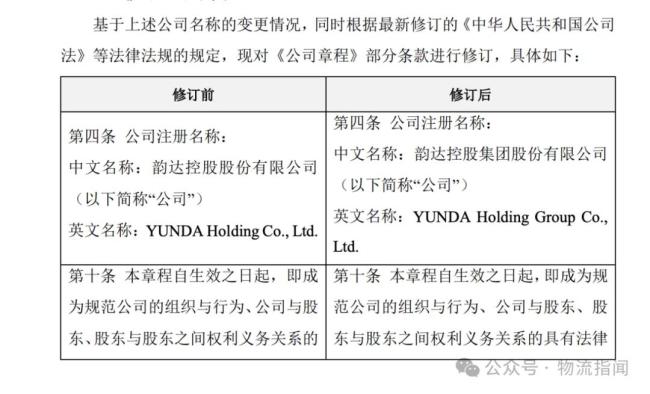

韵达股份将“更名”

11月6日晚间,韵达股份宣布,拟将公司名称由“韵达控股股份有限公司”变更为“韵达控股集团股份有限公司”,证券简称及证券代码保持不变。