减员4900人VS 493亿订单!药明的“明局”与CXO们的“暗雷”

药明康德公布财报了,作为国内当之无愧的CXO一哥,其业绩的波动,对行业有着风向标般的意义。

总体来看,财报表现很不错,在地缘政治、医药寒冬的多重影响下,药明不仅保持了业绩的稳定,还为下一个周期的增长蓄足了能量。

不过,仍然有几个数字值得注意。

自2022年起,药明康德的营收已经是第三年在400亿上下浮动了

2022年药明康德的年报就显示,活跃客户数量超过5950家;而根据最新年报,截至2024年底,整体活跃客户数约6000家。这意味着几乎没有增长。

因此,2025年非常关键。这一年,药明乃至整个CXO行业都需要验证一件事:400亿营收,6000家客户——这组数字究竟代表了中国CXO的天花板,还是通向下一个时代之前必须冲破的瓶颈?

冲破瓶颈

如果光看整体数字,药明康德的成绩其实并不是特别亮眼:营业收入约为392.41亿元,同比下降2.73%;对应实现的归属净利润约为94.5亿元,同比下降1.63%。

亮点主要出现在第四季度,当季度收入达到了115.4亿元,突破了2022年第四季度创下的单季度营收峰值。

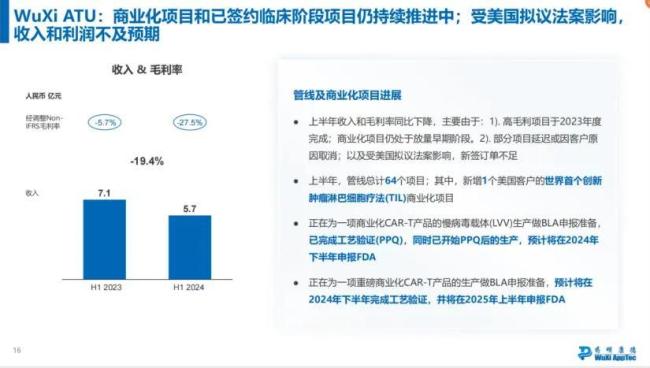

图/药明康德2024年年报

光看前三季度业绩,药明康德营收约277.0亿元,同比下降6.2%;归属于上市公司股东的净利润约65.3亿元,同比下降19.1%。倘若维持线性走势,药明康德全年归母净利润不会超过90亿。但由于第四季度的表现大大超过预期,方才冲破了瓶颈。

分市场来看,美国市场依然是大头,收入250.2亿元,剔除新冠项目后同比增长7.7%;欧洲市场收入52.3亿元,同比增长14.4%。中国客户收入则同比下降3.5%,来自其他地区客户收入人民币19.3亿元,同比下降11.4%。

此外,全球前20大药企贡献收入166.4亿元,剔除特定商业化生产项目后同比增长24.1%。

分业务来看,小分子工艺研发和生产业务依然占据了主导。小分子D&M业务收入人民币178.7亿元,剔除特定商业化生产项目同比增长6.4%。

但按增幅算,则是TIDES(寡核苷酸和多肽)业务最高,业务收入58亿元,同比激增70.1%,且在手订单同比增长103.9%。TIDES D&M 服务客户数同比提升15%,服务分子数量同比提升 22%。

值得一提的是,这一块业务是药明康德在2025年将重点发力的方向,计划将多肽固相合成反应釜产能从4.1万升提至10万升,深度绑定GLP-1减肥药等高增长赛道。

还有一处超预期的地方是持续经营业务在手订单,总额为493亿,同比增长47%。

对于CXO企业,订单就是生命,只要有订单在手,无论形势多么险恶都有希望。或许正是基于这一点,2025年药明康德的业绩指引十分积极。预计持续经营业务收入将重回双位数增长,同比增长10%-15%,公司整体收入也将突破400亿元大关,达到415亿-430亿,同时归母净利率有望进一步提升。

值得注意的是,除了开源,“节流”也是这几年药明康德一直在做的事——2022年时,在职员工总数为44361人,到了2024年,这个数字就只剩下了39414人,减员近5000人;同时研发费用和财务费用都得到了控制,出现了不同程度的下降。

员工数量少了,营收规模持平,意味着总人效得到了提高,经过了医药寒冬、地缘政治等多重负面影响的“绞杀”下,公司的组织反而变得更加健壮。

形势好转,药明康德也在回馈股东方面表现出十足诚意。

根据药明康德2024年利润分配方案,拟向全体股东每10股派发现金红利9.8169元(含税),以公告日公司总股本测算,共计派发现金红利28.35亿元(含税),占年度归属净利润的比例为30%。此外,还披露了2025年回报股东特别分红方案,拟向全体股东每10股派发特别现金红利3.5元(含税),以公告日公司总股本测算,共计派发现金红利10.11亿元(含税)。

同时在3月17日晚,药明康德还披露了一则回购计划,公司拟以集中竞价交易方式回购A股股份,资金总额为10亿元,用于注销并减少公司注册资本。值得注意的是,2024年,药明康德就曾多次抛出大额回购计划,据不完全统计,采用集中竞价方式于A股已实施的股份回购注销金额约为30亿元。

为了2025年,药明康德可谓卯足了劲,在订单、市值管理、业务扩张、人效提升等多个方面都下足了功夫。

CXO还不能掉以轻心

药明康德虽然“好起来了”,但放眼整个CXO行业,目前复苏迹象依然还很微弱。

若将中国CXO行业比作一盘围棋,DeepSeek的锐评是:药明为“天元”,分部门协调,讲全产业链布局;康龙化成为“尖冲”,步步紧逼,凭化学合成与实验室服务撕开缺口,集成于一个平台;而泰格是“厚势”,以国内业务为主,盘踞中腹,以临床CRO作盾、以投资为矛,精耕细作,单兵突进,靠规模取胜。

三者在CRO上的布局相对比较完整,其他选手多在某单一方向有优势。

身为“二哥”的康龙化成2024年的表现一般,披露的2024年业绩预告显示,公司扣非净利润近10年来首次出现了同比下滑。

业绩预告显示,2024年,康龙化成预计录得营收120亿元-123.46亿元,同比增长4%-7%;归母净利润17.29亿元-18.57亿元,同比增长8%-16%。

整体看下来,归母净利润虽然保持同比增长,但“非经常性损益”占了很大一部分,2024年,康龙化成将参股公司PROTEOLOGIX,INC股权出售,形成了非经常性损益约5.6亿元。2023年的非经常性损益仅有8722.56万元。

扣除这部分收益后,2024年康龙化成的扣非净利润则预计同比下降24%-29%。

“老三”泰格医药更是窘迫。据业绩预告,其2024年营收约60亿-70亿元,同比下滑5%-19%。这是自2012年上市以来首次出现下滑;归母净利润预计达3.8亿-5.7亿元,较上年同期(20.25亿)下滑幅度为72%-81%。尽管近两年净利润呈现一定波动,出现如此大幅下降的情况,还是上市以来首次。

据一位业内投资者观察,受国内行业竞争格局影响,其临床试验技术服务(CTS)去年上半年同比大降22.17%。受竞争影响,泰格医药大临床均价在7.2折-7.3折左右,还有的头部CRO早已降价一半抢订单,最终就是付出了更多精力,赚的钱却更少了。

还有凯莱英,2024年业绩预告显示去年实现营业收入58亿元-60亿元,同比下降23%-25%;实现归母净利润8.5亿元-10.50亿元,同比下降54%-63%。

整体看下来,头部CXO企业几乎没有哪一家特别好过,即便强如药明,也只能说刚刚有了些许复苏的势头。

不过将视角转移到细分领域上,会发现依然涌现出了不少机会。

比如多肽CXO诺泰生物,根据其近日2024年业绩快报,公司全年实现营业收入16.25亿元,同比增长57.19%;归母净利润4.01亿元,同比增长145.94%。业绩增长主要得益于多肽原料药领域的技术突破和商业化放量,司美格鲁肽等核心产品的市场需求显著提升。

还有中药CXO领域的代表企业博济医药,虽然还未发布全年业绩,但2024年三季报显示,报告期内公司营业总收入5.56亿元,同比上升55.01%,归母净利润4327.78万元,同比上升87.98%。

况且,大环境正在慢慢好转。

近日,中国医药企业管理协会发布的《2024年医药工业运行情况》显示,2024年规模以上医药工业增加值同比增长3.4%;规模以上企业实现营业收入29762.7亿元,同比持平;实现利润4050.9亿元,同比下降0.9%。与全国工业相比,工业增加值、营业收入的增速分别低于全国工业整体增速2.4、2.1个百分点,利润增速高于全国工业2.4个百分点。

以上三项指标与2023年相比,一正一平一负,好过2023年均为负增长,且分别高于2023年8.6、4.0和15.3个百分点。从月度走势看,工业增加值、营业收入的增速持续上行,利润增速震荡上行。

情况总是会一点点好起来的,但在真正好起来之前,到达拐点之前,所有人都必须先努力活下去才行。

推荐阅读

药明康德“挥刀”出售在美CGT业务,开端还是结局?

单纯从生意的角度出发,这笔交易没有任何问题;但若纳入地缘政治的考量,难免会被外界解读出一丝“屈服”的意味。然而现实世界往往就是经济政治纠缠在一起的,是非对错,留给时间。

药明康德盘中涨逾9%,总市值站上2000亿元

3月18日,药明康德(603259)高开5.89%,开盘价为67.8元/股。截至北京商报记者发稿,药明康德涨逾9%,总市值达到2027亿元。

恒瑞带队,药明助力,美股Biotech靠中国创新药逆市改命

中国创新资产与海外资本的结合,正在发生前所未有的化学反应,影响维度更广,含金量更高,甚至震撼“冲击”美国生物制药风投圈。

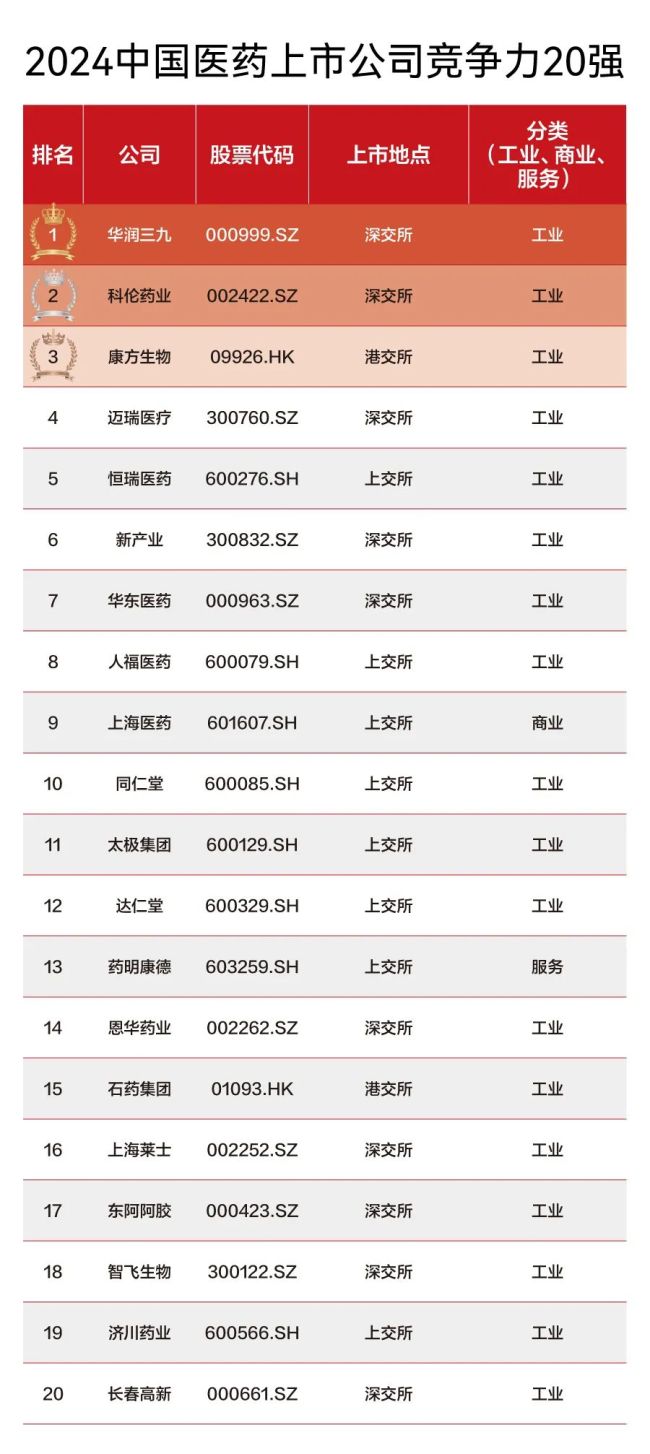

独家!华润三九首登顶、恒瑞“杀”回、药明稳位、康方新晋。中国医药上市公司竞争力20强还有谁?

2024年中国医药上市公司竞争力20强(以下简称“竞争力20强”)榜单,展示出一种大破大立之后,医药产业正在回归的基本逻辑。