特朗普上台,药明康德开始断舍离

图源:药明康德官网

12月24日晚,药明康德发布公告,宣布公司间接全资子公司 WuXi ATU (Ireland) Holding Limited、WuXi ATU (Hong Kong) Limited与Altaris LLC(包括其所控制的主体,以下简称“Altaris”)已签署股权购买协议。

WuXi ATU,即药明生基,是药明康德旗下负责细胞与基因疗法(CGT)生产的子公司。本次出售的分别是WuXi ATU业务的美国运营主体Advanced Therapies及英国运营主体Oxford Genetics。根据协议,药明康德将把其持有的Advanced Therapies、Oxford Genetics的全部股权,以现金对价的方式转让给Altaris。

本次交易此前早有传闻。今年10月,市场有消息称,受美国《生物安全法案》相关不确定性影响,药明康德拟将旗下负责细胞和基因疗法(CGT)生产的药明生基位于美国费城的四个基地挂牌出售,讨论已进行了数月,并已接洽合同制造商对手以收购全部或部分资产。

随后,药明康德回应称传言不实,并发布自愿性公告称,正在审慎评估各方因素,以尽可能保持WuXi ATU在美业务。如今,尘埃已然落地。

而在此次交易前不久,12月17日,美国当选总统特朗普已在各州的选举人团会议中获得足够的选举人票,正式赢得总统职位。

WuXi ATU的海外业务赚钱吗?

据公告,2024年1月至11月内,Advanced Therapies、Oxford Genetics 合计营业收入约折合为人民币9.8亿元(未经审计),占公司最近一个会计年度经审计营业收入的2.4%。交易不构成重大交易事项,不涉及关联交易,也不构成重大资产重组情况。交易将于2025年上半年完成。

WuXi ATU旗下原本有四大生产基地,分别位于美国费城、英国牛津、上海临港以及江苏无锡。2023年,WuXi ATU宣布关停位于上海临港的生产基地,引发行业的广泛关注,被视为CGT行业转向的节点之一。

而此次涉及到的美国费城生产基地于2020年年末被宣布正式投入运营,提供包括病毒载体制造、细胞疗法流程开发和制造以及生物安全测试的细胞疗法外包解决方案,当时药明康德曾对外表示对该基地进行了扩建,产能被提高了三倍。而涉及到的位于英国牛津的欧洲主体Oxford Genetics则是在2021年由药明康德以约1.35亿美元对价收购而来,定位为“创新中心”,专注于创新研发,特别是在病毒载体设计优化。

不过,据此前里昂证券发布报告,对这两部分的剥离一是受到美国《生物安全法案》的影响,二是其过去几年的增长速度低于预期。

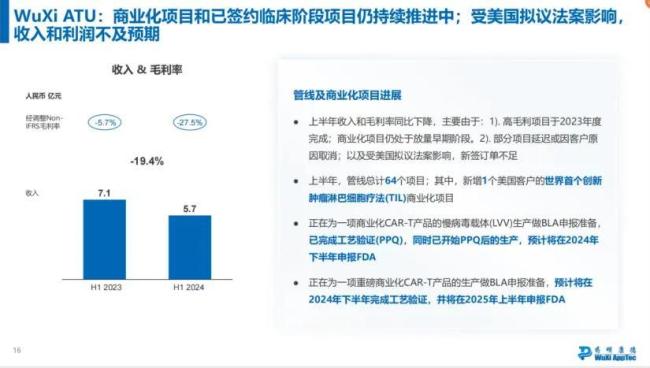

据今年药明康德发布的半年报,ATU业务的商业化项目尚处于放量早期,部分项目延迟或取消,新签订单不足;且CGT领域目前竞争激烈,长远来看业务发展存在相当的不确定性。数据来看,2024年上半年WuXi ATU营业收入为5.7亿元人民币,同比下降19.43%;2024年第三季度的营业收入约为2.95亿元,同比下降24.3%。今年前三季度,药明康德在美国营收占总营收比例超过六成,而WuXi ATU总体实现营收8.53亿,仅占前三季度总营收的约3%。

药明康德首席执行官胡正国(Edward Hu)昨夜在英文版新闻稿中表示:“今天的协议对于ATU提供的重要服务来说是一个积极的进步。Altaris致力于通过支持员工、客户和患者来发展ATU的各项业务。与此同时,无锡药明康德将继续专注于我们的‘跟随客户’和‘跟随分子’战略,继续朝着我们的愿景前进,即‘让天下没有难做的药,难治的病’。”

今日下午,药明康德对媒体进行了公开回复:公司管理层认为本次交易可确保所有迫切需要WuXi ATU细胞治疗服务的客户和患者得到不受中断的服务和及时救治,同时WuXi ATU美国和英国业务的相关科学家、技术人员和其他员工可继续为实现“让天下没有难做的药,难治的病”的使命持续工作。

对于药明康德来说,对WuXi ATU海外业务进行“断舍离”也是一石二鸟之举。和医药行业已成规模的化药、生物药不同,CGT板块小企业众多,临床研发外包率也高,一度吸引了众多CXO公司布局涌入,但随着整个医药板块的融资下滑,尤其是在众多MCN公司裁撤细胞与基因治疗管线后,CXO公司产能明显供大于求,收缩战线、压低成本也就不失为好决定。

另一方面,有观点认为美国《生物安全法案》主要是对与基因业务方面的指控和怀疑,一旦剥离这部分业务,就会为药明康德的海外业务卸掉压力,争取发展空间。12月7日,伴随着美国国防授权法案(NDAA)正式提交,确认并不包含《生物安全法案》,并预计这是美国国会年内推进的最后一项立法,又为药明康德赢得了更多的时间和空间来调整全球业务布局和战略。

CGT工业化生产还有很多难关

从大举投入到接连“关门”,中间隔着的是整个CXO板块从扬到抑深度调整近三年。与此同时,药明生基的潜在客户群——押注在细胞与基因治疗领域的Biotech,在这三年同样经历了从融资盛世到资本寒冬的过程。

而WuXi ATU业务在全球细胞治疗和基因治疗领域占有重要地位。财报显示,截至2024年上半年末,WuXi ATU为总计64个项目提供工艺开发、检测与生产服务,包括2个商业化项目,5个临床III期项目(其中2个项目处于上市申请准备阶段),8个临床II期项目,以及49个临床前和临床I期项目。其中,报告期内新增1个美国客户的世界首个创新肿瘤淋巴细胞疗法(TIL)商业化项目。

同时,WuXi ATU正在为一项商业化CAR-T产品的慢病毒载体(LVV)生产做BLA申报准备,已完成工艺验证(PPQ),同时已开始PPQ后的生产,预计将在2024年下半年申报FDA。另外,公司正在为一项重磅商业化CAR-T产品的生产做BLA申报准备,预计将在2024年下半年完成工艺验证,并将在2025年上半年申报FDA。

不过,药明康德在CGT领域的持续布局似乎有着更深层次的战略考量。此前,药明生物CEO陈智胜曾在采访时,阐述了其对“基因治疗、细胞治疗的CDMO”的看法:“细胞疗法每个项目都不一样,这个项目里学到了一些东西,下一个项目又会犯不同甚至同样的错误,有同样的learning curb,所以效率提不上来,就当前阶段来看也许不适合大规模工业化”。

当下,CGT领域正展现出蓬勃的发展态势,TIL、TCR-T、CAR-NK 等新型免疫细胞疗法的研究持续取得新的突破,令人瞩目。今年以来,FDA 更是批准了诸如 Amtagvi、Breyanzi、Lenmeldy 等多个 CGT 疗法正式上市,为相关疾病的治疗注入了新活力。然而,CGT 疗法在迈向大规模工业化生产的道路上,依旧荆棘丛生。其生产工艺繁杂精细,每一个环节都容不得半点差错;成本居高不下,使得广泛普及困难重重;再加上极为严格的质量控制标准,稍有偏差便可能前功尽弃,这些因素相互交织,成为制约 CGT 疗法实现大规模工业化的关键阻碍。

东边不亮西边亮

在当前地缘政治紧张局势加剧的背景下,药明康德正将海外业务作为其战略发展的重中之重,以确保业务的持续增长和稳定性。

据其2023年财报中对2024年的规划,药明康德提出持续新能力和新产能建设,推进美国、新加坡等多项设施的建设。

药明生物也有类似动作。3月19日,药明生物宣布其位于新加坡的一体化CRDMO中心正式进入建设阶段,为亚洲地区首个海外大型CRDMO基地。一周后,药明生物在业绩会上宣布,将积极开拓海外市场,继续在德国、美国和新加坡扩建商业化生产产能。

此前,药明康德、药明生物在2022年夏天同时宣布在新加坡建设新基地,未来十年各自投资约20亿新加坡元(约101亿人民币)用于项目建设。通过海外的广泛产能布局,可接受当地监管、平衡地缘政治影响。某种程度而言,不失为是一条“后路”。

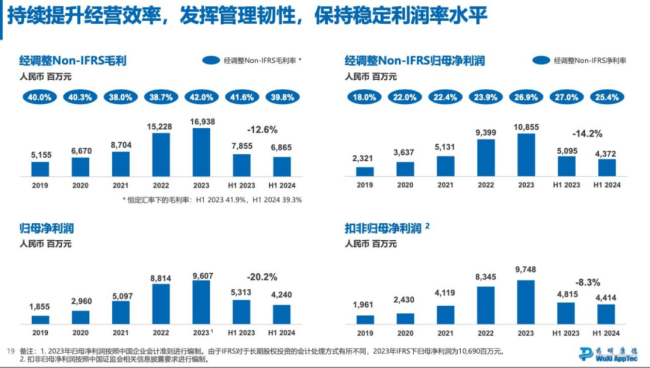

今年上半年,药明康德实现营业收入172.41亿元,同比减少8.64%;实现归母净利润42.40亿元,同比减少20.20%。药明生物情况也相似,据药明生物半年报显示,今年上半年实现收入85.74亿元,同比增长1.0%;实现公司拥有人应占纯利14.99亿元,同比减少33.9%。毛利率方面,该公司总体毛利率从上年的41.9%降至本年的39.1%。

推荐阅读

药明康德“挥刀”出售在美CGT业务,开端还是结局?

单纯从生意的角度出发,这笔交易没有任何问题;但若纳入地缘政治的考量,难免会被外界解读出一丝“屈服”的意味。然而现实世界往往就是经济政治纠缠在一起的,是非对错,留给时间。

分化加剧!三星涨,药明跌,龙沙“玩”反转,2024H1全球十大CXO业绩盘点

相较上一年,尽管2024 H1全球十大CXO整体排名相对稳定,但背后暗流涌动,有些仍在泥潭苦苦挣扎,有些还在磨刀霍霍借机“抢单”。

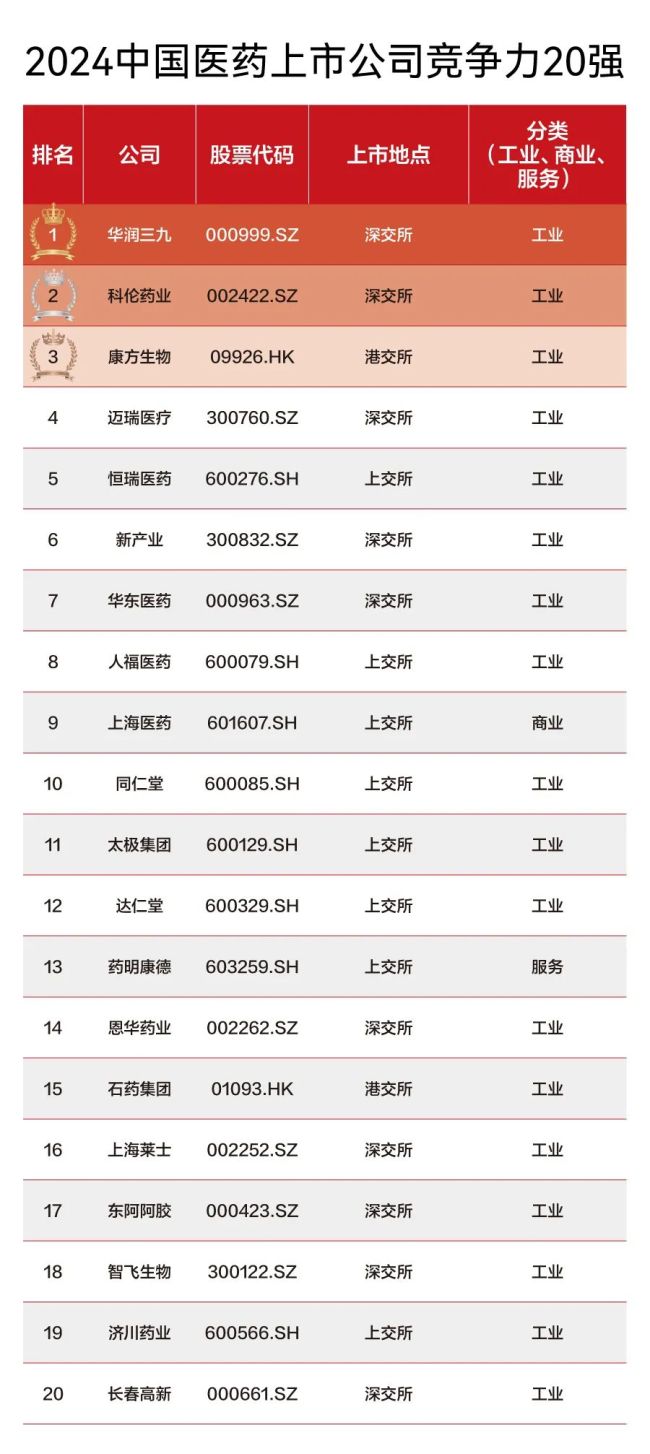

独家!华润三九首登顶、恒瑞“杀”回、药明稳位、康方新晋。中国医药上市公司竞争力20强还有谁?

2024年中国医药上市公司竞争力20强(以下简称“竞争力20强”)榜单,展示出一种大破大立之后,医药产业正在回归的基本逻辑。

再难躺平,跨国大药企连药带厂一起卖

8月26日,优时比宣布:将出售在中国的成熟产品业务,涉及左乙拉西坦、拉考沙胺、罗替高汀贴片三款神经系统用药和盐酸西替利嗪片、盐酸左西替利嗪片两款过敏领域药物。

超25亿,核药重磅交易+1

当地时间9月12日,赛诺菲、RadioMedix和Orano Med宣布就罕见癌症的下一代放射性配体疗法(RLT)达成许可协议。