巨子生物陷“疑似造假”漩涡,陕西首富缔造的医美帝国现裂缝?(3)

“风波”不断的巨子生物

似乎是“人红是非多”,近年来围绕在巨子生物身上的争议一直不少。

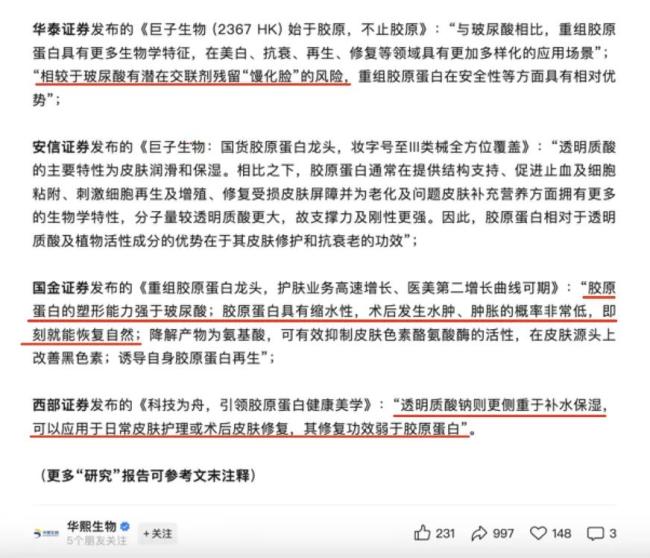

5月17日,华熙生物在其官方微信公众号发布《概念总在重演,科技永远向前》的文章,斥资市场流行的鼓吹透明质酸过时,吹捧重组胶原蛋白的行为。在文中,华熙生物直接“点名”10篇研报,共涉及9家券商,包括信达证券、华泰证券、方正证券、平安证券等等。而这10篇研报,几乎都提到了被称为“重组胶原蛋白第一股”的巨子生物。

据悉,华熙生物与巨子生物分别是透明质酸和重组胶原蛋白界的两大巨头,华熙生物疑似“炮轰”券商拿其与巨子生物进行不客观对比,而这自然引发了市场的广泛讨论。

此外,更早些时候,可复美还被曝出“EGF添加门”事件。消费者投诉称其产品含违禁成分表皮生长因子(EGF),导致皮肤不良反应。

不过,陕西省药品监督管理局此前已经通过官网发布《情况通报》,表明目前国内尚无医疗器械医用敷料中“表皮生长因子(EGF)”标准化检测方法,故采用液相色谱-质谱联用法(LC-MS)对多批次投诉产品(可复美)进行检测,均未检出“表皮生长因子(EGF)”。

需要注意的是,从巨子生物自身的角度来看,公司也受到不少质疑。

例如,公司长期靠“一条腿走路”,具体来看,巨子生物拥有可复美、可丽金、可痕、可预等多个品牌,但长期以来,都由可复美贡献大半收入。

同时,近几年巨子生物的“重销售,轻研发”一直被投资者诟病。2024年,巨子生物研发支出1.06亿元,同比增长42.1%,占营收比例仅有1.9%。而同期巨子生物销售及经销开支达20.08亿元,同比增长72.5%,是研发支出的十余倍。

推荐阅读

一年爆赚20亿仍向市场“要钱”,巨子生物的“增长焦虑”藏不住了

在手持40亿元现金、年赚超20亿的情况下,巨子生物公告拟配售融资23亿港元。

可复美陷“EGF添加门” 巨子生物高增长迷雾重重

“EGF添加门”事件,不仅是对巨子生物产品质量的拷问,更是对其商业模式可持续性的深刻反思。在市场竞争与消费者信任的双重压力下,巨子生物能否突围,仍需时间检验。

澎立生物执着上市

未实现科创板上市的澎立生物医药技术(上海)股份有限公司(以下简称“澎立生物”)仍执着于资本市场,选择绕道被科创板公司奥浦迈(688293)并购来实现曲线上市。

东方生物跌逾9%

3月31日,东方生物(688298)低开8.06%,开盘后股价继续下探,截至北京商报记者发稿,东方生物报26.48元/股,跌幅为9.16%。

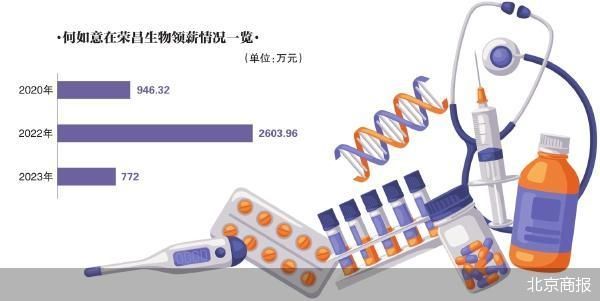

核心人员离职 荣昌生物添变数

深度参与荣昌生物(688331)临床及注册申报工作,陪伴公司走向资本市场的公司前首席医学官何如意于近期辞职,将不再担任公司董事、核心技术人员。

华熙生物暴怒!炮轰多家券商

5月17日晚,华熙生物官方微信公众号发文《概念总在重演,科技永远向前》,炮轰多家券商为巨子生物站台,鼓吹透明质酸钠“过时论”。