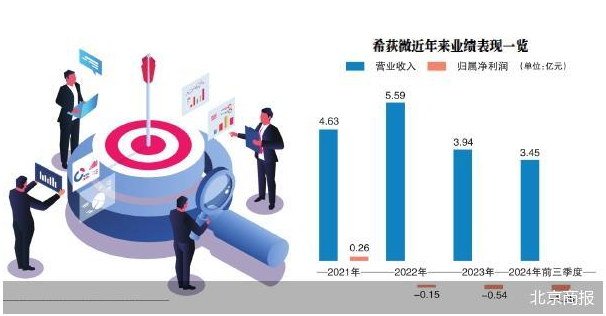

业绩“失速”、过度依赖大客户,矽电股份仍头悬“利剑”(3)

矽电股份在成长的过程中过于依赖大客户,后续可能引发相关风险。

据介绍,矽电股份的主要客户包括三安光电、兆驰股份、华灿光电、士兰微等上市公司。2021年至2023年及2024年上半年,公司对前五大客户的销售收入占比分别为59.74%、77.00%、66.48%和55.83%。

其中,矽电股份对三安光电和兆驰股份的依赖度相对较高。2021年至2023年及2024年上半年,公司从上述两家客户获得的销售收入占比分别为25.52%、60.26%、44.22%和21.06%。尤其是在2022年,矽电股份来自三安光电、兆驰股份的收入占比超过50%。

对此,矽电股份表示,客户集中度高主要是因为LED芯片行业市场较为集中。根据CSA Research等机构的数据,2020年和2021年,LED芯片行业前6家企业的产能占行业总产能的比例超过80%。

不过,根据览富财经网的观察,同行可比公司并没有像矽电股份一样出现过于依赖大客户的情况。2021年至2023年,同行可比公司前五大客户占营业收入的比例平均值分别为38.90%、42.75%、38.72%,远低于矽电股份。

为了增加可比性,矽电股份还特意选取了下游行业同样是LED芯片的两家可比公司中微公司和芯源微。2021年至2023年,这两家企业的客户集中度平均值分别为48.76%、31.54%、33.87%,同样远低于矽电股份。

需要说明的是,客户集中度高是一把“双刃剑”。在客户集中的情况下,维护好少数几个大客户,就可以保证公司获得稳定的订单;但另一方面,大客户可能因为自身业务调整、市场竞争等原因,大幅缩减对公司的采购量,给公司的经营带来不利影响。

大客户亲属入股

在IPO之前,公司大客户三安光电和兆驰股份的关联方还入股了矽电股份。

根据招股书,2020年9月,自然人林志强、顾乡增资入股矽电股份,增资价格为36.67元/股,共计4750万元。其中,林志强是三安光电的董事长,持有矽电股份2.4%股份;顾乡的父亲顾伟是兆驰股份的实际控制人,顾乡持有矽电股份1.74%股份。这也不难理解,矽电股份在2022年有超过六成的销售收入来自三安光电、兆驰股份。

此外,矽电股份销售至三安光电的同型号产品相较于其他客户普遍低20%左右。对于大客户关联方突击入股等情况,监管也保持高度关注。在此前的问询中,监管就要求公司说明林志强、顾乡入股对公司业务发展的影响,是否存在为公司提供商业机会等情况。

从公司股权结构看,矽电股份未来发展的稳定性也有待观察。根据公司披露,何沁修、王胜利、杨波、辜国文、胡泓五人为公司共同实际控制人,合计控制公司67.99%的表决权。自2004年8月至今,上述五人的持股比例始终相等。

业内人士表示,多位共同实际控制人可能因个人利益诉求、经营理念差异而产生分歧。一旦缺乏有效的决策协调和利益平衡机制,面对重大事项时恐怕难以达成一致,导致决策效率降低、内部矛盾激化,进而影响公司控制权的稳定。

推荐阅读

股价提前大涨 双成药业拟购半导体公司

8月28日,前一交易日大涨逾9%的双成药业(002693)因筹划重组而停牌,公司拟通过重大资产置换、发行股份及支付现金的方式购买宁波奥拉半导体股份有限公司(以下简称“奥拉股份”)股权。