个人养老金基金扩容至284只,投资者如何挑选?

个人养老金投资时代来临!

12月中旬,据人社部网站消息,在现有理财产品、储蓄存款、商业养老保险和公募基金产品基础上,将国债、特定养老储蓄、指数基金纳入个人养老金产品范围。

也就是说,个人养老金可投指数基金了。算上此次纳入的85只权益类指数基金,一共有284只个人养老金基金。

与此同时,个人养老金制度从试点推开至全国。

参考国外经验的个人养老金制度,权益仓位占比较大,而公募基金在权益投资方面具有显著优势。

不过,选择多不等于随意选,规模、收益率都是需要考量的指标,规模太小的基金有清盘风险,过往业绩差的说明投资策略失败。

个人养老金“扩容”

近年来,养老问题逐渐成为社会关注的焦点。

为解决这一问题,国家大力推广个人养老金制度,希望通过多层次的养老保障体系,让每一个居民都能享受到品质的老年生活。

2022年11月,人力资源社会保障部公布36个个人养老金先行城市(地区)名单,标志着个人养老金制度正式实施。最新数据显示,我国个人养老金开户人数突破7000万,可供投资的产品数量达836只。

到今年的12月中旬,个人养老金制度有了新的动态。12月12日,人社部等五部门正式发布《关于全面实施个人养老金制度的通知》(以下简称《通知》),明确自12月15日起,在中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者,均可以参加个人养老金制度。

与此同时,个人养老金的产品池也得以扩容。此次推行的“全国性”个人养老金将国债纳入个人养老金产品范围,并将特定养老储蓄、指数基金纳入个人养老金产品目录。

这也意味着,以后个人养老金除了可以投资养老目标基金以外,还可以投资指数基金了!

具体来看,首批30家基金公司的85只权益类指数基金已被纳入个人养老金投资产品目录,这也意味着个人养老金基金从此前的199只扩容至284只。

85只权益指数基金来自30家公募基金,跟踪各类宽基指数的产品78只,跟踪红利指数的产品7只,包括沪深300指数、中证A500指数、创业板指数等普通指数基金、指数增强基金、ETF联接基金。

且新扩容的基金跟踪的覆盖面也极广,近20只宽基指数入选,包括:一是核心大宽基、跨市场指数:沪深300指数、中证500指数、中证800指数、中证A50指数、中证A100指数、中证A500指数、科创创业50指数;二是单市场指数:上证50指数、深证100指数、创业板指、创业板50指数、科创50指数;三是风格策略类指数,即沪深300红利低波、中证红利指数、红利低波指数、红利低波100指数。

从产品角度来看,指数基金纳入养老金基金名录丰富了投资品种,满足投资者多元化的投资需求,可以吸引更多的资金。

从社会层面来看,通过投资指数基金,个人养老金账户有望分享国民经济正向发展的“红利”,从而实现个人养老储备的保值增值。

权益投资为核心

众所周知,个人养老金是长期资金,而权益投资确实被认为是实现投资收益的核心方式之一,尤其是在追求长期资本增值和对抗通货膨胀方面。

参考国外经验来看,均在普遍逐年增加权益及实体投资仓位,挪威GPFG与加拿大CPP的权益及实体投资(包括另类投资)在2020年已经高达75%以上,日本韩国的权益及实体投资占比也有近50%。

公募基金在权益投资领域极为擅长,因此也成为诸多基民的选择。证监会数据显示,公募基金行业作为资本市场的专业机构投资者代表,目前已受托管理各类养老金资产超6万亿元。

权益投资领域游刃有余之外,个人养老金产品的固有属性也比较合基民的胃口。根据12月16日,中欧财富发布的《试点五周年基金投顾业务发展白皮书2024》中指出,在资产配置的目标上,过半数的用户以分散风险和降低组合波动为首要目的。

而FOF以及指数基金,持仓较为广泛,“鸡蛋不放一个篮子里”的投资逻辑让它在风险控制上表现出色,非常适合需要长期投资的养老金账户。

此外,上述产品费率较低。据规定,Y类份额不得收取销售服务费,可以豁免申购限制和申购费等销售费用,可以对管理费和托管费实施一定的费率优惠;据Wind统计,目前大部分养老FOF基金的Y份额,均不收取销售服务费;与A份额相比,管理费、托管费都是5折优惠。

从目前的公告看,入围个人养老金基金的ETF联接基金Y类份额管理费率及托管费率分别为0.15%、0.05%,综合费率为目前指数基金最低水平。

怎么选?

当前公募基金行业的个人养老金产品已扩容至284只,主要分为指数基金、养老目标基金。

指数基金跟踪的多为中证A500指数、创业板指等宽基指数,指数的选样方法、成分股信息都较为透明。

如果追求长期相对稳健回报,可以关注代表市场整体表现的沪深300、中证A500等宽基指数产品;追求成长潜力者,可考虑科创板50、创业板指数等相关产品。

而养老目标基金是专门为养老理财规划而设计的基金产品,主要以(FOF)形式运作,80%以上的基金资产用于投资公募基金。相当于专业基金经理帮助理财,对于有选择困难症的投资者较为友好,能有效的解决“选基难”“配置难”“择时难”三大难题。

这类基金分为两种类型,即目标日期基金、目标风险基金。前者的产品会设定一个目标日期,如2035、2040、2045、2050等,随着目标日期临近逐步降低权益资产配置比例,投资者可根据自身实际退休年份进行选择。

后者可投资判断或风险特征(包括风险承受能力、风险偏好等)来选择对应的产品。比如按照低、中、高等不同风险等级来选择,对应的字样有稳健、平衡、积极。

养老目标基金可谓是个人养老金市场的先行者,投资者可根据目标日期/风险偏好进行选择

规模太小的基金有清盘的风险,因此尽量选择规模超过超2亿的基金,截至今年9月末,合计有8只基金规模在2亿元之上。(数据来源:基金三季报;统计区间:截至今年9月30日)

规模之外,收益率更为中重要。虽然基金过去的收益状况仅起到参考作用,但是能看出基金策略是否靠谱,截至今年12月11日,合计有8只基金的收益率在10%以上。(数据来源:Wind;统计区间,截至12月11日)

可以看出,收益率超过10%的基金中,中欧基金旗下产品有三只。其中,中欧预见积极养老目标五年持有Y

选择的核心是看基金的长期收益能力,以及基金管理公司是否靠谱,投资者可以根据自身的需求来甄别。

推荐阅读

个人养老金基金“迎新”,A500指数基金成养老新选择

作为近年来频上“热搜”的投资工具之一,指数基金凭借低费率、透明性、高效分散风险等特点,已成为众多投资者资产配置中的“压舱石”。

详解房屋养老金:居民无需额外缴费,“老破小”或面临续收

随着中国已经进入存量房时代,而老旧房屋占比不断上升,房屋的维修基金未来面临的缺口也会不断增多,对于公共维修基金可能面临的不足,续收的难题是房屋养老金制度解决的重要问题之一。

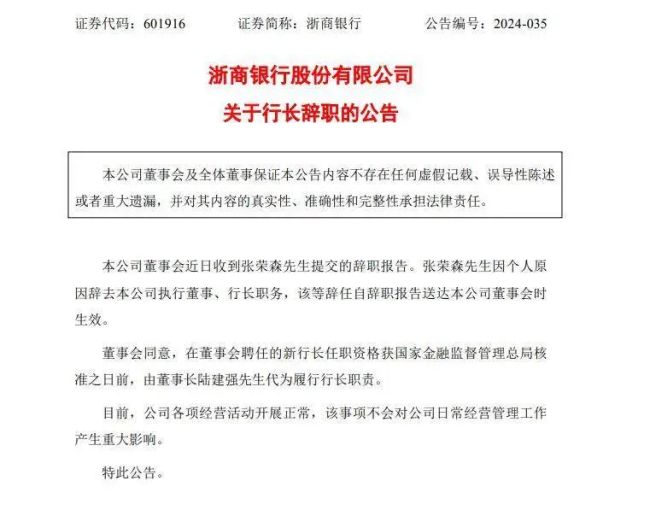

浙商银行行长因个人原因辞职,董事长陆建强代为履职

8月18日,浙商银行(601916.SH)发布公告,张荣森因个人原因辞去浙商银行执行董事、行长职务,该等辞任自辞职报告送达浙商银行董事会时生效

汇丰完成对花旗中国个人财富管理业务的收购,吸收超300名原花旗相关员工

6月11日,蓝鲸新闻获悉,汇丰银行(中国)有限公司(以下称“汇丰中国”)今日宣布,已完成对花旗银行(中国)有限公司在中国内地的个人财富管理业务的收购。

诺安基金李晓杰:逆向均衡布局,守住安全边际争取超额收益

在市场风格加速轮动的当下,投资者的风险偏好有所降低,这也意味着注重安全边际、追求超额收益的产品更适合现在的市场。