营收净利双降,“味精大王”梅花生物遭遇天花板?

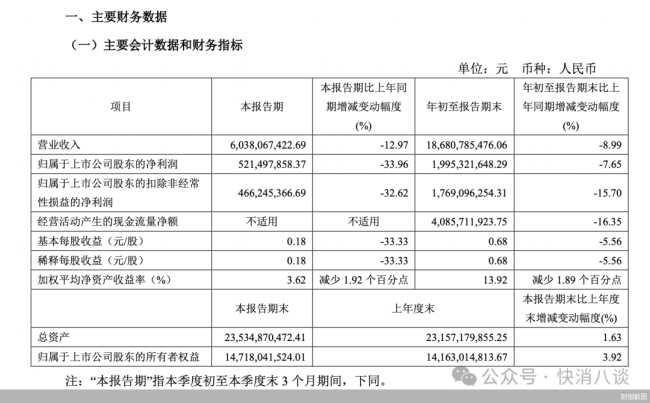

作为国内领先的味精企业之一,梅花生物业绩出现持续低迷。梅花生物披露的2024年三季报显示,公司前三季度实现营业收入186.81亿元,同比下降8.99%;实现归属于上市公司股东的净利润19.95亿元,同比下降7.65%。实现归属于上市公司股东的扣除非经常性损益的净利润17.69亿元,同比下降15.7%;基本每股收益0.68元。

其中,三季度公司实现营业收入60.38亿元,同比下降12.97%;实现归属于上市公司股东的净利润5.21亿元,同比下降33.96%。实现归属于上市公司股东的扣除非经常性损益的净利润4.66亿元,同比下降32.62%;基本每股收益0.18元。

对于前三季度业绩变化原因,梅花生物方面表示,公司子公司苏氨酸、黄原胶、饲料级缬氨酸等产品产能释放带来销量增长,但主要产品味精、黄原胶及淀粉副产品市场销售价格下降,从而导致主营业务收入减少。

这不是梅花生物首次提到味精产品价格下降的情况,梅花生物半年报显示,上半年实现营收126.43亿元,同比下滑6.96%,梅花生物在财报中给出的解释也是因为主要产品味精、黄原胶及玉米副产品市场销售价格下降,从而导致主营业务收入减少。

值得注意的是,从过往财报数据来看,2023年中报、三季报、年报以及2024年一季报、中报,梅花生物当期营收分别为135.9亿元、205.3亿元、277.6亿元、64.87亿元、126.43亿元,同比分别下滑4.44%、1.42%、0.63%、6.67%、6.96%,营收降幅甚至有逐渐扩大的趋势。

官方资料显示,梅花生物是国内氨基酸综合品类较多和产能较大的生产企业之一,“梅花味精”为其主打产品,目前业务覆盖动物营养氨基酸类产品、食品味觉性状优化产品、人类医用氨基酸类等,旗下产品包括“梅花牌”味精、“梅花鲜”调味料、黄原胶、赖氨酸、苏氨酸等产品。但是,主力产品味精近来市场价格却不断下滑。

据Mysteel数据,2024年下半年开始味精价格属于低位下滑的状态,9月份延续了价格下滑趋势,传统旺季也没有给味精带来明显红利期,原料玉米价格大幅下跌,味精行业库存居高难降,味精价格跌幅明显。

在业内看来,梅花生物主营产品原材料玉米等市场变动较大,产品销售价格下降导致收入下滑、毛利减少,产品价格周期波动影响了梅花生物的营收。国内味精市场属于高度成熟行业,在未来也难有太大的增长空间,要想打破业绩增长瓶颈,梅花生物需要寻找推进附加值更高的产品业务。

知名战略定位专家、福建华策品牌定位咨询创始人詹军豪认为,在味精、蛋白粉等产品的价格受玉米、豆粕等原材料供应影响波动较大的情况下,梅花生物应构建更为灵活和稳健的供应链体系。这包括建立多元化的供应商网络,确保原材料的稳定供应;同时,利用大数据和智能预测技术,精准把握市场供需变化,提前布局采购策略;此外,企业还可以通过技术创新,提高原材料的利用效率,降低对价格波动的敏感度。通过这些措施,梅花生物将能够更好地应对原材料价格周期波动带来的业绩风险。

盘古智库高级研究员江翰表示,面对营收持续下滑,梅花生物需要制定明确的发展战略和应对措施,包括加强产品研发、拓展新市场、优化供应链管理、提高生产效率等。同时,公司还需要加强内部管理,提高运营效率,降低成本费用,以应对市场变化和竞争压力。需要加强供应链管理,与供应商建立长期稳定的合作关系,通过签订长期采购合同或采用套期保值等方式,锁定原材料价格,减少因原材料价格波动带来的成本不确定性;优化产品结构,提升高附加值产品的研发和生产能力,减少对单一产品或原材料价格波动的依赖。通过技术创新和产品研发,推出具有市场竞争力的新产品,提高整体盈利能力。

针对这些问题,北京商报记者联系采访了梅花生物方面,但截至发稿未收到回复。

推荐阅读

绝味食品内外承压

收到上交所监管函后,绝味食品于10月21日晚间发布回复公告,就上交所提到的公司募投项目进度缓慢、连续多个报告期出现投资亏损等问题进行了回复。

营业收入下降,投资持续亏损,绝味食品内外交困

收到上交所监管函后,绝味食品于10月21日晚间发布回复公告,就上交所提到的公司募投项目进度缓慢、连续多个报告期出现投资亏损等问题进行了回复。