喜茶:拒绝门店规模内卷,暂停事业合伙申请

文|李振兴

2月10日,喜茶发布的《不参与数字游戏与规模内卷,回归用户与品牌》的内部全员邮件表示,新茶饮行业仍处于早期阶段,行业的“数字游戏”已走到尽头,无意义的价格、营收、规模内卷严重消耗用户对新茶饮的喜爱。基于此,喜茶在2025年“将更加极致地执行差异化战略,为用户带来独属于喜茶的独特品牌体验”。

具体而言,2025年喜茶会继续坚持“不做低价内卷”,不玩“数字游戏”;拒绝门店规模内卷,暂时停止接受事业合伙申请,携手并支持现有事业合伙人更好地服务用户;强化品牌与用户的深度连接,回归用户与品牌。

战斗蚂蚁新物种战略咨询联合创始人陈颖颖认为,喜茶最大的失误之一就是放弃自己的高端定位、打价格战。很高兴看到他们终于决定拒绝价格内卷、回归高端茶饮、坚持差异化的品牌价值打造。本来消费就是分层分级的,“喜茶品牌”不可能满足所有人群。众多茶饮品牌正在按不同价格人群分化:最便宜的蜜雪冰城攻陷了县乡市场,大众价位霸王茶姬稳坐桥头,高端市场手作阿嬷异军突起…在市场已经开始分化的情况下,喜茶还试图满足所有人,就必定会左右掣肘:做低价就满足不了高端人群对品质和口感的需求、要保证了品质和口感,成本必然高企价格竞争力就会下滑;最终的结果就是两头都抓不住。

在邮件中,喜茶对当前的行业现状提出了自己的思考,认为过去几年,出于资本目的、营收利润考量的价格战、门店规模盲目扩张,都导致行业陷入了同质化竞争与门店过剩,用户的需求反而被选择性忽略。

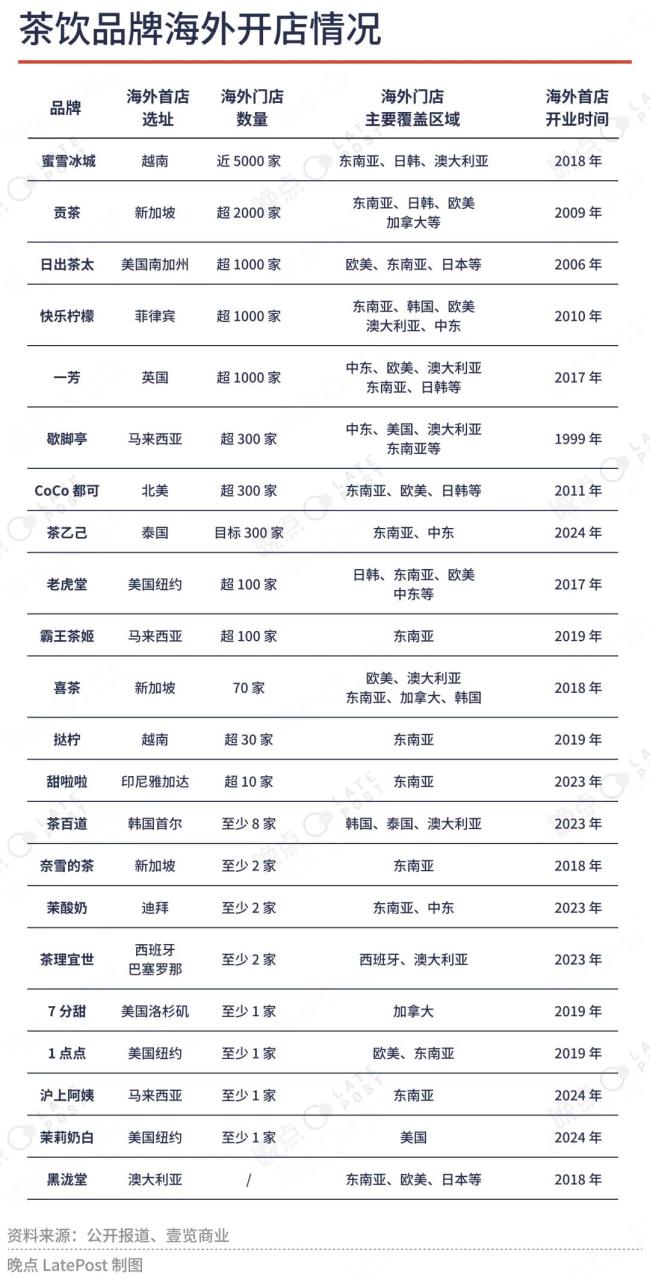

数据显示,目前,蜜雪冰城蜜雪冰城国内现有门店40,510家,全球门店已超45,000家。古茗国内现有门店约万家。茶百道截至2024年上半年,国内的门店数量超过8500家。沪上阿姨截至2024年7月,已在全国349个城市开业约9341家。霸王茶姬截至2024年12月13日,门店总数已达到5902家。奈雪的茶截至2024年7月16日,在国内有1906家门店,其官网显示已在全球80多个城市拥有超过1000家门店。

喜茶与这些品牌相比,门店规模并不占优势。截至2024年7月,已经在311个城市拥有4301家门店。

据了解,2012年喜茶首创芝士茶开创了新茶饮行业,十多年的历程。相较于其他行业,以及数千年的茶与茶文化的发展历史,“新茶饮行业发展时间短,仍处于早期发展阶段,还有很多历程需要行业共同经历与探索。”

喜茶在2022年11月放开加盟。2022年底,喜茶约850家门店,2023年喜茶新增门店数量为2350家,月均开店数约为196家,到2023年底门店数突破3200家。2024年开店数量虽有所下降,但仍保持了较高增长,全年新增约1400家店。2025年1月22日消息,经过2023-2024年两年的冲刺,其门店规模已接近4500家。

经历了两年多的扩展,喜茶今天宣布,拒绝无意义的门店规模内卷,暂停接受事业合伙申请。

喜茶在邮件中表示,在过度同质化、门店数量供大于求、经营效益普遍下滑的大背景下,行业继续加密扩大规模,可能更多是对增长、对资本的执念,这既不是用户的需求,也不是合伙人的需求,甚至是一种对合伙人的伤害。“所以,这不会是我们的选择。”

基于此,喜茶提出:“经过深思熟虑,我们决定暂时停止接受事业合伙业务申请。我们接下来将以门店体验与品牌内容为核心,携手并支持现有喜茶事业合伙人更好地服务用户。”

中国食品产业分析师朱丹蓬认为,加盟已经成为食品安全隐患最核心的要素,喜茶放弃加盟,应该说对自身的可持续发展,以及保障消费者的法权益,是非常大的赋能加持。

喜茶方面认为,同质化的产品和品牌、过度的规模扩张,严重危害整个行业的根基。

“数字游戏已经走到尽头,无意义的价格、营收、规模内卷正严重消耗用户对新茶饮的喜爱。”喜茶表示,短期内“数字游戏”与“规模内卷”的死胡同,并不是行业的终点。

面对行业现状,喜茶指出:“始终聚焦用户与品牌,是我们最根本的出发点”。在2025年,喜茶将更加极致地执行差异化战略,为用户带来独属于喜茶的独特品牌体验。

喜茶方面称,2025年强化品牌与用户的深度连接,回归用户与品牌。以一杯好喝的茶饮为起点,喜茶终究要与用户实现品牌连接与共鸣,而不只是短期的热度与喧闹。

陈颖颖表示,喜茶靠开创性的“芝士茶”新物种起家,走的就是品质和创新路线,它基因如此,如今回归自己的品牌价值与定位是正确的选择,只可惜如今品牌热度已经大不如前,醒悟得有点晚。能否重新翻盘,还要看喜茶是否能够再造出下一个明星新物种。如果能成功,也能顺利实现IPO。

推荐阅读