猪价涨料价降,牧原整体扭亏,屠宰业务仍亏

文|李振兴

3月19日,牧原股份发布公告称,2024年,牧原股份实现总营业收入1379.47亿元,同比增长24.43%;实现归母净利润178.81亿元,扭亏为盈,同比增长519.42%。

其中,生猪养殖业务营收显著增长,产能持续扩张。2024年,牧原股份生猪养殖业务实现营业收入1362.29亿元,同比增长25.88%。截至2024年末,牧原股份已具备8100万头/年的养殖产能,出栏量达到7160.2万头,与年度经营计划相符。

农牧食品产业传播与市场咨询平台“牧食记”联合创始人舒全登看来,牧原股份业绩增长的原因生猪价格增长,以及饲料价格下滑。

数据显示,牧原股份2024年1-2月均价13.84元/公斤。整个第一季度,牧原股份归母净利润亏损了23.79亿元。8月达到最高的19.71元/公斤,三季度,牧原股份盈利96.52亿元。全年均价为15.5元/公斤,同比2023年上涨12%。

并且,牧原股份的豆粕用量减少。通过低豆日粮技术,豆粕在饲料中占比低于行业平均水平,用量减少20%。单头猪饲料成本同比下降约100元。并且饲料原材料玉米、豆粕等价格同比下降。数据显示,2024年玉米均价同比下降约10%,豆粕下降约15%。

生猪养殖完全成本从1-2月的15.8元/公斤降至12月的13元/公斤,降幅达17.7%。优秀场线成本已降至11.38元/公斤。

值得注意的是,牧原股份屠宰业务与养殖业务协同效应显著,食品安全与质量控制水平提升。2024年,牧原股份屠宰业务实现营业收入242.74亿元,虽然同比增长11.03%,但占公司总营收的17.6%,下滑了月2个百分点。

牧原股份已投产10家屠宰厂,屠宰产能达到2900万头/年。但屠宰量为1252.44万头,较2023年的1326万头,同比减少约5.6%,但产能利用率提升至46%以上。主要得益于产品结构优化(如提高分割品占比)及客户渠道拓展。

虽然屠宰业务的收入增加,但仍未亏损业务。2023年牧原股份头均亏损约70元,全年屠宰业务整体亏损。2024年上半年亏损5亿元,但12月首次实现单月盈利,全年头均亏损收窄至约40元。

2023年:牧原股份屠宰业务重点提升产能利用率,但因客户结构单一(中小经销商为主),议价能力弱。2024年发力高端品牌“牧原肉食”,拓展商超、餐饮等渠道,并开发预制菜等高附加值产品。

牧原股份的饲料业务收入有所下滑。2024年,牧原股份饲料业务实现营业收入143.23亿元,同比下降52.62%。公司通过灵活采购策略和配方调整,有效降低了饲料成本。

推荐阅读

芯原股份预计2024年净利亏损6.13亿元

1月20日晚间,芯原股份(688521)披露2024年度业绩预告称,预计实现归属净利润约-6.13亿元,与上年同期(法定披露数据)相比,同比下降约3.17亿元。

金科股份,重生延期

日前,*ST金科披露,已通过司法程序,将重整投资方案提交期限延长3个月,以便于完成巨大工作量。同时,管理人同意将意向投资人重整投资方案提交的期限延至11月8日。

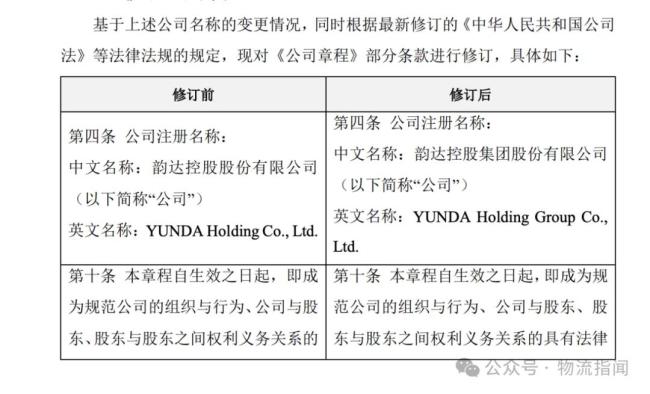

韵达股份将“更名”

11月6日晚间,韵达股份宣布,拟将公司名称由“韵达控股股份有限公司”变更为“韵达控股集团股份有限公司”,证券简称及证券代码保持不变。

跃岭股份打开涨停板

宣布易主事项复牌后,跃岭股份(002725)接连斩获两个涨停板,3月6日公司股价打开涨停板,截至北京商报记者发稿,公司股价跌幅4.42%,报14.71元/股。