单日大跌13.9% 3000亿光储龙头阳光电源回调

7月1日,龙头股阳光电源(300274.SZ)单日暴跌13.9%,市值直接跌破3000亿大关。受龙头拖累,逆变器、储能板块集体走弱,多只热门产业链个股同步杀跌。

好好的行情突然变脸,并非公司经营出了问题,一场尚未落地的海外政策草案,成为本次资金恐慌出逃的核心导火索。市场情绪集中释放,短期波动剧烈,但背后真相远比盘面看起来更复杂。

千亿光储龙头应声跳水

7月1日,阳光电源走势疲态尽显,截至收盘,股价报136.92元,单日大跌13.9%,市值至2838.6亿元,跌破3000亿关键关口。

龙头的大跌直接带崩整个赛道。锦浪科技(300763.SZ)、固德威(688390.SH)、上能电气(300827.SZ)等一众光伏逆变器、储能核心标的,悉数跟随回调,板块情绪跌至冰点。

本次异动的直接元凶,是一则来自美国的政策传闻。6月30日,路透社独家爆料,美国FCC正在起草新规,打算以“电网安全”为借口,对外国进口的新型能源逆变器实施进口限制,新规最快年内落地。

需要注意的是,目前该政策仅仅是草案阶段,没有最终敲定,甚至存在修改、搁置的可能。但资本市场向来买预期、卖事实,不确定性一出,资金立马开启避险模式。

为何跌得这么狠?

市场之所以反应如此剧烈,根本原因就是阳光电源太依赖海外市场了。

翻看2025年年报数据就能一目了然:公司全年营收891.84亿元,其中海外营收高达539.92亿元,海外收入占比高达60.54%,同比增速接近50%。相较于前一年,海外营收占比大幅提升13.92个百分点,海外业务早已是公司业绩的绝对主力。

经过多年布局,阳光电源海外布局体系十分成熟,拥有20多家海外分支机构、520多个全球服务网点,海外员工超2200人。

而北美市场更是公司的高毛利核心阵地,美国市场收入稳定占总营收的15%—20%,盈利能力极强。

不止美国,海外贸易壁垒早已层层加码。此前欧盟已经明确规定,公共资助的能源项目,禁止使用中国制造的逆变器。

欧美双重政策压力之下,市场对公司未来海外增量订单、业务拓展空间产生强烈担忧,这也是本次资金大幅出逃的核心逻辑。

大跌属于情绪超调?

面对股价大幅闪崩,阳光电源火速回应:公司经营一切正常,所有业务稳步推进。

目前公司已经成立专项小组,全力核实、研判海外政策细节,积极应对潜在风险。同时为了对冲海外贸易风险,公司早已提前布局全球化产能。

今年4月,阳光电源再度冲击港交所上市,计划募资建设波兰、埃及两大海外生产基地,通过本地化生产规避贸易壁垒,稳住全球市场份额。

多家券商也同步发声,认为本次大跌严重超调,并非基本面崩塌。中信建投明确指出关键细节:阳光电源出口美国的逆变器,只有单纯逆变功能,没有任何通讯模块。

而美国FCC主要监管通信设备,从规则层面来看,针对性限制公司产品的概率极低。简单来说:这波大跌,是市场提前透支利空、情绪踩踏导致的,并非产品合规出现问题。

短期承压 长期逻辑没变

客观来看,当前光储赛道确实存在短期压力。行业前期大规模扩产,导致同质化竞争加剧,叠加原材料价格波动,行业盈利修复速度有所放缓,再加上地缘贸易壁垒常态化,海外扩张难度持续提升。

但从长期维度来看,行业核心逻辑从未改变。全球碳中和、能源低碳转型是长期大势,海内外光伏、储能装机需求持续增长。

国内头部光储企业,拥有完整的产业链、成熟的技术和极致的成本优势。

后续随着行业劣质产能、低效产能逐步出清,阳光电源这类龙头企业的技术、渠道、全球化壁垒会越来越强,板块估值后续大概率会迎来修复。

推荐阅读

310亿大单傍身 东阳光转型算力没有退路

东阳光的算力豪赌,只会存在两个结局,要么完成从“卖铝箔”到“卖算力”的业务跃迁,成为AI基础设施新巨头;要么订单落空、资金链断裂。既然已经出发,东阳光再无退路。

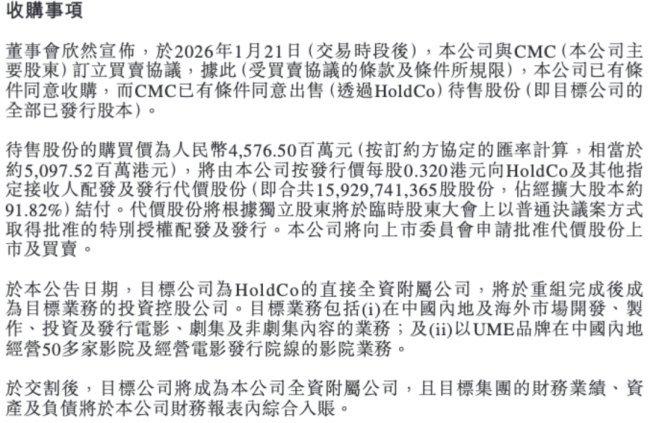

邵氏兄弟拟收购华人文化核心影视资产,含正午阳光、UME影院

1月21日晚间,邵氏兄弟(00953.HK)公告宣布,拟收购其主要股东华人文化(CMC Inc.)旗下核心影视资产。

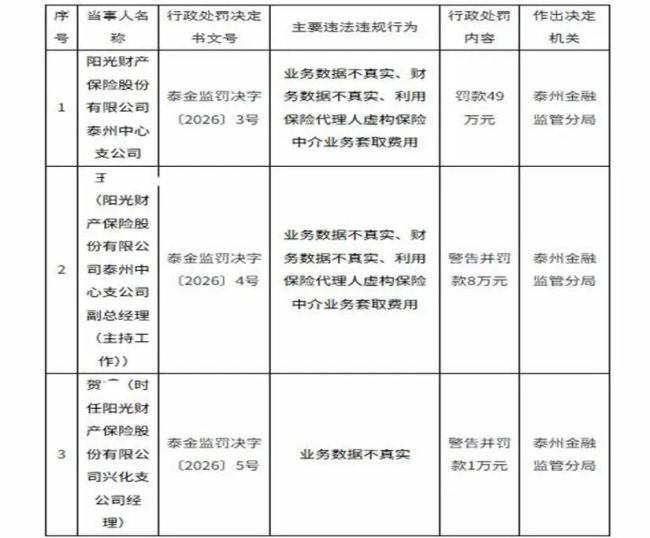

18年老员工集体举报背后,阳光保险业绩压力撞上“合规赤字”

2026年6月,消费日报报道,多位在阳光财险泰州中心支公司打拼了18年的老员工,退休后一起向监管部门实名举报,揭发公司长期存在的跨区域出单、财务数据造假、虚挂保单套取费用等一系列违规问题。

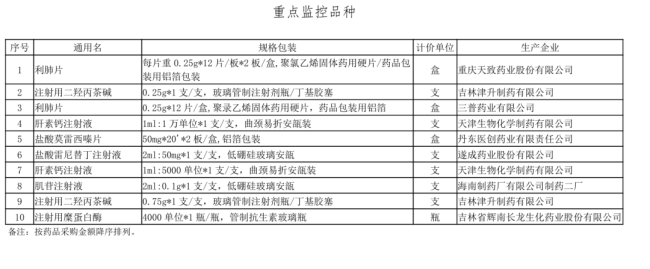

上海又发重点监控名单,一独家药品上榜

1月20日,上海阳光医药采购网公布了2025年10月药品挂网公开议价采购监管品种名单,公示了新申请超“黄线”品种、原在库超“黄线”品种、未通过公允性品种、重点监控各10个品种。

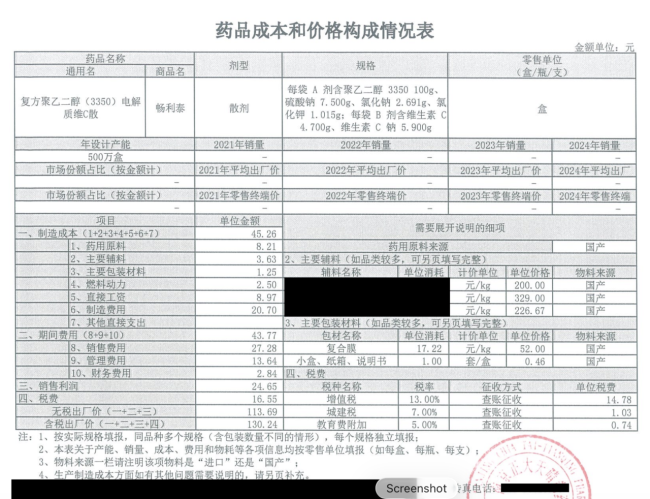

“泻药不泻”又有后续!药企自证清白,公示药品具体成本

5月12日,上海阳光医药采购网公示了两则药品成本构成信息,事关一款复方聚乙二醇电解质维C散的产品,涉及舒泰神、南京正大天晴两家企业。

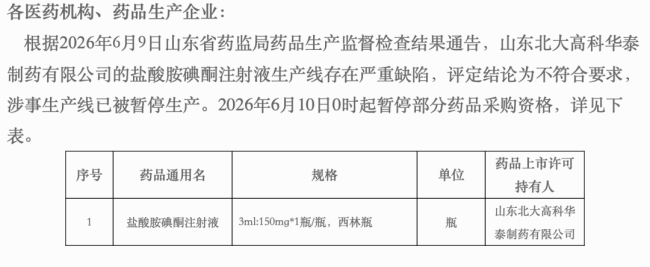

虚开发票上百万,生产线严重缺陷,药企被踢出集采

6月9日,上海阳光医药采购网发布公告,第九批国家集采中选品种盐酸胺碘酮注射液因存在重大质量问题,被取消中选资格。