炎症性肠病:巨头争霸,高潮迭起

近几年,非肿瘤领域的临床需求逐渐进入众多制药企业的视野,尤其是肥胖、代谢功能障碍相关脂肪性肝炎(MASH)、炎症性肠病(IBD)等疾病领域。其中,IBD作为西方国家的高发疾病,是制药巨头的重点关注对象。

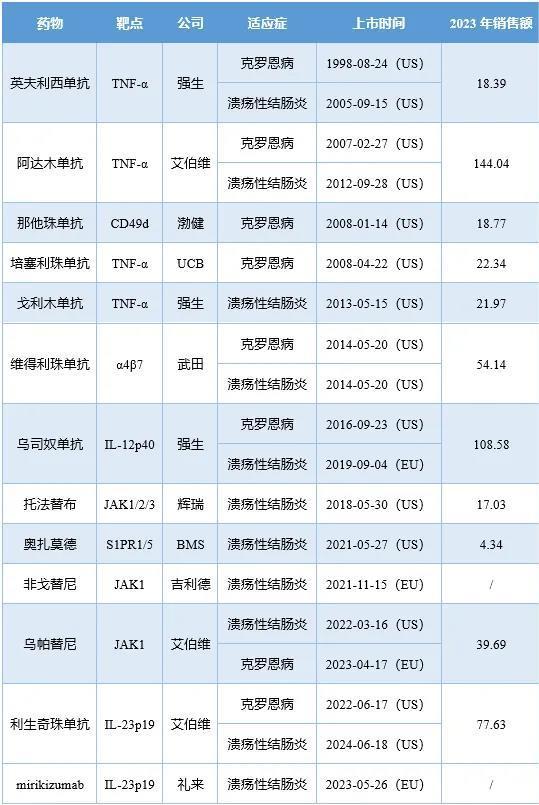

1998年,英夫利西单抗获FDA批准用于治疗克罗恩病(CD),开启了IBD的靶向治疗之路。如今26年光景过去,IBD领域的创新靶向疗法已多达13款,其中最畅销药物维得利珠单抗(主要适应症为IBD)的销售额已超50亿美元。

获批IBD适应症的靶向药物(亿美元)

注:维得利珠单抗的销售额为自然年收入。

疾病负担的加重仍在推动IBD市场规模的扩大。目前全球约有600-800万IBD患者[1,2],其中欧美国家IBD患者已超过500万。而中国的IBD发病率也在快速增长,2019年患者规模已达到91万[3]。据Transparency Market Research预测,IBD市场规模到2030年将达到490亿美元。如此庞大的市场需求也吸引了众多玩家入局。自2023年至今,IBD领域已达成23项交易,交易额总计超200亿美元。

2023年至今IBD领域重大交易(亿美元)

注:仅统计总交易额超1亿美元的合作/收购交易

BD交易如火如荼进行的同时,IBD领域的产品开发争霸赛也高潮迭起。目前,阿达木单抗、乌司奴单抗、维得利珠单抗、乌帕替尼和利生奇珠单抗是在IBD领域激战正酣的五大明星产品。

IBD领域五大明星产品疗效一览

注:1)阿达木单抗的溃疡性结肠炎疗效数据选自GAIN研究,因其同时纳入了欧美人群;2)*为诱导治疗数据;#为维持治疗数据;3)以上研究的对照组均为安慰剂组。

推荐阅读

2023中国创新药上市公司TOP15,揭示产业格局?

2023年对于国内上市创新药企来说,是面临巨大挑战和困境的一年,这些挑战来自外部环境也来自内部变革。

创新药新政没激起水花?Biotech企业:力度太小

过去一周时间里,多则创新药产业链“指南”没能在二级市场激起太大的水花,令不少行业参与者心寒:创新药板块已经没人关注了?

12款创新药进入III期,5款来自中国药企

根据全球临床试验收录网站clinicaltrials和中国临床试验登记平台chinadrugtrials,3月共12款创新药进入III期阶段,其中5款来自中国药企。

多地发布创新药鼓励政策:北京更全面,广州更实惠

4月7日晚,一份公告让行业炸了锅:北京市医疗保障局等9部门发布《北京市支持创新医药高质量发展若干措施》,向社会公开征求意见,9日截止。

百济“神秘”大股东,狂“买”中国创新药!这家对冲基金有何来头?

Seagen曾经最大股东,百济神州第二大股东,康方合作伙伴Summit第四大股东,如今所投资的海思科海外合作方再登IPO舞台。

百济神州总雇员过万,康方生物员工数大增18.7%,港股创新药企还有谁在“屯兵”?

“降本增效”似乎成为众多企业面向2024的一致方向,但在趋冷的大环境下,仍有创新药企在逆势“屯兵”。

盘点:我国儿童用中药新药审批进展

中药在儿科领域临床中应用广泛,但儿童群体可用的中成药相对较少。2019年颁布的《中华人民共和国药品管理法》明确,国家鼓励运用现代科学技术和传统中药研究方法进行中药开发,同时鼓励儿童用药品的研制和创新。

Ionis公布反义寡核苷酸新药III期研究完整数据

4月7日,Ionis Pharmaceuticals公布了Olezarsen治疗家族性高乳糜微粒血症综合征(FCS)的III期Balance研究全部结果。

强生引进的一款抗癫痫新药II期研究失败

4月29日,强生合作伙伴Addex Therapeutics公布了一项ADX71149(JNJ-40411813)辅助给药用于治疗对左乙拉西坦或布瓦西坦反应不佳的局灶性癫痫发作的II期研究关键结果。