B7-H3ADC攻坚克难!翰森全面加速,宜联、信达等数十家企业布局,谁能先拔头筹?

B7-H3ADC研究热度不减,对诸多国内外企业而言无疑充满了机遇与挑战。

近期,中国国家药监局药品审评中心(CDE)官网最新公示,注射用HS-20093拟纳入突破性治疗品种,拟定适应症为:经标准一线治疗(含铂双药化疗联合免疫)后进展的广泛期小细胞肺癌(ES-SCLC)。公开资料显示,HS-20093是翰森制药研发的一款B7-H3靶向抗体偶联药物(ADC)。

值得关注的是,突破性疗法旨在加速开发及审查治疗严重的或威胁生命的疾病的新药。在本次拟纳入CDE“突破性治疗品种”之前,HS-20093也在美国FDA获得了“突破性疗法”(BTD)。

业内观点认为,处于研发阶段的“新药”获得突破性疗法认定,预示着该药物具有较高的临床价值以及未来的市场需求前景。作为备受行业关注的热门靶点,B7-H3的ADC药物研发已经成为细分领域的一个重要发力点,翰森制药、宜联生物等一大批企业已经开始基于这样的思路展开新一轮研发竞争。

研发进程全面加速,肺癌治疗能否占先机?

肺癌是全球最常见的癌症之一,其中大约15%的肺癌是小细胞肺癌(SCLC)。在小细胞肺癌患者中,70%的患者处于广泛期(ES),这意味着癌症已扩散至一侧或两侧肺部或身体其他部位。广泛期小细胞肺癌(ES-SCLC)是一种侵袭性强且难以治疗的癌症,大多数ES-SCLC患者在初始治疗后复发,患者的生存期较短,临床急需新的治疗选择。B7-H3靶向ADC类药物是目前在研拟用于治疗ES-SCLC的利器。

B7-H3(又称CD276)是一种Ⅰ型跨膜糖蛋白,属于B7家族中的一员。研究发现,B7-H3在非小细胞肺癌、胰腺癌、原发性肝癌等多种肿瘤组织中都存在过度表达,其在肿瘤组织中的过量表达往往伴随患者不良预后与较短的总生存期和无进展生存期。在肺癌中,特别是小细胞肺癌,大约65%的患者肿瘤中都呈现B7-H3高表达的现象,这种高表达与肺癌的不良预后相关,使得B7-H3成为一个有前景的治疗靶点。

根据翰森制药公布的相关信息,HS-20093是一种新型B7-H3靶向ADC,由全人源化的B7-H3单抗与拓扑异构酶抑制剂(TOPOi)有效载荷共价连接而成。公开资料显示,HS-20093有十多项临床研究正在开展,包括针对复发性小细胞肺癌和局限期小细胞肺癌的两项Ⅲ期临床研究,以及多项用于治疗肺癌、肉瘤、头颈癌及其他实体瘤的Ⅰ期和Ⅱ期临床研究。

此前,HS-20093成功“出海”已经引发了行业热点关注。2023年12月,翰森制药与葛兰素史克(GSK)订立了一项超17亿美元的独家许可协议,GSK获得开发、生产及商业化HS-20093的全球独占许可(不含大中华区)。今年8月,GSK宣布HS-20093获FDA突破性疗法认定,用于治疗含铂化疗期间或之后进展的复发或难治性ES-SCLC患者。本次FDA突破性疗法的认定得到了Ⅰ期ARTEMIS-001首次人体临床试验的数据支持。

据悉,ARTEMIS-001(NCT05276609)是一项开放标签、多中心、剂量递增和扩展的临床I期试验,旨在研究HS-20093治疗晚期实体瘤的安全性和疗效,针对局部晚期或转移性实体瘤的成人受试者,包含剂量递增阶段(la期)和剂量扩展阶段(lb部分)。在今年WCLC上,Ⅰ期临床剂量扩展研究ES-SCLC队列的最新数据进行了更新,共入组了56例ES-SCLC患者,所有患者均接受过铂类+依托泊苷治疗、73.2%患者接受过免疫疗法、23.2%接受过TOPO1抑制剂。

有效性方面,在53例患者中,8.0mpk剂量组的ORR为61.3%、DCR为80.6%、mDOR为6.4个月、mPFS为5.9个月、mOS为9.8个月,10.0mpk剂量组的ORR为50.0%、DCR为95.5%、mDOR为8.9个月、mPFS为7.3个月、mOS尚未达到。在接受过IO和铂类治疗但未接受过TOPO1i的患者中,两个剂量组的ORR分别为75.0%和66.7%,都显著高于整体;B7-H3表达水平与ORR之间并没有相关性,但对B7-H3IHC表达(≥1%)的患者显示出延长mPFS的趋势。

除了在肺癌领域,HS-20093此前在复发或难治性骨与软组织肉瘤中的2期研究(ARTEMIS-002研究)也取得积极结果,并于今年6月在美国临床肿瘤学会(ASCO)年会进行了口头报告。ARTEMIS-002研究的数据结果显示,HS-20093在既往充分治疗的复发或难治性骨与软组织肉瘤患者中表现出了较强的抗肿瘤活性,优于临床现有标准治疗历史数据,且安全耐受性良好。这为HS-20093在骨与软组织肉瘤上的后续开发提供了有力的临床证据。

目前,翰森制药在抗肿瘤、抗感染、代谢及自身免疫病等药物领域有着丰富布局,HS-20093注射液是翰森在抗肿瘤领域的在研产品。此外,翰森制药在常见恶性肿瘤领域在研项目包括1类新药HS-20106注射液、HS-10516胶囊、HS-10382片、注射用HS-20089、注射用HS-20124、HS-10504片等产品。其中,HS-20089是一款针对B7-H4的ADC产品,在临床前研究中,它在体外和体内抑制表达B7-H4的肿瘤细胞生长。翰森制药的ADC产品具有显著的出海潜力,随着全球临床试验的推进和监管审批的取得,有望在全球市场上占据一席之地。

B7-H3靶向ADC迎难而上,激烈竞争谁将冲线?

针对B7-H3靶点的研发进程可谓命途多舛,较多临床试验的失败案例使得业界对于该靶点的药物研发存在诸多争议,因为临床安全性等问题,使得B7-H3ADC领域的研发面临着严峻挑战。如何进一步提高药物的疗效和安全性、优化药物的给药方式和剂量以及降低药物的抗药性等问题成为研发企业的“拦路虎”,这也让ADC药物的研发成为细分领域备受期待的机遇。

此前有消息透露,有关B7-H3靶点研究的临床试验患者死亡事件和临床试验叫停为该靶点的开发增添了障碍。美国FDA曾于2019年叫停了靶向CD3/B7H3双抗MGD009针对B7H3阳性实体瘤的I期试验,原因是出现了肝脏不良事件。2022年,天境生物/MacroGenics开发的靶向B7H3单抗enoblituzumab(MGA271),因发生了患者死亡试验,针对头颈鳞癌的II期临床试验被叫停。

目前B7-H3ADC领域的研发局面和此前其他领域研发局面呈现出不同的形势,即便在研发道路上有所受挫,但国内外企业依旧孜孜不倦为啃下这块“硬骨头”作出努力。根据不完全数据统计,目前全球在研的B7-H3ADC药物约30余种,共有约14款在研药物已进入临床在研阶段。

从国内的B7-H3ADC研发情况来看,除翰森制药之外,国内药企如宜联生物、信达生物均在靶向B7-H3的ADC方面有所布局,于CDE官网同期公示的宜联生物注射用YL201,同样成为拟纳入突破性治疗品种;近期,信达生物的EGFR/B7H3靶向ADC药物IBI3001获CDE批准临床试验,用于治疗实体瘤。

今年7月,百奥赛图与IDEAYA Biosciences就靶向 B7H3/PTK7双特异性抗体偶联药物(BsADC)项目达成了一项选择权和许可协议,根据协议条款,B7H3/PTK7拓扑异构酶抑制剂有效载荷BsADC项目的开发候选药物提名计划在2024年下半年完成。这意味着双方正在积极推进该项目的研发工作,并有望在不久的将来取得更多进展。

同期,诗健生物与英诺湖医药就诗健生物新型ADC技术平台EZWi-Fit®运用于英诺湖针对特定靶点研发ADC产品达成全球独占授权合作。同时,英诺湖从头设计的使用诗健生物EZWi-Fit®技术平台的全球首创双抗ADC产品ILB-3103已经成功完成PCC(临床前候选产品)的药效学验证;该产品同时靶向DLL-3和B7H3两个极富潜力的肿瘤相关靶点。

2023年4月,映恩生物和BioNTech曾就两款ADC管线DB-1303及DB-1311达成独家许可和合作协议,其中DB-1311是一款靶向B7-H3抗体偶联药物。根据协议条款,映恩生物将获得总计1.7亿美元的首付款,并有望获得总金额超过15亿美元的开发、注册和商业化里程碑付款,以及未来潜在销售净额的单位数至双位数比例的提成作为特许权使用费。

业内分析指出,B7-H3ADC领域研究虽有些许不顺,但不影响越来越多国内外企业对该领域加大研发投入的迅猛势头,其广阔的发展前景,离不开企业的创新和努力。随着技术的不断进步和临床试验的深入,未来将会有更多的B7-H3ADC药物顺利获批上市,为癌症治疗奠定坚实的基础,为患者治疗带来更多的希望。

推荐阅读

国家药监局部署开展生物制品分段生产改革试点

10月18日,国家药监局党组书记、局长李利主持召开会议,研究部署开展生物制品分段生产改革试点工作,审议通过《生物制品分段生产试点工作方案》。

健康体检巨头如何All in AI?对话美年健康总裁徐涛

在All in AI战略下,美年健康不断推出专精特新产品、利用AI开展高效营销并持续精细化运营。2023年内,美年健康通过创新产品带来的收入大概有9%,公司年营收首次突破100亿。

突发!上海女董事长及3名副总被刑拘,丈夫接手上市公司

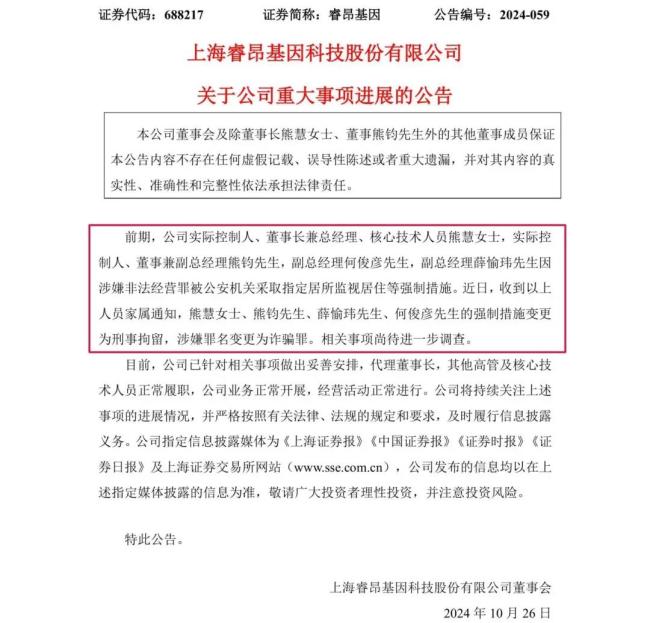

近日,科创板上市公司睿昂基因(688217.SH)女董事长熊慧以及多名高管涉嫌诈骗被刑拘的消息引发广泛关注。