中药业绩“雪崩”,2025靠什么翻盘?

春节假期刚过,一批中药企业公布了2024年的业绩预告或快报,表现相当堪忧。

据Wind金融终端统计,共30家中药板块上市公司发布了业绩预告,其中仅8家企业净利润变动幅度为正值。这8家企业中还有3家处于ST状态,基数太低,增幅几乎不具备参考意义。

截止目前已发布业绩快报的仅有两家中药企业:江中药业和片仔癀。前者归母净利润同比增长近10%,总营收却下降了2.59%;后者虽两项指标均增长,但第四季度营业收入、归母净利润分别仅23.19亿元、2.87亿元,同比下降5.69%、26.97%。归母净利润亦为2020年以来单季度最低水平。

中药行业的颓势,于去年二季度时就引起了普遍关注:2024Q2,中药板块营收864亿元,环比下降12.4%,归母净利润90.4亿元,环比下降28.1%。半年过去,不仅危机未解,反而进一步恶化了。

将时钟再回拨两年,由于政策红利等因素,中药板块在医药寒冬中表现可谓“一枝独秀”。如今政策红利正渐渐消失,需求端用户也开始更关注药物的临床价值,不再轻易相信企业的宣传叙事了。

挑战已经来临,大变局正式开启,所有中药企业都不得不作出应对。

业绩为何下降?

一系列业绩下滑的中药企业中,以岭药业虽然降幅不算最大的,但无疑是最受关注的。其发布的业绩预告显示,预计2024年归母净利亏损6亿元-8亿元,上年同期盈利13.52亿元。

算下来,同比降幅约在150%左右。

这是以岭药业自2011年上市以来首度出现净利亏损的状况。在此之前,以岭药业盈利能力不俗,尤其是2020年后的疫情期间,归母净利润几乎一直保持在10亿元以上。

对于业绩下降的原因,以岭药业在预告中表示,由于报告期内部分呼吸系统产品临近有效期,公司拟冲减相关产品销售收入,并拟对临近有效期存货计提资产减值损失,对公司净利产生了重要影响。

简单来说,就是疫情结束后,拳头产品连花清瘟胶囊的市场需求迅速萎缩。财报数据显示,截至2024年三季度末,以岭药业存货约为19.41亿元,应收账款为27.78亿元。

对此,以岭药业试图通过继续发力创新来填补空白,去年11月,其治疗糖尿病视网膜病变的1.1类创新中药通络明目胶囊首次纳入医保目录乙类药品,但新产品表现如何,仍有待观察。

除了以岭药业外,主营产品销量下滑导致业绩骤降的,还有葵花药业和太极集团。

葵花药业发布的2024年业绩预告披露,公司预计去年归母净利润约为4.4亿到6.6亿元,下降41.03%-60.68%。

太极集团发布的2024年业绩预告披露,预计2024年年度归属净利润约为1.56亿元,与上年同期相比下降约6.66亿元,同比降幅约80.98%。

对于业绩下降,葵花药业公告中的解释是:本年度公司呼吸类产品受到上一年度需求爆发增长带来的高基数影响,整体销量呈下行回归趋势。加之前期原材料价格高位运行、成本承压,导致毛利率有所下降。

但有分析人士认为,真正的原因在于近年来众多品牌纷纷布局儿童药品市场,导致竞争白热化;加上传播媒介不断变革,公司的营销推广策略未能精准触达目标客户群体,进而导致销量增长缓慢。

另一边,太极集团的解释是,受2023年同期高基数及部分产品社会库存较高影响,2024年公司胃肠感冒类、抗感染类等药品销量下降。而面对销售下降和成本承压,公司采取的应对措施主要分为两条线:保持研发投入强度,和主动优化营销模式。

过去很长一段时间,太极集团的经营状况都很堪忧。2010-2021年,12年间扣非净利润有11年处于亏损状态,累计亏损金额超30亿元。直到国药牵头的混改完成后才好转,2022年扣非净利润为3.67亿元,同比增长152.59%;2023年更是达到了7.74亿,再增111.23%。

到了2024年,国药赋予的能量渐渐减弱,接下来打铁还需自身硬,只能通过发力创新和进一步梳理内部组织架构,找到自身不可替代的价值点。

除了经营,政策变动也是影响中药企业业绩的关键因素之一。比如红日药业预计2024年度归母净利润为4800万元至6200万元,较上年同期下降约90.53%至87.76%。这是自2021年,国家药监局等四部门共同发布了《关于结束中药配方颗粒试点工作的公告》,红日药业“寡头”地位不再后,连续第4年出现业绩下滑了。

此外,维康药业预计2024年实现归母净利润为-1.1亿元至-1.5亿元,比上年同期下降1268%-1766%。原因之一是“根据相关规定,公司全部产品添加药品追溯码以及部分产品更换药品说明书,导致当年发出产品销售退回,影响了公司2024年度特别是2024年四季度的收入和利润数据。”

还有一些企业受到了非经营因素的影响。比如振东制药预计2024年归母净利润为-11.5亿元至-13.5亿元,上年同期为-4398.41万元,同比增亏,原因是报告期内孙公司持有的信托计划部分逾期,以及与合作对象产生仲裁纠纷,预付款及应收款项预计无法收回所导致。

增长者们,做对了什么?

营收与净利润双增的企业中,规模较大的,仅有片仔癀、达仁堂和东阿阿胶三家。

片仔癀的“一哥”地位仍在,但2024年第四季度单季度出现了营收与净利润双降的局面,且均创2016年之后单季最大降幅。在产品线单一,提价战术渐渐失灵,存货不断高企的局面下,2025年对片仔癀来说只会更加严峻。

达仁堂的2024年业绩预告显示,预计实现净利润21.5亿元-23.9亿元,同比增加118%-142%。去年前三季度,达仁堂营收与净利润还均处于同比下降的状态。出售联营公司中美天津史克制药有限公司13%的股权给赫力昂(中国)有限公司,实现处置收益17.1亿元,税后净利润14.5亿元,成为达仁堂扭转业绩的关键因素。

需要注意的是,扣除非经常性损益后,达仁堂的归母净利润同比是在减少的。对此,达仁堂早已开始了应对:2024年以来,达仁堂通过多次资产处置陆续剥离商业板块,意在聚焦进一步主业,并解决同业竞争问题。

梳理下来,经营状况一直良好的大公司,唯有东阿阿胶一家。

东阿阿胶业绩预告显示,其2024年归母净利润为15亿元–16亿元,同比上升30%–39%。扣非净利润为14亿元-15亿元,同比上升29%–39%。

2019年,东阿阿胶还在面临业绩暴雷、董事长出走的困境,股价几近腰斩。如今不但业绩走出低谷,股价也一直保持涨势,截至发稿为60.35元/股。

东阿阿胶走出深渊,业绩实现“V型反转”,原因有很多:2019年后“华润系”渐渐接手了管理层,改变了营销策略;复方阿胶浆2022年进入医保;建设了一个质量、价格均恰当的产品梯队……就当下的走势来看,其业绩依然存在不小的增长空间。

其余增长企业中,大部分基数都很小。Wind数据显示,净利润增长幅度排行第一第二的分别是金花股份和华森制药——两者的预告净利润上限均不到亿元。

金花股份的拳头产品为金天格胶囊,是国家一类新药,经过多年推广,目前已成为骨科临床中药一线用药;继2023年亏损4289.06万元后,2024年,其业绩扭亏为盈,预计去年实现归母净利润6500万元至8200万元,扣非净利润1500万元至1900万元,同比增加399.21%到532.34%。

但亮眼增长下,金花股份也存在许多隐忧,例如销售费用高企,常年保持在50%以上。且核心产品金天格胶囊产能一直受限。2018年时,金花股份曾开启定增项目建设新厂区,原本预定2021年落成使用,却一再延期至今,且存在募资违规使用的情况,暴露出内部管理存在极大问题。

华森制药的主营产品有甘桔冰梅片、都梁软胶囊、痛泻宁颗粒、六味安神胶囊等,2024年预计实现归母净利润5600万元至8100万元,同比大幅增长71.26%至147.71%;扣非净利润4000万元至5700万元,增幅92.88%至174.86%。

当下,中药行业面临着显著的分化局面。

一方面,在医药寒冬里,相对其他子板块,中药的表现依然算得上“坚韧”:据国家统计局及相关数据显示,2024年上半年,规模以上医药工业增加值同比增长1.2%,规模以上企业实现营业收入14465.5亿元,同比下降1.4%,实现利润同比下降1.2%。其中,中药饮片是唯一收入和利润均增长的子行业。

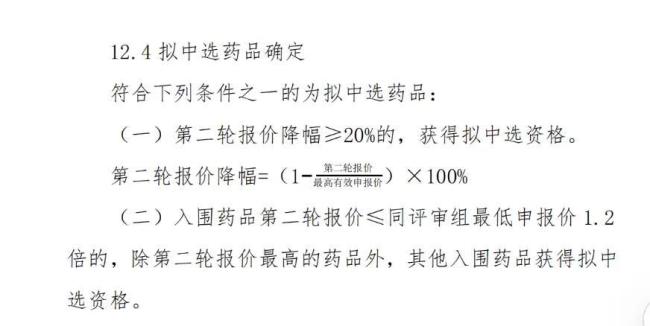

另一方面,中药行业的政策红利在渐渐消失,集采“大刀”无差别地落了下来。2024年末,全国第三批中成药集采开标并产生拟中选结果,最高降幅达97.5%,平均降幅约68%,两个数字相比首批和第二批集采均更高。

站在十字路口前方,不管是片仔癀这样的老字号,还是靠着一两款小产品在夹缝中生存的地方企业,都需要回答同一个问题:自己到底能提供什么价值?核心竞争力在哪里?临床价值,品牌价值,两头至少要占到一头才行。

这是所有中药企业2025年都必须解决的问题。

推荐阅读

斥资10亿,上海医药拿下一家中药企业

进入2025年,资本市场开启新一轮收并购——上海医药拟收购上海和黄药业10%股权,成为其实控人,交易金额达到9.95亿元。

8家中药企业前三季净利突破10亿!云南白药断层领先,白云山、华润三九、片仔癀等巨头霸榜

伴随各大头部企业的三季报公布,中药行业呈现出鲜明的发展特征,强者恒强之下,大品种市场正在分化。

又一中药名企下场做LP

12月27日,中药名企贵州三力发布公告,公司及控股子公司与专业投资机构共同投资设立贵州黔力生物医药创业投资基金合伙企业(有限合伙)(以下简称“基金”)。

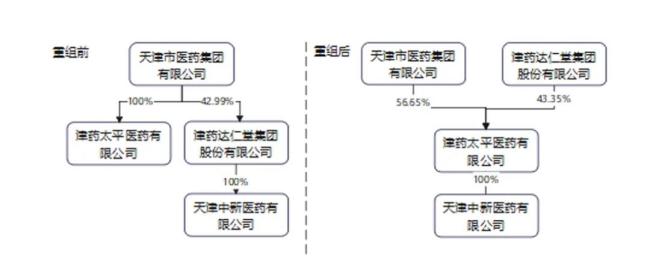

近5亿!中药名企剥离商业板块

12月27日,津药达仁堂集团股份有限公司发布公告,宣布完成对津药太平医药有限公司的增资暨关联交易,交易金额为4.936177亿元。