利妥昔单抗市场内卷加剧!罗氏牵手百洋,能否把握新机遇?

随着中国医药市场的快速发展和政策环境的变化,跨国药企与本土医药企业之间的合作模式不断深化。

2025年2月13日,百洋医药与罗氏制药宣布再度携手,百洋医药获得罗氏制药旗下经典肿瘤靶向药美罗华(利妥昔单抗)在中国大陆地区的独家市场推广权。

百洋医药在公告中强调,此次合作是“跨国药企对公司品牌运营能力的认可”。根据协议,百洋将承担美罗华的学术推广、市场准入及患者可及性提升等职责,罗氏则按季度支付推广服务费,协议有效期至2027年12月31日。

业内观点指出,百洋医药与罗氏制药的合作,不仅是药物推广层面的合作,更是双方在品牌运营、市场准入和患者服务等多维度的协同。这种多元化的合作模式不仅提升了药物的市场竞争力,也为医药行业的合作模式创新提供了新的思路,反映了跨国药企在中国市场战略调整的新趋势。

从口服药到生物药,罗氏与百洋再探新合作

罗氏原研的利妥昔单抗注射液(美罗华)是全球首个靶向CD20抗原的单克隆抗体,也是肿瘤靶向治疗时代的里程碑式药物,1997年在美国注册上市,于2000年4月在中国获批上市。自进入中国市场以来,其适应症从非霍奇金淋巴瘤(NHL)逐步扩展至慢性淋巴细胞白血病(CLL)和滤泡性淋巴瘤维持治疗,并通过2017年医保目录准入实现销量跃升。

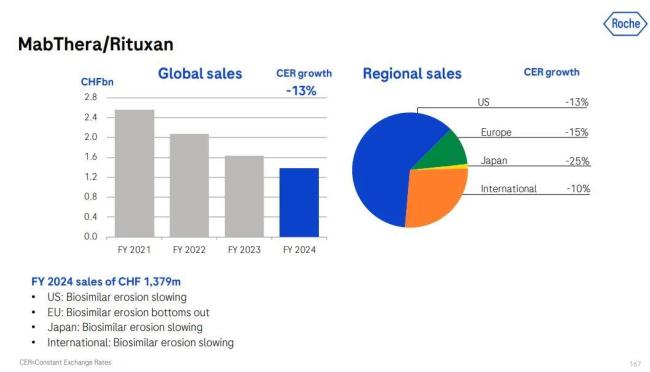

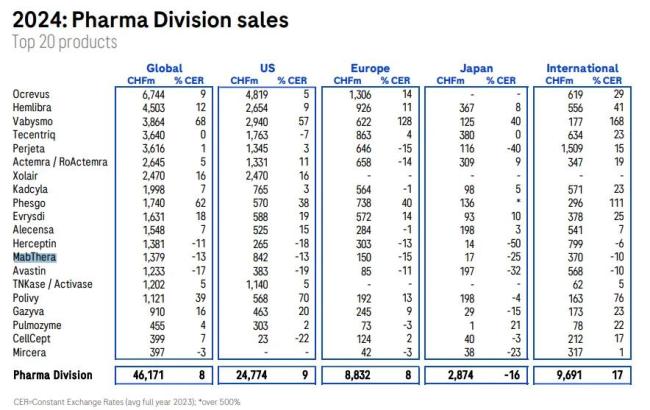

自上市之后,美罗华的全球销量曾一路“狂飙”,并于2017年达到全球销售峰值,销售额高达74亿瑞士法郎。然而,随着其在欧洲和美国市场的专利相继到期,面对越来越多的生物类似药竞争,美罗华的全球销售额从2017年的74亿瑞士法郎峰值骤降至2024年的13.79亿瑞士法郎。

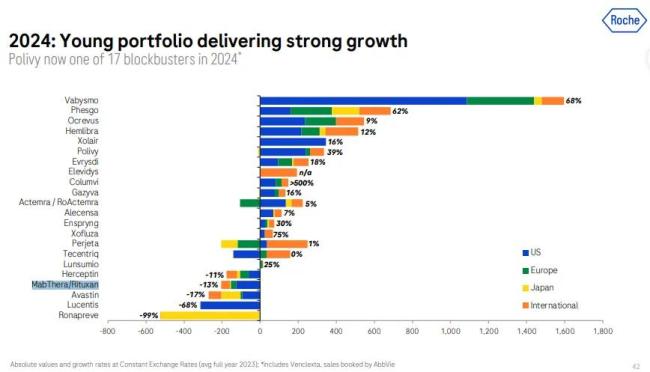

在美罗华全球销售额一路走低的情况下,罗氏不断推出新产品填补业绩。其中,奥妥珠单抗(Gazyva/Gazyvaro,佳罗华)作为第三代抗CD20单抗,是罗氏在该领域的重要替代产品。此外,罗氏还推出了Vabysmo(法瑞西单抗)、Phesgo(曲妥珠单抗+帕妥珠单抗组合)和Ocrevus(奥瑞珠单抗)等新产品,这些产品在2024年均展现出强劲的增长势头,分别贡献了显著的销售收入。

尽管美罗华的产品生命周期已经走向末期,但它依然在罗氏全球销售额前20产品中占有一席之地。

在中国市场,美罗华同样未能幸免于“专利悬崖”冲击。2013年美罗华在中国的专利到期后,多家制药公司开始利妥昔单抗生物类似药的研发。

同时,随着集采工作的逐步深入,生物类似药的集采也只是时间问题。2025年1月14日,安徽省医保工作会议明确指出,将“牵头全国生物药品联盟集采”。这一举措被视为生物药集采的“升级版”,涉及品种范围更广、市场规模更大,竞价也更为激烈。在这个背景下,主动拥抱生物类似药市场未来可能发生的变化,无疑是一个重要的决策思路。

事实上,罗氏与百洋医药的合作并不是第一次。双方曾于4年前开启并不断深化业务合作,从小分子口服药开始逐步延伸。2021年3月,罗氏制药曾将旗下两大肿瘤药产品希罗达(通用名:卡培他滨片)和特罗凯(通用名:盐酸厄洛替尼片)在华的市场推广权授予百洋医药。2022年9月,百洋医药进一步获得了罗氏制药中国治疗骨质疏松药物罗盖全®(骨化三醇胶丸)在中国大陆地区的零售渠道独家推广权。

随着美罗华这一经典产品加入,百洋医药的肿瘤产品线阵容持续壮大,与罗氏的合作也从小分子口服药物进一步延伸至生物药。百洋医药对《医药经济报》新媒体中心表示,百洋医药与罗氏再度携手,是基于前期双方在肿瘤药领域的良好合作。2022年,按还原两票制业务后计算,百洋医药承接的罗氏制药的肿瘤药产品实现营业收入8.42亿元,同比增长50.73%。此次再度合作,百洋医药将基于覆盖全生命周期的品牌运营能力,持续推动肿瘤治疗药物美罗华释放品牌价值,提高药物的可及性,服务更多有需求的患者。

生物类似药崛起,利妥昔单抗进入红海?

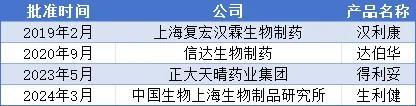

随着利妥昔单抗(美罗华)原研进口产品专利到期,中国生物类似药市场迅速崛起。截至2025年,已有复宏汉霖、信达生物、正大天晴、上海生物制品研究所等多家企业获批上市利妥昔单抗生物类似药,叠加集采政策影响,市场竞争日趋激烈。

值得关注的是,2019年和2020年复宏汉霖和信达生物的利妥昔单抗类似药上市后,2022年广东联盟集采首开先河,将利妥昔单抗列入了集采范围。当时,利妥昔单抗医疗机构报量约为1.6万支,罗氏、复宏汉霖、信达生物的占比分别是63.50%、35.11%、1.39%。最终,信达以59%的降幅成为中选企业,而罗氏及复宏汉霖分别降价16%、49%获得备选资格。同年11月,安徽省利妥昔单抗集采,最终由复宏汉霖独家中选。通过集采,国产药逐步取代罗氏,成为市场主流。

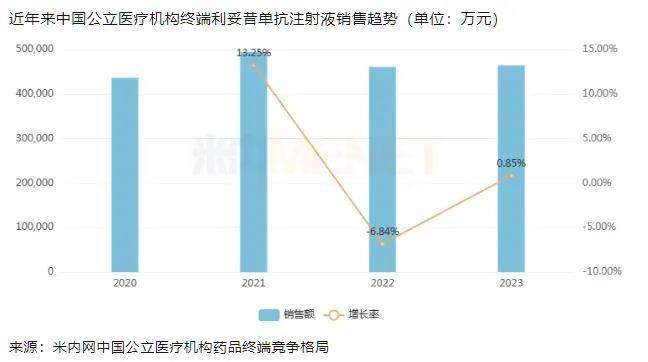

据米内网数据,利妥昔单抗注射液近年来在中国三大终端六大市场的销售规模均在45亿元以上。

除了已获批的复宏汉霖、信达生物、正大天晴、上海生物制品研究所以外,还有盛禾生物、山东新时代药业、华兰基因、南京优科生物、喜康(武汉)生物、浙江海正药业等企业也在布局利妥昔单抗的生物类似药,形成了强大的竞争阵容。

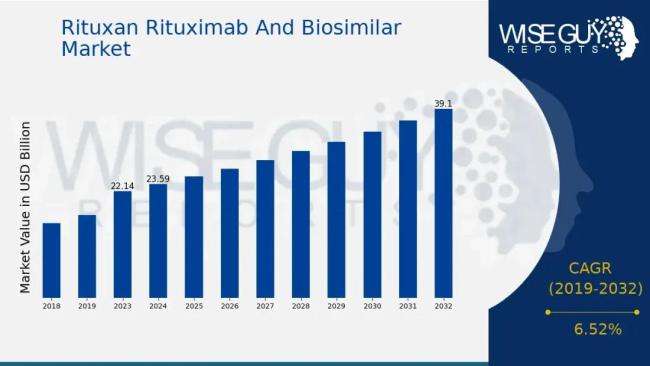

与此同时,利妥昔单抗生物类似药市场仍在不断扩大。据预测,全球利妥昔单抗及生物类似药市场预计在2024年达到235.9亿美元,并在2032年增长至391亿美元,年复合增长率为6.52%。在中国,随着生物类似药的陆续获批和集采政策的推动,利妥昔单抗的整体市场规模有望进一步提升。

美罗华的案例折射出跨国药企在华战略的深刻变革。业内人士指出,跨国药企正通过剥离成熟产品权益,将资源集中于创新药研发与上市,这个趋势十分明显。例如,赛诺菲将心血管、神经、肿瘤、罕见病等多领域产品的商业化权益委托给上药控股;辉瑞将依西美坦(阿诺新)、哌柏西利(爱博新)、注射用盐酸表柔比星(法玛新)和克唑替尼(赛可瑞)等四款肿瘤线重磅产品的商业化运营权交由华润医药;勃林格殷格翰将其普拉克索(森福罗)和达比加群酯(泰毕全)的推广权交由国药控股等。

跨国药企将部分产品的商业化权移交本土企业,形成“跨国研发+本土推广”的新模式。既能降低运营成本,又能使外资药企专注于创新药的研发与推广。对国内药企而言,也是一次难得的发展机遇。接手外资药企成熟产品的推广,有助于国内药企积累经验、拓展市场渠道、提升营销能力,进而推动国内医药产业的发展,促进国产创新药的研发进程。可以预见,未来外资药企聚焦创新药研发,将成熟产品的推广权转让给国内药企,将成为医药行业的重要发展趋势。

推荐阅读

罗氏否认“流感特效药”价格暴涨

1月6日,有媒体报道称,罗氏的“流感特效药”玛巴洛沙韦“速福达”在多家连锁药店缺货,且在线下药店有涨价情况,引起了行业多方关注。

雷珠单抗+阿柏西普,齐鲁眼科产品“双剑合璧”!罗氏、拜耳、康弘,你们呢?

眼科医疗领域作为医疗投资界的“黄金赛道”,市场需求广泛且发展潜力巨大。齐鲁制药集团正在这一赛道全速前进。

再难躺平,跨国大药企连药带厂一起卖

8月26日,优时比宣布:将出售在中国的成熟产品业务,涉及左乙拉西坦、拉考沙胺、罗替高汀贴片三款神经系统用药和盐酸西替利嗪片、盐酸左西替利嗪片两款过敏领域药物。