礼来2025H1:营收增长41%,制药收入跻身全球前5!替尔泊肽大卖147亿美元

8月7日,礼来发布2025H1业绩,上半年营收282.862亿美元,同比增长41%。在已披露业绩的制药巨头中,礼来总营收排名第6,制药业务营收排名第4,位次相比2024年同期变动较大。

全球药企2025H1总营收排名TOP13(亿美元)

从地区分布来看,2025年前六个月美国市场收入193.04亿美元(+43%),欧洲市场收入49.63亿美元(+74%),日本市场收入9.23亿美元(+11%),中国市场收入9.17亿美元(+20%),余下市场收入21.80亿美元(+7%)。

从治疗领域来看,礼来目前聚焦糖尿病、肿瘤、免疫、神经四大疾病领域。糖尿病板块是礼来的核心业务,在度拉糖肽和替尔泊肽等主力产品的助力下,礼来在糖尿病领域的巨头地位稳固如山。Trulicity(度拉糖肽)、Mounjaro(替尔泊肽)、Humalog(赖脯胰岛素)、Jardiance(恩格列净)等4款产品合计贡献139.728亿美元营收,占到礼来总收入的49%。

Trulicity(度拉糖肽)是礼来保持糖尿病市场竞争力的上一代重磅武器,其销售额在2022年达到峰值(74.40亿美元),自此以后开始下降,2024年收入缩减至52.535亿美元(-26%)。今年上半年,Trulicity收入已经下降至21.874亿美元,全年收入大概率将低于50亿美元。

新一代GLP-1产品替尔泊肽早已强势接棒。降糖版替尔泊肽(Mounjaro)在上市第三年跃升“超级重磅炸弹”,成为礼来旗下第一款年销售额超过百亿美元的产品。今年上半年,Mounjaro保持势头,同比增长85%至90.407亿美元。减肥版替尔泊肽(Zepbound)同样表现夺目,上半年大卖56.933亿美元,增速高达223%,有望在今年成为礼来旗下第二款“超级重磅炸弹”。今年年底,Zepbound或将解锁第三项适应症——射血分数保留型心力衰竭(HFpEF),这将为其业绩增长提供新的增量。

值得注意的是,礼来GLP-1产品的美国市场处方量占比已在今年第一季度超过诺和诺德GLP-1产品(53.3% vs 46.1%)。H1财报显示,处方量占比差距继续扩大(57.0% vs 42.5%)。总体上,上半年Mounjaro和Zepbound的总计销售额已经达到147.34亿美元,与司美格鲁肽的总收入(166.83亿美元)差距进一步缩小。从当前势头来看,替尔泊肽极有可能在2025年成为新一代“全球药王”。

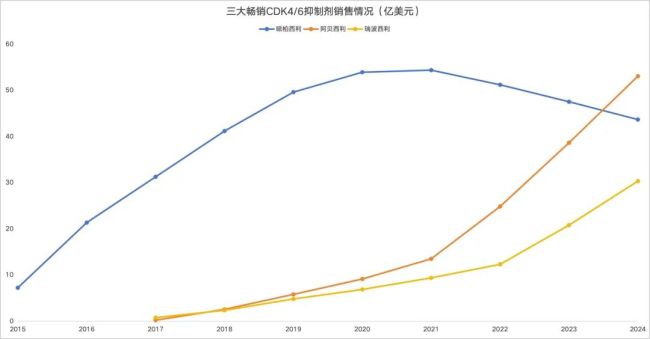

在肿瘤领域,礼来的主打产品Verzenio(阿贝西利)保持高速增长,上半年收入26.482亿美元(+11%),年底或将创造新的CDK4/6抑制剂峰值销售额纪录。

研发进展方面,礼来在上半年达成了多个里程碑,包括Mounjaro在头对头研究中战胜Trulicity、Jaypirca(匹妥布替尼)在在头对头研究中战胜Imbruvica(伊布替尼)、FRα ADC药物LY4170156披露首个临床数据等。此外,在公布业绩的同时,礼来也宣布小分子GLP-1药物Orforglipron的首个减重III期研究取得了积极结果。下半年,礼来还将迎来多个重要里程碑,例如Orforglipron的第二项减重III期研究(ATTAIN-2)将读出数据。

今年上半年,礼来在BD交易方面较为活跃,与多家药企围绕技术平台和产品达成了12项合作,交易总金额超50亿美元。此外,礼来还出手收购了Verve Therapeutics、SiteOne Therapeutics和Scorpion Therapeutics三家公司,并购总金额达到48亿美元。

礼来2025年上半年TOP6项目交易(来源:医药魔方NextPharma数据库)

展望2025年全年业绩,礼来将全年收入预期从580-610亿美元上调至600-620亿美元。

推荐阅读

美国最大PBM“站队”诺和诺德,礼来大跌10%,GLP-1“双姝”价格战开打!

喜提全球“药王”的司美格鲁肽,一边正迎中国爆发性的市场机遇,但另一边,也悄然卷入了一场顶级巨头之间的价格战PK。

一年蒸发4000亿美元!诺和诺德“滑铁卢”,礼来跟崩,GLP-1“神话”还能撑多久?

曾被誉为“欧洲市值之王”的诺和诺德,如今正遭遇前所未有的滑铁卢。

辉瑞CEO口碑逆转,礼来“老大”7年翻倍,AZ又遭降薪,谁1年揽2.9亿?跨国药企CEO薪酬TOP15

2024年,全球制药巨头的CEO都赚了多少钱?

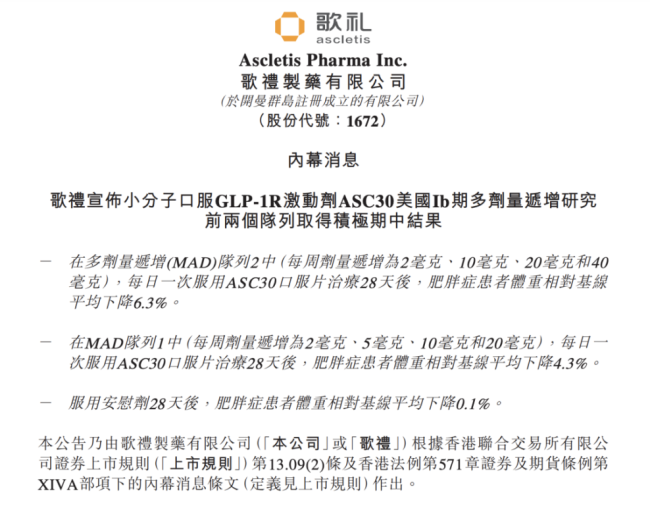

歌礼、石药专利对垒!国产减肥药爆发,信达之后谁将接棒?

GLP-1靶向减重药物以其出色的临床表现已然斩获海量市场份额,围绕其展开市场格局之争也已拉开帷幕。

两个月股价翻倍!歌礼制药代谢产品发力,如何撬动未来新市场?

日前,歌礼制药(Ascletis Pharma)因旗下减肥药ASC30的Ib期临床数据披露,股价单日暴涨,面对代谢疾病市场潜力,尤其是减肥市场的巨大“蛋糕”,资本已经看准机会大幅押注!

欲35亿“吞下”礼新医药,中国生物制药再扩“正大系”医药帝国

近日,中国生物制药拟斥资约35.94亿元人民币,将创新药“黑马”礼新医药彻底“收入囊中”。