权益变“商机” 运费险开倒车

能为退货运费买单的退货运费险被推至风口浪尖。12月3日,有人用退货运费险8个月骗取100多万元、商家大规模关闭退货运费险等相关话题引发了广泛关注。本是便利消费者的一大险种,却成了不法分子眼中的“商机”。北京商报记者注意到,利用退货运费险的漏洞进行非法牟利,甚至公开将薅羊毛教程公之于众的情况并不少见。在业内人士看来,退货运费险市场的健康发展离不开多方协同促进,需要做好完善风险评估和定价机制,识别出异常行为和高风险用户的同时,也需要实时监测和识别虚假交易和骗保行为,让相关乱象无所遁形。

商家和平台不得不取消免费赠送

可以为消费者“买买买”保驾护航的退货运费险,由华泰保险一枝独秀已扩展为国内大多数财险公司的业务,保费规模也在不断攀升。2023年,有险企的退货运费险实现保险服务收入超过60亿元。

不过,正接近普及的退货运费险却开起了倒车,商家、消费者在一夜间与退货运费险渐行渐远。

据报道,一些商家正开始关闭退货运费险服务。有商家称,退货运费险可以解决退货运费之忧,但随之而来的是退货率逐年升高,这成为关闭退货运费险的其中一个原因。对于商家来说,关闭退货运费险服务本身可以筛选掉一批随意下单的消费者。

此外,北京商报记者从社交平台以及投诉平台发现,不少消费者称自己的退货运费险权益被平台取消。与此同时,有部分购物平台店铺相继发布信息称,从今年下半年以来主动关闭了退货运费险服务。

北京商报记者了解到,根据保险公司与保险中介机构设定的保费逻辑,商家缴纳的退货运费险保费与退换货情况息息相关,退换货率越高,商家要支付的保费也越高。曾有商家无奈表示,由于虚假退货量增加,退货运费险的购买成本已经从过去每单三四毛钱上涨到了1元多。

在业内人士看来,尤其是免费赠送退货运费险的商家和平台,一旦遭遇大量的恶意退货行为,将会提高经营成本,为此有的商家和平台不得不取消了免费赠送退货运费险的服务。

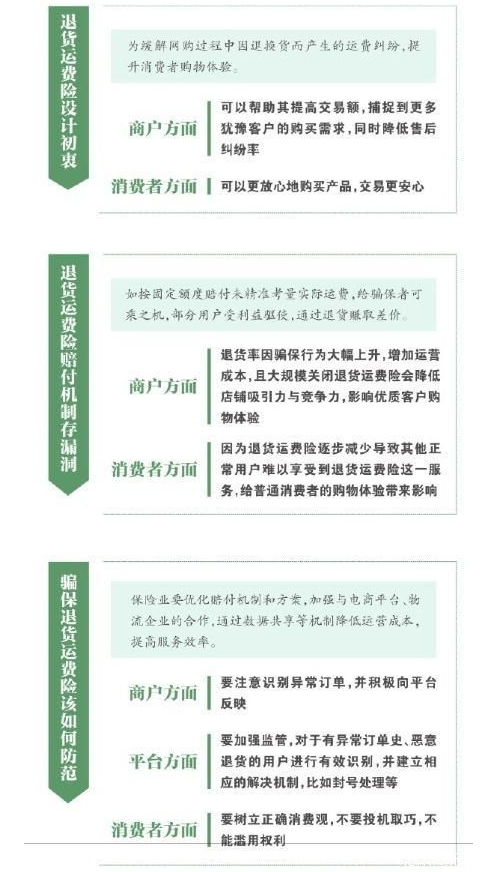

如此恶性循环,显然与退货运费险的设计初衷相悖。有开展退货运费险业务的险企在接受北京商报记者采访时表示,退货运费险的初衷是为缓解网购过程中因退换货而产生的运费纠纷,提升消费者购物体验。投保退货运费险的商品,购买决策门槛更低,更容易转化,对于商户来说,可以帮助其提高交易额,捕捉到更多犹豫客户的购买需求,同时降低售后纠纷率。对于消费者来说,则可以更放心地购买产品,交易更安心。

放弃投保背后

“退货运费险最新玩法,一单6元,新手也能日入200+!”“‘双11’退货还能挣20块退货运费险?99%的人都不知道的‘双11’退货方法”“灰色揭秘,购物平台撸退货运费险”……北京商报记者调查了解到,退货运费险薅羊毛的教程频频出现在社交平台。

根据相关教程,用户在找到相关带有退货运费险的商品后直接下单,到货后拿到快递开启退货流程。这时需要复制商家的退货地址,找到快递代发平台,基本上这些平台的价格都不高,寄快递6元左右,可以将10元左右的退货运费险赔款拿到手,赚取差价。

值得一提的是,指导“羊毛党”薅羊毛的机构或相关主体,还在风控方面想出了五花八门的解决方案,旨在让退货运费险薅羊毛变得可持续。相关教程也指出,不能每下一单就退款,这样就容易风控,可以退一单,然后正常下2—3单,每个平台都有几毛钱的商品,下几单之后可以接着退款。

此外,北京商报记者注意到,如此一来还产生了新的乱象:有商家会在购物平台之外的软件吸引“羊毛党”,让用户不花钱便可实现购物平台中自家商品的下单,前提是收到货后要进行五星好评。

“电商平台如果不能及时识别异常订单,将难以有效阻止‘羊毛党’的批量虚假交易行为。”

河南泽槿律师事务所主任付建表示,退货运费险本身的规则存在一定漏洞,退货运费险的赔付额度相对固定,如果与实际快递费用存在较大差价,就会使有些想通过不正当手段获取利益的用户有可乘之机。

北京联合大学商务学院金融系教师杨泽云也表示,在退货运费险发展过程中,部分消费者利用退货运费险网购货物后恶意退货,甚至还有不法分子利用退货运费险牟利。其中,既有不法分子利用实际退货运费低于退货运费险的理赔金额获利,也有不法分子利用虚假退货运单骗保获利。

其实,退货运费险骗保由来已久。早在2019年的法院案例显示,樊某伙同张某、李某等人,在网上批量购买淘宝买家账户、租用淘宝刷空单店铺,虚假在租用的淘宝店铺购买商品同时购买退货运费险后,采用寄空包裹虚假退货的方式,恶意刷单2715单,诈骗退货运费险垫付金近5万元。

近年来,退货运费险骗保并未销声匿迹,多地出现了专门骗取退货运费险赔付款的相关案例。如湖南郴州警方侦破一起“恶意申请理赔退货运费险”案件,犯罪嫌疑人通过编造虚假退货信息理赔退货运费险3万多次,非法获利达20余万元。江西省萍乡市莲花县公安局破获的一起案件中,两名涉案人员大量虚构交易,并购买大件退货运费险保险产品,在8个月内共骗取了100多万元的理赔保险金。

多方均成“受害者”

“羊毛党”利用退货运费险漏洞,疯狂薅羊毛,电商平台、保险公司等深受其害。

在业内人士看来,骗取退货运费险的行为不仅侵害了保险公司的合法权益,也会给平台和商家造成损失,最终受影响的是消费者。

商家大规模关闭退货运费险,这意味着正常用户退货需自付运费。付建对此表示,商品价格可能因商家成本转嫁而上升。同时这也影响到保险公司的业务拓展,影响了发展效益。

“退货运费险也是互联网保险的一座里程碑,可以说是真正意义上的保险与网络深度融合的保险产品。因此,退货运费险的停售,不仅影响了广大网购消费者的体验,也是对互联网保险产品创新的一个打击。”杨泽云表示,退货运费险既有自身的漏洞,即理赔金额可能超过实际的损失金额——退货运费,以及理赔审核不严格;同时,也有较大的道德风险,即部分消费者恶意网购后退货。

对于退货运费险赔付机制存在的漏洞,在付建看来,如按固定额度赔付未精准考量实际运费,给骗保者可乘之机,部分用户受利益驱使,通过退货赚取差价。商家方面,退货率因骗保行为大幅上升,增加运营成本,且大规模关闭退货运费险会降低店铺吸引力与竞争力,影响优质客户购物体验。对于用户来说,因为退货运费险逐步减少导致其他正常用户难以享受到退货运费险这一服务,给普通消费者的购物体验带来影响。

漏洞需从源头堵住

退货运费险如何实现良性发展备受关注。那么,对于骗保退货运费险的行为该如何防范?

整体而言,退货运费险摆脱骗保等标签,离不开险企精准识别异常订单,及时预警并采取措施。当商家的出险率出现异常波动时,也离不开网购平台迅速介入,协助商家解约保险服务,对灰黑产拒赔或拒保,以此来最大限度地降低商家损失。

上述险企对北京商报记者表示,作为承保端,将不断基于历史数据分析完善产品。同时也离不开保险公司与电商平台合作,利用大数据分析,识别异常退货行为,对高风险用户采取限制措施。

退货运费险的良性发展离不开依托庞大的数据库和先进的风控技术,构建起高效的风控合作机制。“险企应完善赔付机制,根据不同商品、距离等动态确定退货运费险额度,加强大数据风控,精准识别异常交易与骗保行为。”付建认为,保险业要优化赔付机制和方案,加强与电商平台、物流企业的合作,通过数据共享等机制降低运营成本,提高服务效率。其次,商家也要注意识别异常订单,并积极向平台反映。平台也要加强监管,对于有异常订单史、恶意退货的用户进行有效识别,并建立相应的解决机制,比如封号处理等。消费者则要树立正确消费观,不要投机取巧,不能滥用权利。

退货运费险既有自身的漏洞,也有道德风险的原因导致的问题,因此,要“对症下药”。基于此,杨泽云也表示,完善退货运费险的流程风险控制,避免出现理赔金额大于实际损失金额的情况,同时,加强理赔审核,避免出现虚假退货骗保情况。此外,还可以通过大数据精准锁定退货运费险理赔较高或者较多的投保人或者被保险人,降低道德风险。

推荐阅读

内地客扎堆购买的储蓄险,给香港中小险企埋了一颗巨雷

在投资端海外市场整体波动很大的情况下,内地人涌入买储蓄险,对于香港保险公司尤其是中小公司会带来相当大的挑战。

拒付货拉拉600元运费还打人?保时捷深夜道歉:是合作方员工!此前营业利润下滑…

合作方在声明中表示,视频中出现的推搡画面,是公司保安为了安抚司机发生的“轻微肢体接触和推搡动作”。

上半年净利润下滑8.81%,家家悦:受开门费用、运费及闭店优化影响

家家悦上半年实现营业总收入93.62亿元,同比增长2.98%;归属于上市公司股东的净利润1.7亿元,同比下降8.81%,增收不增利。

合赚1717亿 五大上市险企半年报回暖

截至8月29日,中国平安、中国人寿、中国人保、中国太保、新华保险A股五大上市险企2024年中期“成绩单”全部亮相。

9家险企齐聚 李云泽再提“长投”优势

保险业是经济“减震器”和社会“稳定器”,相比于其他金融业态偏重于投融资的功能,保险业愈发要发挥在强化风险保障和促进经济发展方面所特有的行业优势。

联手券商、险资募资22亿,万科借道REIT“补血”化债

为了“补血”化债,万科联手券商、险资新设立总规模22.34亿的中信万科消费基础设施基金。

谢治宇增持国寿减仓,公募、险资因何“激辩”巨化股份?

二季度,谢治宇选择加仓巨化股份,与此同时兴全基金的其他两位基金经理陈宇、钱鑫管理的产品也将其置于前十大重仓股之间中。