一天没了600亿,茅台也脆弱

4月8日,酒王茅台发生了两件事,一是单日市值蒸发超600亿元,另一个是飞天茅台跌破了2600元,与酒商能接受的2500元批发底线仅一步之遥。力推直销渠道吸金,去年净赚747亿元,比中信银行还会赚钱的贵州茅台走到了十字路口。

一天没了600亿

4月8日,贵州茅台收盘价定格在了1666.66元/股。数字很吉祥,且总市值仍超2万亿元。但是,其股价当日跌了2.82%,总市值一天没了609亿元,相当于跌没了1个水井坊+1个酒鬼酒+1个金徽酒+1个金种子酒。

这一次下跌出人意料。有分析认为,这与飞天茅台市场价格的下跌有关。当日晚间,“飞天茅台跌破2600元”的话题还冲上了热搜。

不少人猜测称,飞天茅台酒批发价波动的原因,与375ml巽风茅台酒放量有关。对此,贵州方面内部人士回复第一财经称,巽风酒不会对茅台酒现有价格体系产生影响,目前茅台酒动销情况良好。

价格波动下,贵州茅台几天前发布了一份“超预期”成绩单,赚钱能力比银行还要强。2023年,贵州茅台实现营业收入1476.94亿元,同比增长19.01%;归属于上市公司股东的净利润为747.34亿元,同比增长19.16%;经营活动产生的现金流量净额约665.93亿元,同比增长81.46%。

以此计算,2023年,贵州茅台平均日进超4亿元,日净赚超2亿元,销售净利率超50%。

这个赚钱能力,放在任何行业,都是领先的。

业绩创新高,而且是稳健的双位数增长,归母净利润与营业收入还是同幅增长,这是其他酒企羡慕不来的。在白酒行业一片悲观之中,唯独贵州茅台还能笑傲江湖。

贵州茅台的产品结构主要分为“茅台酒”和“系列酒”。其中,“茅台酒”主要包括飞天贵州茅台酒、贵州茅台酒(喜宴)、陈年贵州茅台酒(15、30、50等)、贵州茅台酒(珍品)、贵州茅台酒(精品)、贵州茅台酒(生肖)等;“系列酒”包括茅台王子酒、汉酱酒、赖茅酒、贵州大曲、茅台迎宾酒、茅台1935等。

2023年,“茅台酒”的收入在上年突破千亿的基础上增长了17.39%至1265.89亿元,毛利率达94.12%;“系列酒”收入206.30亿元,首次突破两百亿,同比增长了29.43%,毛利率较上年提升2.54个百分点至79.76%。

可以看出,不管是称霸高端白酒市场的“茅台酒”,还是承接前者溢出价格带的“系列酒”,收入都实现了较大幅度的增长,尤其是“系列酒”,对整体营收的增长有很大的驱动力。

自茅台1935于2022年上市以来,其一直是贵州茅台主推的“系列酒”,甚至没有之一。茅台1935将几百元的“系列酒”直接拉到了千元以上,在千元价格带与高端巨头抢市场。在贵州茅台推出的数字营销平台“i茅台”App上,茅台1935是其主推的产品。

2023年,“系列酒”营收与毛利率的提升,与茅台1935的销售情况密切相关。

贵州茅台对茅台1935在2023年的销售目标为百亿,而整个“系列酒”的目标为二百亿。2023年,这两个目标都实现了。

在2023年报中,贵州茅台着重“表扬”了茅台1935——造就了 “行业奇迹”,上市仅两年成为营收百亿级大单品。此外,茅台王子酒单品营收超40亿元,汉酱、贵州大曲、赖茅单品营收分别超10亿元。“系列酒”形成了千、百、十亿级大单品格局。

在“茅台酒”这边,提价对业绩的提振,是不可忽视的。

从2023年11月1日开始,针对传统经销商,飞天茅台将出厂价从969元/瓶提至1169元/瓶,提价幅度为200元/瓶。而出厂价,直接关乎业绩。

2023年,贵州茅台也有重要新品上市,比如2月份开始推出的官方指导价为2899元的贵州茅台酒(二十四节气),借助巽风App,上半年“炒”得很火。发布很多新品,于茅台而言,也是在变相提价。

将迎一个关键节点

近几年,贵州茅台业绩保持持续增长,主要原因离不开两方面:一方面,如上所述,直接调整产品结构与价格,包括推新品;而另一方面,就是渠道的变革。

在消费行业,渠道的重要性,犹如人的一条腿。对茅台而言,也是如此。

长期以来,贵州茅台在销售上依赖于经销商。从一开始为滞销的茅台打开市场,到2012-2015年白酒行业及茅台遭遇重创时,为茅台稳住价格线,经销商都功不可没。

不过,近几年来,飞天茅台一瓶难求,“吸金”能力超强的茅台,也引发了渠道的囤货、惜售、炒作等,其中就有一些经销商暗藏乱象与猫腻。

贵州茅台原董事长李保芳将这些猫腻总结为“门前小批量,后台大批发”,更有甚者,囤积居奇,高价倒卖。

诸多因素叠加之下,2019年年中,李保芳拉开了一场“控价战”:一方面,继续清理不规范的经销商;另一方面,加大直销,拓展线上线下新渠道。

而渠道变革,不光是对价格的管控,也意味着对公司业绩的增厚。在拓展的线上线下新渠道,相比传统的经销渠道,出厂价已经涨了。而在直销渠道,原本属于经销商的渠道利润,自然就变成了公司业绩。

事实上,对厂家而言,渠道的变革,就意味着出厂价的提高。

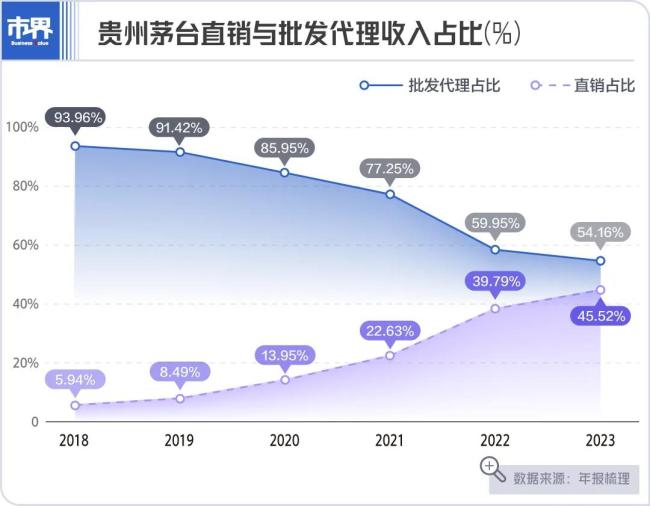

2023年,贵州茅台的直销收入为672.33亿元,同比增长了36.16%,营收占比进一步提升至45.52%;批发代理渠道收入799.86亿元,同比增长了7.52%,营收占比进一步降至54.16%。

短短几年之内,直销渠道已经与批发代理渠道平起平坐了。

2018年,直销渠道收入占比还不到6%,2021年超过了22%,2022年一下子上升到了近40%,2023年进一步上升;同时,批发代理渠道占比持续下降,从2018年的94%降至2022年的60%,2023年直奔50%而去。

2023年,批发代理渠道的毛利率为89.29%,而直销渠道的毛利率高达95.46%。渠道变革对业绩的助力,不言而喻。

贵州茅台所谓的直销渠道,是指自营和“i茅台”等数字营销平台渠道,而批发代理渠道指的是社会经销商、商超、电商等渠道。

i茅台于贵州茅台的渠道变革而言,仿佛有一股魔力。

自2022年3月31日正式上线试运营以来,i茅台承担起来多项任务,既是宣传、吸粉、推新品平台,又是直销体系下的主要销售平台。

2023年,i茅台平台销售收入223.74亿元,同比增长88.29%,毛利率高达96.09%。i茅台平台一年产生的收入,甚至超过了一家头部白酒巨头一年的收入。徽酒龙头古井贡酒2023年报尚未发布,其2022年营收为167亿元。

按照贵州茅台的渠道变革趋势,2024年,直销渠道与批发代理渠道的营收占比变化曲线,很可能会产生一个交点。

对贵州茅台而言,这将是一个关键节点,也是一个历史性时刻。

有黄牛快扛不住了

2023年,贵州茅台很热闹,搞了一系列联名,不管是与瑞幸联名的“酱香拿铁”,还是与德芙联名的“茅小凌酒心巧克力”,总是与热搜相伴。

2022年,茅台与推出了茅台冰淇淋,2023年,茅台冰淇淋不断推新,先是再次与蒙牛联名,推出了三款茅台冰淇淋新品,后又联合中街1946推出了5款茅台冰淇淋“小巧支”。

年轻人不爱喝白酒,可茅台盯上了年轻人的钱包。

从茅台冰淇淋——“年轻人的第一口茅台”,到酱香拿铁——“年轻人的第一杯茅台”,再到茅小凌酒心巧克力——“年轻人的仪式感”,茅台在频繁拿捏年轻人。

2023年,贵州茅台的“其他业务”收入为4.75亿元,上年为3.28亿元,同比增长约45%。这里的“其他业务”,主要就是酒店业务及冰淇淋业务。

2023年年底,在三亚举行的市场工作会议上,茅台方面表示,茅台冰淇淋、酒心巧克力和酱香拿铁三大文创产品销售增长超50%,其中,茅台冰淇淋在2023年实现4.3亿元营收,已建成34家旗舰店+96家体验店+76家快闪店。

据茅台时空,茅台冰淇淋事业部2024年一季度营业收入(含税)同比增长239.62%,2024年一季度已开业旗舰店35家,同比增长48%。

事实上,这些产品产生的业绩,对于营收超1400亿的贵州茅台而言,几乎是可以忽略不计的。更重要的是,茅台想与年轻人产生联系。

这其实也是茅台的危机感。如果茅台酒的消费者断层了,那对茅台而言,难以想象。

近期,知名陈年白酒收藏家曾宇就表示:“现在的茅台,没有任何收藏价值。茅台出了很多动作,茅台品藏馆开了这么多家,实际上就是拦水坝,堰塞湖的水越来越高。茅台的开瓶率肯定不到一半,社会库存这么大,还要增加产能……”

他直言,现在很多特色茅台都是有价无市。

开瓶率与社会库存息息相关。而近些年,随着茅台的渠道变革,吸引的“茅粉”越来越多,谁都想抢一瓶茅台转手一卖赚个千八百块。

其实,这些“茅粉”还有一个不雅的叫法,那就是“黄牛”。

人人都在抢茅台,谁都想赚价格差。也就是说,茅台的真正消费者到底有多少?开瓶率究竟是多少?社会库存究竟有多大?这些库存又会在什么时候被释放?这些都是未知数。但是,对茅台而言,社会库存就像堰塞湖里的水。

在“飞天茅台跌破2600元”的热搜话题下面,靠前的几条评论是,“现在大家购物更看重性价比”“相比上一代,喝酒的人群在减少”“虽然跌了,但我还是买不起”……

据今日酒价,4月7日,散瓶2024年飞天茅台批发参考价跌破了2600元/瓶,4月8日继续下跌至2560元。而从春节之后,下跌的趋势几乎一直在持续。而在2023年4月7日,散瓶2023年飞天茅台的批价参考价为2755元。

一个常年收售茅台的黄牛告诉「市界」,飞天茅台的回收价已经连续下滑多日,很多炒茅台的黄牛都不敢收了,怕砸在自己手里,都在观望,现在散瓶飞天的回收价是2500元。

“春节以后销量就比较慢了,加上最近在放量,酒商都快扛不住了。其实,我们每家手里的存货都不少,如果说良性运转,就是有卖有进还能维持着,像现在这种情况,估计很多人都撑不了太长时间,甚至会低价去抛售。”上述黄牛称。

现在属于白酒消费的淡季,但是也不能否认,处于新的调整期的白酒行业,变得很脆弱,经不起风吹草动,就连“巽风平台放量375ml茅台”的消息,也能引发连锁反应。

不过,飞天茅台市场价格的起伏,对贵州茅台短期的影响并不大,毕竟现在想买一瓶1499元的飞天茅台还得靠运气去抢购。

推荐阅读

四年蝉联中国最具历史文化底蕴白酒品牌

今年,汾酒再度登上《胡润中国最具历史文化底蕴品牌榜》。12月22日,《2023胡润中国最具历史文化底蕴品牌榜》在上海发布,100个中国内地最成功的60岁以上品牌上榜。

“牛栏山杯”中国白酒鸡尾酒世界杯赛正式开赛

9月21日,由中国酒业协会主办,顺鑫农业牛栏山酒厂协办的“2023牛栏山杯中国白酒鸡尾酒世界杯赛”开赛仪式于北京牛栏山二锅头文化苑——中国白酒文化博物馆成功举行。

高端白酒决胜战打响,这一次“涨价”是关键

从企业端来看,价格是企业快速发展的关键;从消费端来看,价格是消费者判断产品好坏的重要标准。因此白酒涨价是白酒品牌实现跃升、抢占市场的关键。这也证明了,白酒高端化是行业发展到一定程度的必然。

中华网两会|曾娜:推动中国白酒申报世界遗产

2024年全国两会期间,来自泸州老窖的第十三、第十四届全国人大代表,泸州老窖酒传统酿制技艺第23代传承人曾娜带来包括推动中国白酒申报世界遗产等十余条建议。

白酒板块回暖,舍得、水井坊相继披露回购计划

基于证监会的连续表态,上市公司纷纷推出“提质增效重回报”相关举措。白酒企业中,舍得酒业、水井坊也加入到回购浪潮中。

加速洗牌期,白酒五大现象、四大风险、三大机会

在白酒市场集中度提升的情况下,行业竞争加剧必然导致品牌加速内卷,以春糖会为切口,洞察白酒行业哪些突出现象和破局思路?

白酒抓紧春节档,库存高企、价格倒挂何时休矣?

岁末年初,春节备货季开启,熬了一整年的白酒行业迎来了消费旺季,酒企也都在这个阶段加大营销力度去库存,力争“开门红”。