高负债的孩子王赴港找“解药”,“千企掌门”汪建国能否破局?

近日,母婴零售头部企业孩子王(301078.SZ)正式向港交所提交上市申请书,如今距离孩子王在2021年10月登陆深圳证券交易所创业板仅过去4年时间;但在这四年间,孩子王的日子过得并不算好。

财报数据显示,2021年-2023年,孩子王的营收增长放缓,归母净利润更是连续三年下降;截至12月17日,孩子王报收10.6元/股,总市值133.69亿元,较2022年3月27.02元/股的高点,股价已跌去过半。

图源:微博截图

过去几年,母婴行业面临着深度结构性调整,孩子王通过一系列并购与扩张举措,试图打造新的增长曲线,然而激进的布局也带来了资金和业务整合的压力;当孩子王“赚得不如花的多”,向港股寻求喘息与支撑,则成为了最现实的选择。

孩子王的压力

随着人口红利逐渐减退,母婴行业也面临现实挑战;据弗若斯特沙利文的估算,2025年-2029年母婴市场规模的增速将从两位数跌至个位数。

2021年-2024年,孩子王的营收分别为90.49亿元、85.20亿元、87.53亿元和93.37亿元,营收规模始终在90亿元左右;一直到2025年,公司业绩才稍微回暖。

2025年前三季度,孩子王实现营收73.49亿元,同比增长8.1%;归母净利润为2.09亿元,同比增长59.29%。

图源:百度股市通截图

孩子王在2025年半年报中提到公司近年的一系列改革,包括推进数字化营销、通过“短链+自营”提高供应链效率、通过加盟拓展下沉市场等;虽然取得一定成效,但从经营数据来看,孩子王仍面临不小的压力。

根据孩子王2025年半年报,公司母婴商品收入在总收入中的占比达88%,其中,奶粉品类收入额占比高达55.51%。

目前,孩子王所销售的母婴产品主要采取“代理模式”,即公司向第三方品牌采购奶粉等母婴产品,再通过自有门店及线上平台进行零售,作为渠道商赚取进销差价。

但在行业价格透明化、电商低价冲击的背景下,依赖代理模式的弊端也逐渐显现,孩子王母婴业务的利润空间正在不断被蚕食。奶粉业务的毛利率从2019年的20.59%下滑至今年上半年的17.21%,母婴商品的毛利率也被拖累,从2019年的23.78%下滑至今年上半年的19.56%。

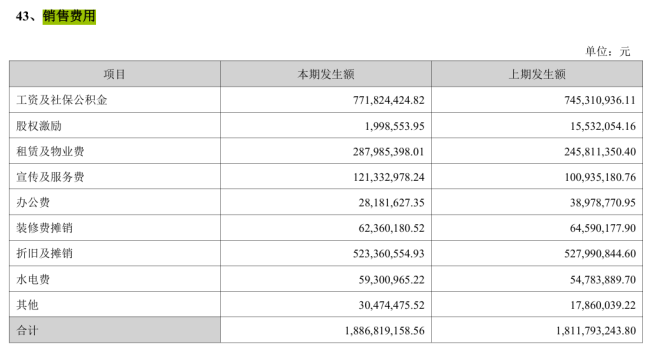

此外,孩子王的线下门店面积普遍位于核心商业区,面积超千平方米,虽然构筑了差异化优势,却也带来了高昂的租金、人力及运维支出。财报显示,2024年孩子王销售费用中租赁及物业费、装修摊销、折旧达8.73亿元,人力开支7.72亿元,都是不小的成本。

图源:2024年年报截图

在母婴消费逐渐向线上转移的当下,其不仅要面对来自线上渠道的激烈分流,还要背负线下门店的高昂运营成本;且门店坪效还在下滑,2021年-2024年,其门店坪效从6905.77元/平方米下跌至5533元/平方米。

而尽管运营压力巨大,但孩子王却不能轻易放弃其大店模式。因为其真正的护城河,并不只在于商品销售或渠道规模,还有其以会员为中心的全渠道经营模式,通过挖掘会员全生命周期的价值来维持增长。

简单来说,孩子王不是在卖货,而是在经营一种“信任关系”。但近年这份“信任”也在逐渐消磨:大量消费者投诉其商品质量差、活动套路多;此前旗下产品被相关部门通报不及格,旗下门店也曾因价格标签不清晰被约谈等。

图源:小红书截图

过去几年,孩子王的经营模式并没有出现太大的变化,然而母婴主业已经越来越难为公司提供足够的动力;这个庞大的母婴王国,需要一个新的“引擎”。

激进扩张下的隐忧

2023年,孩子王提出了“扩品类、扩赛道、扩业态”的“三扩”战略,希望通过收购打通泛母婴业务,扩大业务版图。

2023年至2024年,孩子王合计斥资约16亿元全资收购了“北方母婴龙头”乐友国际;2024年12月,孩子王又以1.62亿元现金收购上海幸研生物科技60%股权,切入护肤美妆赛道;今年7月,以16.5亿元收购丝域实业,将业务拓展养发护发领域。

不仅如此,孩子王的品类策略也发生了显著转变。自2023年起,其销售产品已拓展至食品、纺织、玩具等泛日用品类目,几乎覆盖了与母婴家庭生活相关的全场景赛道。

图源:招股书截图

这一“泛母婴”布局背后,是孩子王希望借助“宝妈”这一核心消费群体,构建“母婴+个护+美妆”的泛家庭消费生态,实现会员与渠道协同。

从业绩数据来看,“三扩”战略的效果显著。2024年,乐友国际对孩子王的营收、归属净利润贡献率分别达17.38%、58.01%;也就是说,公司去年一半的利润都是由乐友国际贡献的。

但并购回来的企业越出色,却越反映出孩子王自身的“外强中干”。若扣除乐友国际的营收贡献,孩子王的收入还不及2022年;若剔除乐友国际的利润,2024年孩子王的归母净利润仅为7672万元。

而且,孩子王为了拓展新的业务线,不仅掏空了钱包,甚至借款举债,导致在财务上留下了一个巨大的“窟窿”。

截至2025年三季度末,“孩子王”资产负债率攀升至64.26%,有息负债规模远超货币资金。其中,孩子王的的短期借款已达1.5亿元,主要原因是公司银行借款增加;长期借款较2024年年末同比增长144%至20.44亿元,主要原因是新增并购贷款。

但更值得警惕的是,在自身财务状况本就不宽裕的情况下,其仍以显著高溢价收购多家企业。截至今年三季度末,孩子王的商誉激增至19.32亿元,同比增长147.10%,主要源于连续溢价跨界并购:收购丝域实业的估值溢价率超500%,收购乐友国家的溢价率约228%。

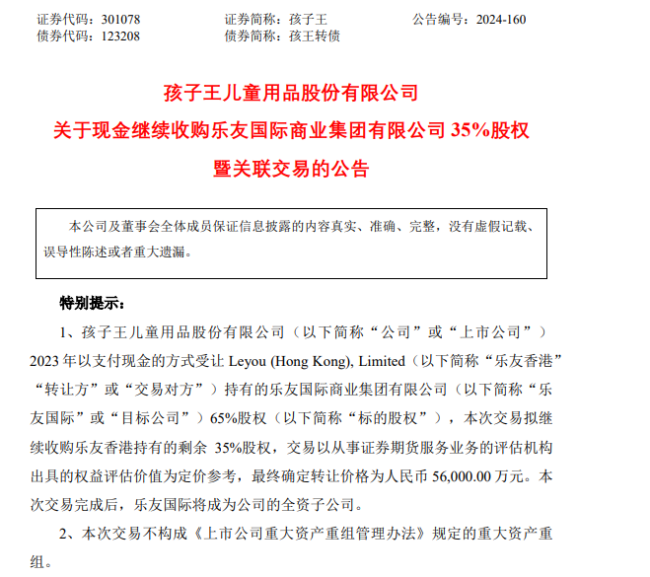

根据孩子王发布的公告,其收购乐友国际已构成关联交易。乐友国际的股东乐友香港是美国华平投资集团和/或关联方控制的主体,而隶属于美国华平投资集团的CoralRoot,正是孩子王的发起人之一;而值得一提的是,CoralRoot从2023年11月就开始减持孩子王股份。

图源:公告截图

自2023年以来,孩子王已有多位原始股东有减持套现的情况,包括创始人一致行动人南京千秒诺、重要机构股东高瓴旗下HCMKW在内的多家股东进行了大幅减持,持股比例显著下降。

一边是溢价收购,一边是股东减持,牵动着投资者敏感的神经。此外,孩子王创始人汪建国目前手握孩子王、汇通达2家上市公司,天眼查数据显示其通过名下公司实控的企业有1434家,“周边风险”信息超过870条。汪建国背后复杂的资本布局,其能否管理得当,以及他是否将个人的“投资理想”放到了孩子王之上,这或许也是孩子王未来的隐性风险。

图源:天眼查截图

在孩子王冲击港股上市的关键窗口期,其本身已经面临着业务放缓、盈利收缩的压力,还要因为一系列收购行为而增加资金与风险压力,资本市场还会愿意为孩子王的“新故事”而买单吗?

孩子王的“新故事”

今年以来,母婴行业迎来了一轮“上市潮”,至今已有孕婴世界、不同集团等十余家母婴企业递表或挂牌;其中,国家“三孩”政策放开,以及陆续出台的育儿补贴政策,成为了刺激行业回暖,以及带动资本预期升温的重要催化剂。

这或许也是孩子王赶在风口寻求二次上市的契机。公司表示,此次赴港上市募资,主要是用于海外拓展及收购,投入产品创新;扩大销售及服务网络及品牌推广;战略收购及投资;提高数字化及智能化能力等。

孩子王还将目光投向了AI,不仅推出了自研的AI智能陪伴玩偶“啊贝贝”,还引入包括早教玩具、故事机器人、棋类学练机器人等在内的多款AI产品,并与火山引擎共建BYKIDs AI 伴身智能硬件孵化器,联合打造垂类大模型及若干智能体;但在研发投入方面,孩子王上半年的研发投入却较去年同比下滑10.42%至1741.04万元。

孩子王希望通过上市为探索新业务补充更多“弹药”,但在孩子王打出了一系列的“新牌”之后,它的新业务能带来多少价值?

而且,孩子王对部分新业务采取了高溢价收购,其收购私域养发甚至没有对赌条款,一旦这些新业务未能带来预期收益,将可能会对孩子王造成反噬,公司未来商誉减值风险极大。

值得一提的是,乐友国际上半年净利润仅完成3369.88万元,这与双方对赌中提及的1.18亿元净利润目标还有超七成距离;若乐友国际连续三年业绩不达标,不仅触发回购条款,更可能引发大额商誉减值。2025年上半年,乐友门店坪效5241.61元/平方米,同比下滑9.69%;店均销售收入133.81万元,同比下降5.45%。

近年,孩子王也尝试通过开放加盟以及与“快手一哥”辛巴合作成立新公司,加速攻占下沉市场。

孩子王在发力下沉市场的过程中,难免会遭到客单价下滑、管理难度倍增等新挑战。此外,近年头部主播的号召力已在逐渐下滑,孩子王的直播首秀也不如预期,部分产品只有双位数销量,其显然已经错过了布局直播的最佳风口。还有辛巴此前因虚假宣传被立案调查,以及此后的“退网”,孩子王与其合作的业务也可能受到影响。

如果孩子王只是希望通过并购/合作来实现“速成式”扩张,这些新业务恐怕难以终究难以转化为可持续的竞争优势,甚至可能因为资源分散而拖累主业。

孩子王此次冲刺IPO,“出海”是其一个重要的“新故事”;不过,其海外市场的长征才刚刚开始,且缺少海外运营经验,仍面临许多现实困难与挑战。

当下的母婴市场虽然正面临严峻挑战,但随着新一代父母对母婴产品和服务的质量、专业和体验需求不断提升,行业正从“规模驱动”迈向“价值驱动”的新阶段;对行业头部企业孩子王而言,唯有将规模沉淀为用户价值,持续优化产品与服务,方能穿越周期。

推荐阅读

孩子王又“买买买”,看上丝域进军养发赛道,是走偏了还是走宽了

孩子王近几年的业绩表现并不让人满意,大手笔收购或为开辟一条新路,已经自顾不暇的孩子王是否还能整合好并购业务,从而形成协同效应,目前难见眉目。

16.5亿“吞下”丝域养发,汪建国“接盘”CPE源峰的“头顶生意”

近日,孩子王宣布拟收购养发龙头企业丝域实业,且交易未设置业绩对赌条款。有意思的是,丝域实业的实控方系千亿私募巨头CPE源峰,而孩子王实控人汪建国与其渊源颇深。

乐高理财不灵了?新品刚预售,二手平台价已跌三成,网友:亏了,退坑

在闲鱼平台上,有不少商家在预售乐高新品Icons10375无牙仔套装,售价在419—629元区间,以419—500元的标价为主,即多数二手商家都以低于官方的价格在出售新品。

为了化债,珈伟新能1元买了座光伏电站!

一笔1元并购案出现在光伏赛道,看似是难得的抄底良机,可撕开这层诱人的糖衣后,内里藏着的却是高达1.94亿元的工程欠款。

太古可口可乐加码海南生产基地,共享自贸港封关新机遇

太古可口可乐此次在海南自贸港封关前夕加码绿色智能生产基地的布局,正是积极适应市场动态、深化本土化战略的体现,而这背后是其对政策红利的精准把握与区域发展动能的深刻洞察。

小罐茶发力焖泡茶,重构茶饮便捷化新生态

近日,随着小罐茶对外发布焖泡系列新品,中华网财经发现李连杰、董璇、林静等诸多明星参与了小罐茶焖泡茶的种草。这种以“茶与器”协同创新的模式,重新定义中国茶饮用方式。

好特卖回应叫停新加盟:全年闭店率不超5%,加盟更聚焦核心城市

近日,好特卖被曝光陆续关闭其在核心城市的门店,涉及广州、长沙、杭州、北京等城市热门商圈。

李宁全球首家龙店开业,发布全新荣耀金标产品系列

李宁的专业运动科技,通过为运动员打造的战袍、战靴得以实战检验,荣耀金标产品则是全新定位,让体育精神突破赛场边界,深度融入日常生活,陪伴消费者在人生的不同舞台上,以积极向上突破自我的态度自信向前。

得利斯郑思敏:得利斯具备满足多元化国际市场需求的实力

12月15日,山东得利斯食品股份有限公司与新加坡陆福投资私人有限公司正式签署战略合作协议。此次合作旨在整合双方核心优势,聚焦产品研发、智能制造、跨境投资与本地化运营等关键领域,推动产业国际化协同与市场深度拓展。