106个药触发预警!中成药超九成(附名单)

一批中成药触发价格预警被点名。

106个药品被点名,中成药占比超九成

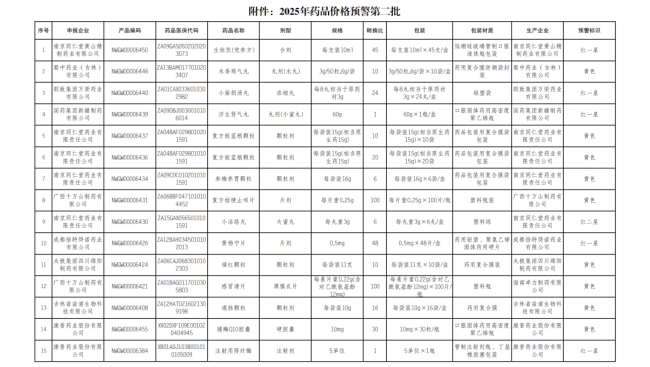

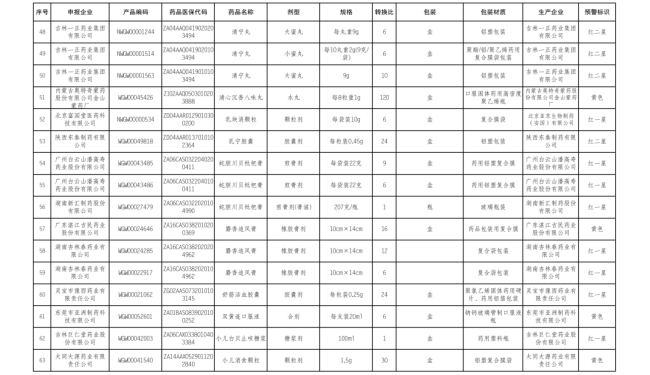

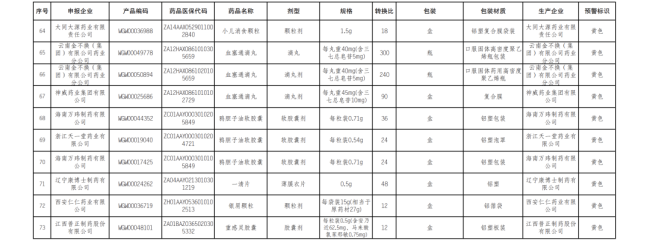

2月11日,江苏省医保局发布今年第三批药品价格预警,点名12个药品,涉及六味地黄丸、健脾益肾颗粒等12个品种(具体厂家信息见文末)。

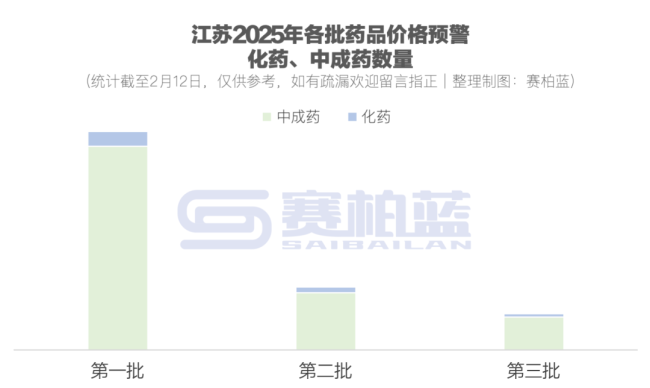

据赛柏蓝统计,截至目前的三批预警名单共点名106个药品,其中,98个为中成药,数量占总数比例超过92%。

分类型看,触发各类预警的药品数量依然保持随预警级别升高而递减的趋势。

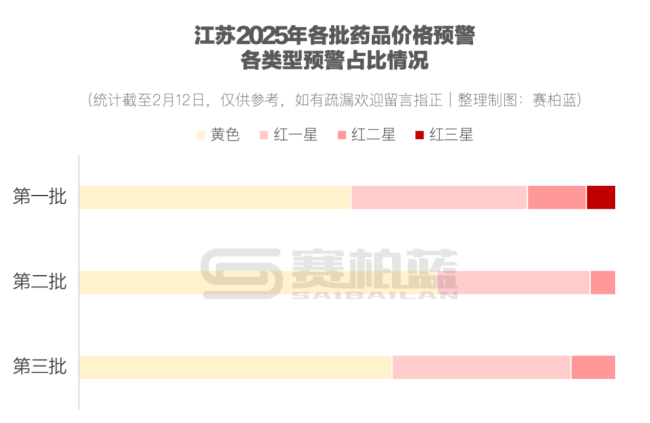

因价格高于已挂网最高价但不足2倍而触发黄色预警的药品最多,共58个,占通报总数的55%左右,涉双黄连口服液、血塞通滴丸等品种。

红色预警中,44个药品因价格高于已挂网最高价2倍(含)-10倍不等,触发“红一星”“红二星”预警,涉及护肝宁胶囊、蛇胆川贝枇杷膏、小儿白贝止咳糖浆等品种,相关企业将被约谈,医疗机构将被提醒谨慎采购。

另有4个药品因高于已挂网最高价10倍及以上触发“红三星”预警而被暂停挂网,均为中成药,涉健脾丸、川芎茶调丸两个品种,医疗机构原则上不得采购。

多管齐下引导中成药价格

在中成药市场,相似药品价格相差几倍、十几倍甚至几十倍的现象并不罕见。

一方面,这与产品间的成分、剂型以及各企业质量标准差异有关。例如,同样原料的口服中成药,滴丸需要精确控制药物滴制、冷却等过程,软胶囊需要特殊封装技术确保形状和内容物稳定性,这些步骤使得其生产成本较普通胶囊更高。

但另一方面,也有中成药在选材、剂型、质量标准等方面均相同的条件下,仍存在巨大价差,这部分正是需要被挤出的价格水分。

除了日常药价监测预警,集采也是医保部门引导中成药价格回归合理的重要手段。

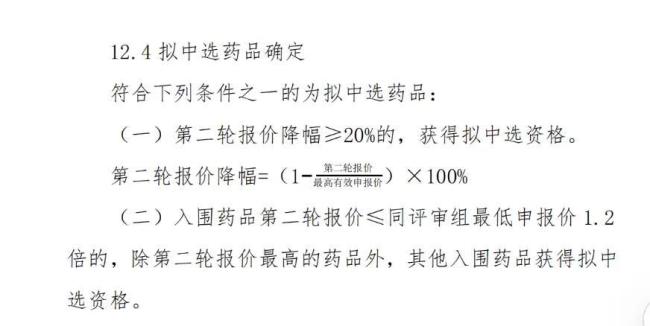

去年,湖北牵头全国中成药集中带量采购,规则上既认同一定程度初始价差,又展开了以降幅为主的竞争,引导降价,同时设置了与化药集采中“1.8倍”相似的“3倍”熔断机制,引导减小价差。

药价虚高水分在集采中有望被进一步挤出,不过,中成药价格管理道阻且长。

日前,安徽省2024年度中成药集中带量采购拟中选结果公布,11个拟采购的中成药未出现在名单上,包括脑心通胶囊、通心络胶囊、稳心颗粒等独家中成药。

湖北省医保局相关负责人也曾在关于全国中成药联盟采购答记者问中透露,全国省级平台采购排名前50的中成药品种中,独家品种占34个。企业降价动力不足,议价难。

目前,各省针对独家品种先后出台了多项举措。

例如,江苏发布《第五轮药品集中带量采购公告(一)》时明确,流标的独家品种要在平台予以单独标识,其采购情况纳入重点监测范围并定期通报;公立医疗机构采购流标品种时应予以报告说明,对采购流标独家品种金额排名靠前的将予以约谈。

在广东的“金莲花胶囊等中成药集采”项目中,多个中成药独家品种被打上“拟中选限量”的标签。

相比于获首年预采购量100%及增量使用资格的中选产品,中选限量产品由联盟地区公立医疗机构自主确定是否选择采购使用,如被选择采购使用,非独家产品获首年预采购量的70%,独家产品获得首年预采购量比例=每降幅1%相应增加5%,最高100%。在待分配量分配环节,医疗机构仅能选择中选产品进行分配。

面对多种价格治理手段,企业需要思考的是中成药尤其是独家中成药的价格,是否还能保持长期铁板一块的优势?

推荐阅读

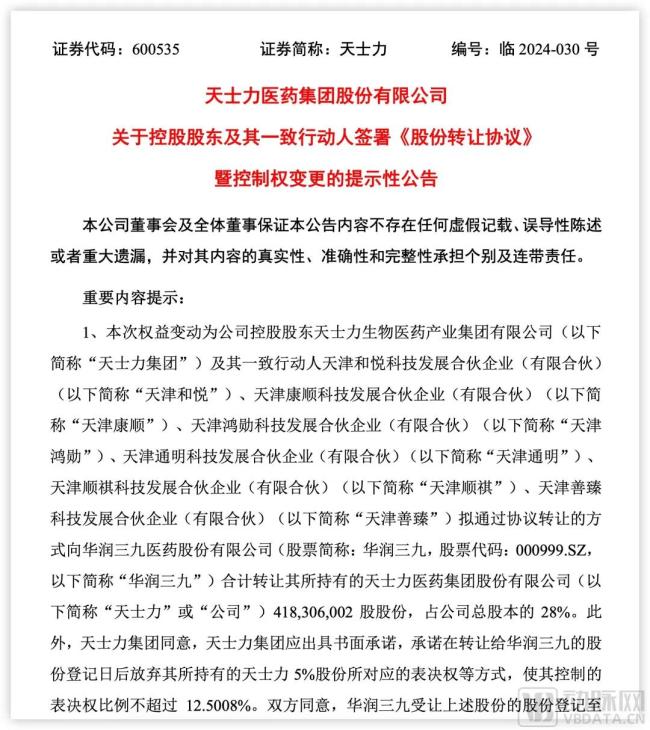

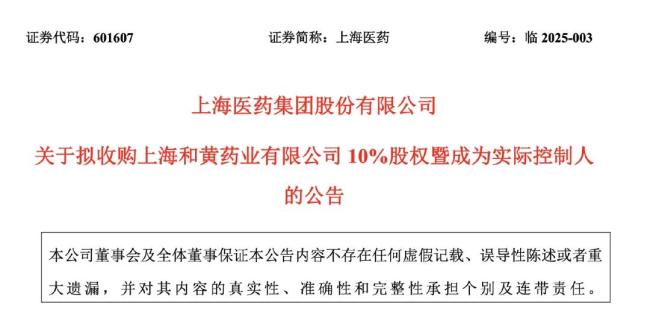

斥资10亿,上海医药拿下一家中药企业

进入2025年,资本市场开启新一轮收并购——上海医药拟收购上海和黄药业10%股权,成为其实控人,交易金额达到9.95亿元。

6600万元工程欠款,压垮老牌中药企业

2月6日,香雪制药发布《关于被债权人申请预重整的提示性公告》,称公司被债权人景龙建设以“公司未履行生效法律文书、不能清偿到期债务,明显缺乏清偿能力,但具有重整价值及重整的可行性”为由,向广州市中级人民法院申请对公司进行预重整。

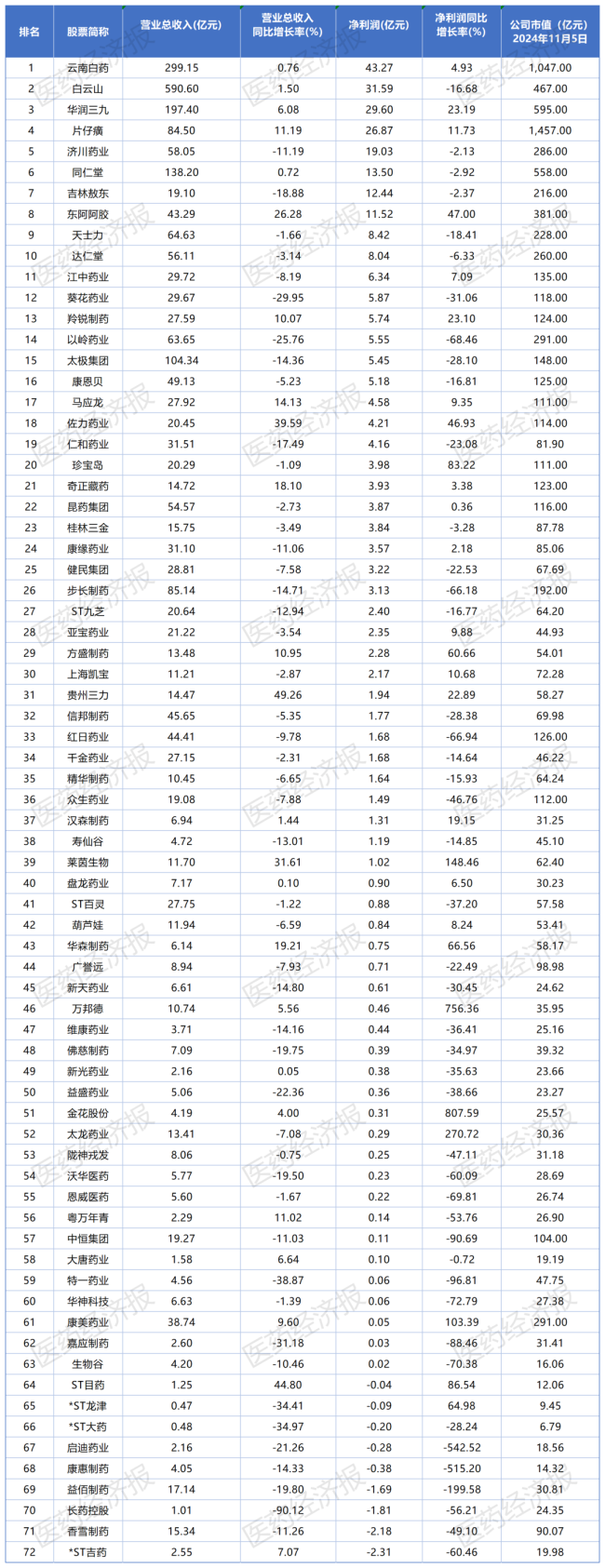

8家中药企业前三季净利突破10亿!云南白药断层领先,白云山、华润三九、片仔癀等巨头霸榜

伴随各大头部企业的三季报公布,中药行业呈现出鲜明的发展特征,强者恒强之下,大品种市场正在分化。

又一中药名企下场做LP

12月27日,中药名企贵州三力发布公告,公司及控股子公司与专业投资机构共同投资设立贵州黔力生物医药创业投资基金合伙企业(有限合伙)(以下简称“基金”)。

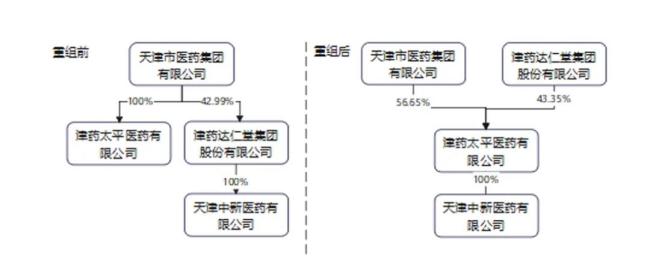

近5亿!中药名企剥离商业板块

12月27日,津药达仁堂集团股份有限公司发布公告,宣布完成对津药太平医药有限公司的增资暨关联交易,交易金额为4.936177亿元。