复方感冒药市场四品种分析

近段时间,如何加强预防与规范抗病毒治疗的话题引起关注。《流行性感冒诊疗方案(2025年版)》指出,不建议联合应用相同作用机制的抗病毒药物,并明确了我国目前上市的对流感病毒敏感的药物有神经氨酸酶抑制剂、RNA聚合酶抑制剂和血凝素抑制剂三种以及用法用量等。新的方案纳入玛巴洛沙韦、法维拉韦两种抗流感病毒药物。

流感≠感冒,普通感冒可能由鼻病毒等多种病原体引起,通常在受凉、气候突变、过度疲劳等情况下发生,免疫力低下时容易患病。流感则是感染流感病毒引起,症状往往较普通感冒重,人群对流感病毒普遍易感。近年来,季节性流感呈高发态势,除了抗流感药市场大幅增加外,感冒用药市场需求也持续增长。

PDB数据库中,有一个抗感染药治疗大类。其中,感冒用药治疗小类都是化药复方,2024年上半年有62个治疗药物。对乙酰氨基酚+金刚烷胺、对乙酰氨基酚+人工牛黄+氯苯那敏、银翘+对乙酰氨基酚+维生素C、对乙酰氨基酚+咖啡因+人工牛黄+氯苯那敏是国内全渠道(样本医院端和样本药店终端的放大数据,下同)销售排名前四位的药物。

对乙酰氨基酚+金刚烷胺:稳居第一

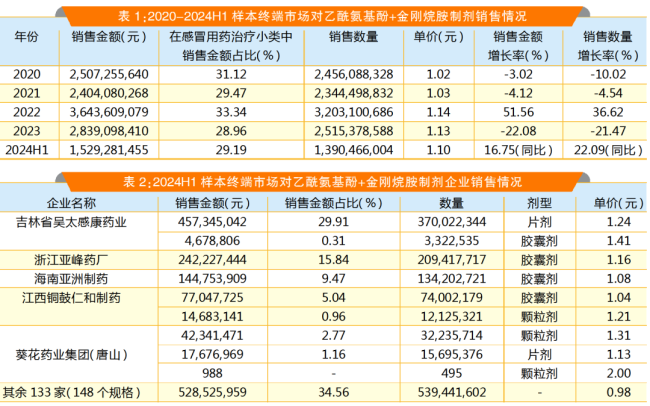

PDB数据显示,2024年上半年,对乙酰氨基酚+金刚烷胺制剂销售额为15.29亿元。2020-2024H1期间,销售金额呈上下起伏总体增长的趋势。

01单价稳定

具体来看,2020年和2021年销售金额分别下降了3.02%和4.12%,销量也下降了10.02%和4.54%;2022年销售金额和销量分别增长了51.56%和36.62%;2023年销售金额萎缩22.08%,销量也下降了21.47%;2024年上半年销售金额同比上升了16.75%,销量同比增长了22.09%。

从平均单价可以看出,近5年的单价呈稳定微升的态势。2020年单价为1.02元,2022年升至1.14元,2023年为1.13元,2024年上半年的平均单价为1.10元,相比2020年增幅为7.84%。

在感冒用药治疗小类用药市场中,对乙酰氨基酚+金刚烷胺的销售金额占比呈稳定微降的态势。2020-2023年的销售金额占比分别为31.12%、29.47%、33.34%和28.96%,2024年上半年的销售金额占比为29.19%,近5年均排在第一位。

02吴太感康占近1/3市场

对乙酰氨基酚+金刚烷胺片剂、颗粒和胶囊被纳入2017版医保乙类目录。

市场竞争方面,2024年上半年共有138家企业在样本终端市场销售对乙酰氨基酚+金刚烷胺制剂,涉及157个剂型规格。其中,吴太感康药业两个剂型规格以30.22%的销售金额占比位列第一;浙江亚峰药厂排第二,销售金额占比为15.84%(1个剂型规格);海南亚洲制药排第三,销售金额占比为9.47%(1个剂型规格)。

对乙酰氨基酚+人工牛黄+氯苯那敏:上下起伏

01销售额占比下降

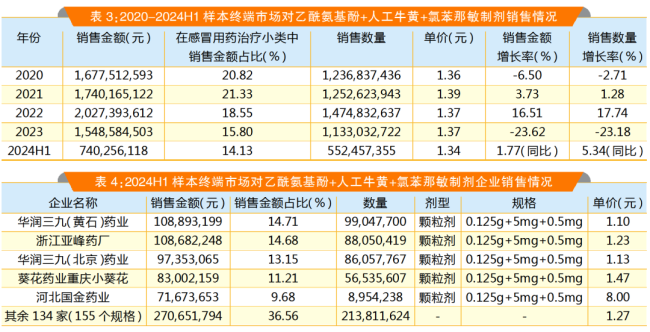

具体来看,2020年销售金额下降了6.50%,销量也下降了2.71%;2021年和2022年销售金额分别提升了3.73%和16.51%,销量分别增长1.28%和17.74%;2023年销售金额萎缩了23.62%,销量也萎缩了23.18%;2024年上半年,销售金额和销量提升,分别同比增长了1.77%和5.34%。

从平均单价可以看出,近5年的单价呈相对稳定的态势。2020年单价为1.36元,2022年为1.37元,2023年稳定在1.37元,2024年上半年的平均单价为1.34元,相比2020年降幅为1.47%。

在感冒用药治疗小类用药市场中,对乙酰氨基酚+人工牛黄+氯苯那敏的销售金额占比呈下降态势。2020-2023年的销售金额占比分别为20.82%、21.33%、18.55%和15.80%,2024年上半年的销售金额占比为14.13%,近5年均排在第二位。从销量来看,近5年是先升后降的态势。

02前三企业争夺激烈

对乙酰氨基酚+人工牛黄+氯苯那敏颗粒剂未纳入医保目录。

市场竞争方面,2024年上半年共有139家企业在样本终端市场销售对乙酰氨基酚+人工牛黄+氯苯那敏制剂,涉及160个剂型规格。其中,华润三九(黄石)药业排在第一位,1个剂型规格的销售金额占比为14.71%;浙江亚峰药厂紧随其后,1个剂型规格销售金额占比为14.68%;华润三九(北京)药业排第三,1个剂型规格销售金额占比为13.15%。

银翘+对乙酰氨基酚+维生素C:涨势如虹

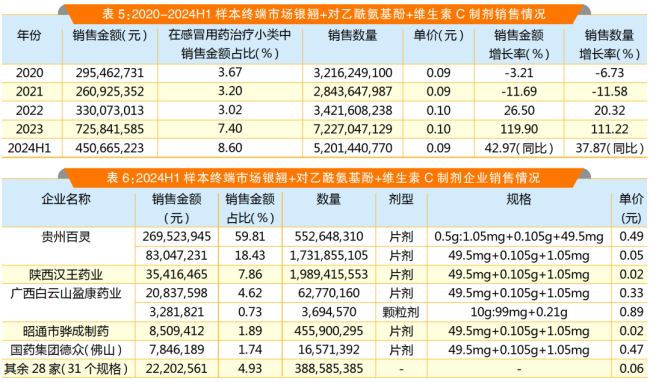

PDB数据显示,2024年上半年,银翘+对乙酰氨基酚+维生素C制剂销售额为4.51亿元。2020-2024H1期间,销售金额呈增长的趋势。

01销售额占比提升

具体来看,2020-2021年,销售金额分别下降了3.21%和11.69%,销售数量也下降了6.73%和11.58%;2022-2023年,销售金额分别提升了26.50%和119.90%,销售数量也分别增长了20.32%和111.22%;2024年上半年,销售金额同比上升42.97%,销量也同比增长了37.87%。

从平均单价可以看出,近5年的单价呈稳定态势。2020年单价为0.09元,2022年微升至0.10元,2023年为0.10元,2024年上半年的平均单价为0.09元,与2020年价格相同。

在感冒用药治疗小类用药市场中,银翘+对乙酰氨基酚+维生素C销售金额占比呈现稳定提升的态势。2020-2023年销售金额占比分别为3.67%、3.20%、3.02%和7.40%,2024年上半年的销售金额占比为8.60%,排在第三位。从销售数量来看,近5年也是增长的态势。

02贵州百灵一骑绝尘

银翘+对乙酰氨基酚+维生素C片剂、颗粒剂和胶囊被纳入2017版医保乙类目录,后银翘+对乙酰氨基酚+维生素C片剂和颗粒剂都纳入2019版和后续每年的医保乙类目录。

市场竞争方面,2024年上半年共有33家企业在样本终端市场销售银翘+对乙酰氨基酚+维生素C制剂,涉及38个剂型规格。其中,贵州百灵企业集团制药以78.24%的销售金额占比遥遥领先;陕西汉王药业排在第二位,1个剂型规格销售金额占比为7.86%;广西白云山盈康药业排第三,一个剂型规格在国内全渠道销售金额占比为4.62%。

对乙酰氨基酚+咖啡因+人工牛黄+氯苯那敏:总体下降

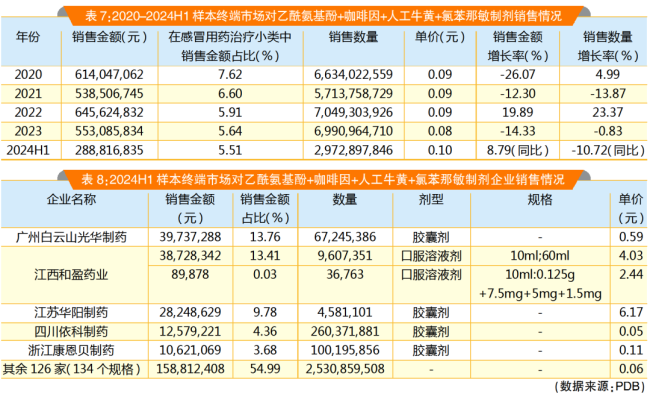

PDB数据显示,2024年上半年,对乙酰氨基酚+咖啡因+人工牛黄+氯苯那敏制剂销售额为2.89亿元。2020-2024H1期间,销售金额呈上下起伏总体下降的趋势。

01单价稳定

具体来看,2020年销售金额下降26.07%,销售数量却增长了4.99%;2021年销售金额萎缩12.30%,销量也下降了13.87%;2022年销售金额和销量双提升,分别增长了19.89%和23.37%;2023年销售金额下降了14.33%,销量微降0.83%;2024年上半年,销售金额同比提升了8.79%,而销量却同比下降了10.72%。

从平均单价可以看出,近5年的单价呈稳定的态势。2020年单价为0.09元,2022年也是0.09元,2023年为0.08元,2024年上半年的平均单价升至0.10元,相比2020年增幅为11.11%。

在感冒用药治疗小类用药市场中,对乙酰氨基酚+咖啡因+人工牛黄+氯苯那敏的销售金额占比呈微降的态势。2020-2023年销售金额占比分别为7.62%、6.60%、5.91%和5.64%,2024年上半年的销售金额占比为5.51%,排在第四位。从销量来看,近5年是略降的态势。

02市场竞争格局分散

对乙酰氨基酚+咖啡因+人工牛黄+氯苯那敏片剂、胶囊和口服溶液被纳入2017版医保乙类目录。

市场竞争方面,2024年上半年共有131家企业在样本终端市场销售对乙酰氨基酚+咖啡因+人工牛黄+氯苯那敏制剂,涉及140个剂型规格。其中,广州白云山光华制药一个剂型规格销售金额占比为13.76%,排在第一位;江西和盈药业紧随其后,两个剂型规格销售金额占比为13.44%;江苏华阳制药排第三,一个剂型规格销售金额占比为9.78%。

小结

2024年上半年,在感冒用药治疗小类中,外资品牌的销售金额占比为11.22%,销量占比为3.49%。而在2020年,外资品牌的销售金额占比和销售数量占比分别为8.46%和2.38%,显示了外资品牌的销售金额占比和销量占比均有所提升,说明外资品牌具有一定影响力,但本地药企品牌近几年已经牢牢占据了国内主要市场。

推荐阅读

石药复方制剂获批临床,扬子江、正大天晴、齐鲁……600亿高血压市场风向变了?

高血压不仅长期以来严重威胁人类健康,其庞大的临床药物需求也吸引着企业加大市场布局。

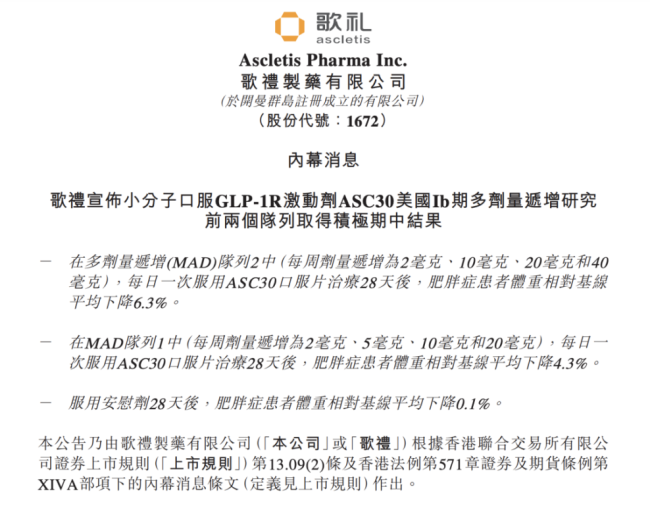

两个月股价翻倍!歌礼制药代谢产品发力,如何撬动未来新市场?

日前,歌礼制药(Ascletis Pharma)因旗下减肥药ASC30的Ib期临床数据披露,股价单日暴涨,面对代谢疾病市场潜力,尤其是减肥市场的巨大“蛋糕”,资本已经看准机会大幅押注!

破解泌尿系统肿瘤治疗瓶颈 :重点实验室揭牌,产学研医深度融合

2月16日,由中国医学科学院肿瘤医院泌尿外科与京东方智慧医工研究院联合主办的“泌尿系统肿瘤治疗新技术论坛”在京召开,同期“泌尿系统肿瘤细胞和基因治疗北京市重点实验室”正式揭牌。

60亿索赔“惊魂记”!诺和诺德怒告KBP,BD爆雷怎么避?

随着“诺和诺德起诉亨利医药故意隐瞒临床数据,索赔60亿元”事件的发酵,产业界更关注此事可能引发的连锁反应,将对国内外BD合作产生怎样的影响?

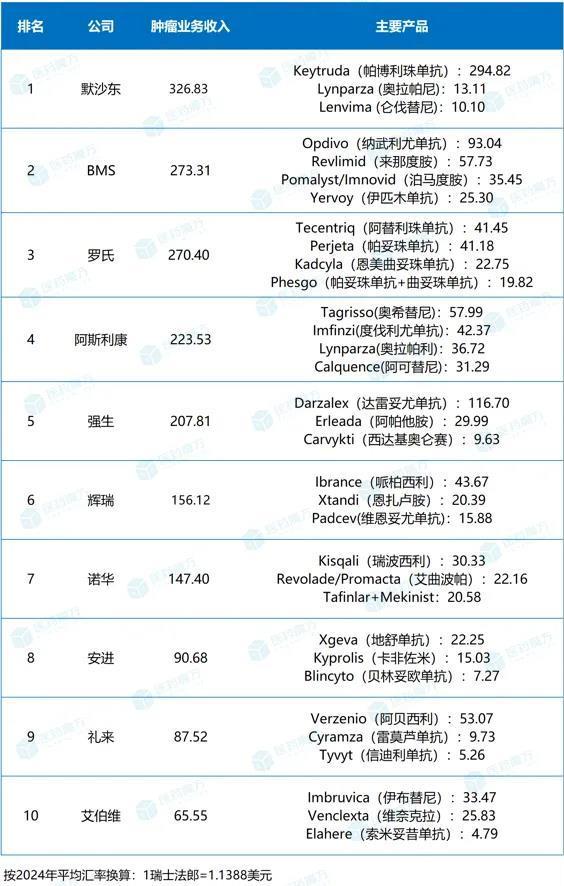

2024年全球制药巨头肿瘤业务排名TOP10

肿瘤领域的纷争永不落幕,在这片充满挑战与机遇的战场上,各大制药巨头施展浑身解数,有的奋力追赶、有的弯道超车、有的坚持守擂,书写出了一部波澜壮阔的行业竞争史。

同仁堂牵手百雀羚、“大树漱玉”落地!医药零售多元化再添新样本?

当前,医药零售行业正在通过多元化探索寻找新增长点,纷纷开始走向“大健康+”的多元化发展和跨界经营。

6家子公司破产 国药一致加速瘦身

背靠大树好乘凉的逻辑不再?医药零售行业进入出清阶段,不到两个月的时间,国药一致(000028)旗下有6家连锁药店宣布启动破产清算。

AI制药概念股回调,塞力医疗开盘跌停

2月19日,此前连续大涨的AI制药板块整体走弱,其中塞力医疗(603716)开盘跌停,美年健康、安必平等个股跟跌。

2025中成药集采后,产品如何卖?

截至目前,中成药集采品种数量超过100个(2024年医保目录内中成药共1336个)。多方观点认为中成药集采将进一步扩围。