4亿预付款!一条临床前管线卖了

图源:网络

3月3日,日本生物技术公司Kyorin Pharmaceutical(后称“杏林制药”)宣布,与诺华就其发现的临床前阶段管线KRP-M223及其备用化合物达成全球许可协议。

作为回报,杏林制药将获得5500万美元(约合4亿元)的预付款,并有资格获得高达7.775亿美元的里程碑付款,以及净销售额的分层版税,潜在交易总金额达8.325亿美元(约合60.63亿元)。

根据该协议,诺华将获得开发、制造和商业化KRP-M223的独家全球许可,并拥有与杏林制药在日本共同推广、商业化该药物的选择权。同时,杏林制药保留了在日本商业化和为日本市场生产该产品的选择权。目前,KRP-M223正由杏林制药进行临床前阶段开发,后续将由诺华在全球范围内推进研发。

60亿买一条临床前管线背后,是诺华在免疫疾病领域面临的专利危机和下一梯队产品布局。

累及全球约1%人群,66%患者的症状持续3年

慢性自发性荨麻疹(ChronicSpontaneousUrticaria,CSU)是指无任何诱因下风团每天发作或间隙发作,持续时长超过6周,多见于年龄30~50岁女性,其中66%的患者症状至少持续3年。

据《中国慢性自发性荨麻疹患者疾病负担白皮书》,全球慢性荨麻疹的发病率约0.05%~3%,其中中国约1%,而CSU占比约68%。临床主要表现为风团和瘙痒,30%伴发血管性水肿。除皮肤损伤,CSU还会造成更深层的系统影响,提升自身免疫疾病和癌症的患病风险。

目前尚未有针对慢性自发性荨麻疹的治愈性疗法。经过一线抗组胺药物治疗后,约60%的患者控制不佳,且既往缺乏可靠的后续治疗选择,临床未满足需求极高。

从市场规模来看,2024年全球慢性自发性荨麻疹市场规模达到7.7928亿美元,预计到2032年将达到15.4141亿美元,2025年至2032年的复合年增长率为8.90%。随着对CSU认识的加深和治疗需求的增加,这一市场有望在未来几年继续保持增长态势。

据杏林制药,KRP-M223是一种MRGPRX2拮抗剂。通过阻断MRGPRX2的活化和肥大细胞的脱颗粒,MRGPRX2拮抗剂有潜力广泛治疗由肥大细胞介导的疾病,用于涉及肥大细胞的过敏性和炎症性疾病,如慢性自发性荨麻疹。

MRGPRX2是一种在屏障组织(例如皮肤,气道,胃肠道)中发现的肥大细胞上表达的G蛋白偶联受体,该细胞被许多配体激活,包括从感觉神经元释放的许多肽以及其他细胞类型。为了响应MRGPRX2激活,肥大细胞脱颗粒并释放组胺,类胰蛋白酶,乳糜,趋化因子和细胞因子,进而引发荨麻疹发痒,血管性水肿,2型炎症(通过适应性免疫系统的参与)和慢性瘙痒和疼痛。

值得关注的是,全球范围内仅有2款MRGPRX2拮抗剂进入临床,分别为EVO756(Evommune)和 INCB000262(Incyte Corporation)。其中,INCB000262治疗慢性自发性荨麻疹的II期临床已在2024年宣布暂停入组,原因是在临床前体内毒理研究中观察到的信号。但同时另一项概念验证临床已完成入组,其临床信息将指导未来的临床开发计划以及指导潜在的备选分子开发策略。

鲜少Biotech押注、临床前体内毒理信号存疑,MRGPR拮抗剂研发的风险项不少。为什么诺华仍要花4亿预付款买下这条临床前管线?

首要原因是,市场及临床端传来好消息。MRGPR拮抗剂的先驱者、专注开发治疗免疫介导炎症性疾病的Evommune公司在2024年7月宣布了积极MRGPRX2拮抗剂EVO756进行的人体概念验证研究的积极结果。概念验证试验的数据超出了Evommune预期,即将启动EVO756的多项临床试验,包括2025年上半年对慢性自发性荨麻疹(CSU)患者进行的2b期研究。通过阻断肥大细胞的MRGPRX2活化和脱粒,EVO756可能成为各种肥大细胞介导疾病的First-In-Class口服治疗药物。

值得一提的是,Evommune还顶着皮肤创新药研发“明星公司”的光环——创立Evommune的一周之前,创始人Luis Peña刚刚将自己创立的皮肤药研发公司以11亿美元的价格出售给礼来。概念验证数据公开3个月后,Evommune宣布完成1.15亿美元(约合人民币8.19亿)C轮融资。

躲不过的专利危机,诺华布局下一代重磅免疫药物梯队

而深层原因是,诺华正在为其全球慢性自发性荨麻疹领导者的“王座”,搭建下一代重磅药物梯队。2014年,诺华与罗氏合作的Xolair获得FDA批准作为慢性荨麻疹的治疗方案。Xolair是一款抗IgE药物,专门靶向结合并阻断IgE。通过降低游离IgE、下调高亲和力IgE受体、限制肥大细胞脱粒,最大限度地减少敏性炎症级联过程中介质的释放。

作为诺华自免两大核心产品之一,Xolair在全球多个国家获批中度至重度持续性过敏性哮喘(SAA)、慢性自发性荨麻疹(CSU)、慢性特发性荨麻疹(CIU)、鼻息肉(CRSwNP)等多种适应症。在中国,Xolair于2017年8月获得批准,是国内首个批准治疗哮喘的靶向药物。据诺华财报,2023年Xolair营收14.63亿美元,同比增长7%。不过,Xolair的化合物专利已经到期,其配方专利也将于2025年11月到期。

同时,坐拥银屑病与风湿疾病两大广阔市场的销售王IL-17A单抗Cosentyx但也即将迎来在2025年/2026年迎来关键专利到期。前有专利到期困境,后有各大MNC“追兵”,诺华面临的免疫疾病竞争愈发激烈:赛诺菲和基因泰克的IL-4Rα单抗Dupixent、礼来IL-17A单抗Taltz均为有力竞争者。

押注下一代疗法,持续推进靶向药,显然是诺华在自免疾病领域的长期战略,且即将走通。

2024年5月,诺华公布了口服BTK抑制剂remibrutinib的长期疗效和安全性数据。数据显示,对于使用第二代H1-抗组胺药仍有症状的慢性自发性荨麻疹患者,remibrutinib在治疗早期表现出显著的症状改善(最早在第1周就观察到UAS7有所改善),并持续到第52周(1年);第 52 周评估显示,几乎一半的患者完全没有瘙痒和荨麻疹(UAS7=0)。

月初,中国国家药监局药品审评中心(CDE)官网公示,诺华申报的1类新药瑞米布替尼片(Remibrutinib)的上市申请获得受理,适应症猜测为慢性自发性荨麻疹(CSU)适应症。这是Remibrutinib在全球范围内首次申报上市。

如果顺利获批上市,remibrutinib不仅将成为全球首个覆盖CSU适应症的BTK抑制剂,还将填补CSU口服靶向药的空白,将CSU治疗从“广谱抑制”转向“精准靶向”。

推荐阅读

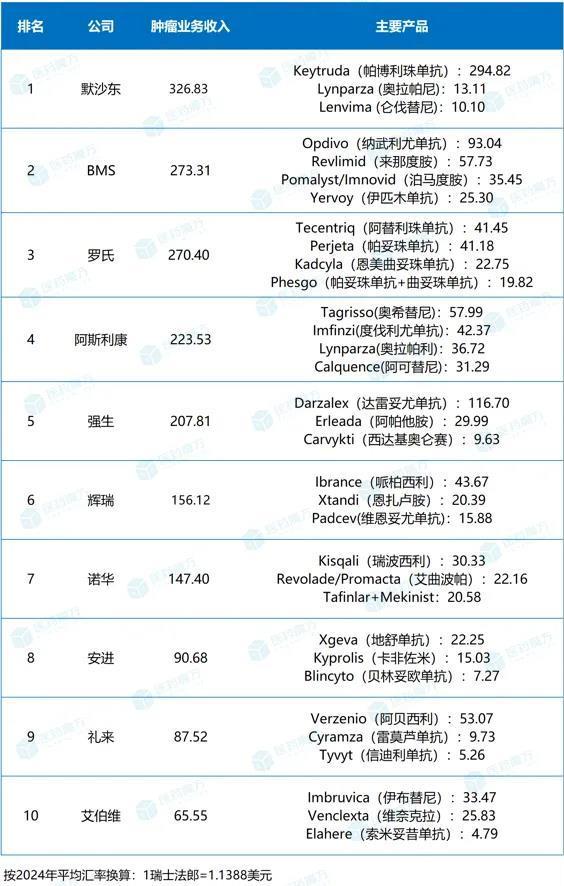

2024年全球制药巨头肿瘤业务排名TOP10

肿瘤领域的纷争永不落幕,在这片充满挑战与机遇的战场上,各大制药巨头施展浑身解数,有的奋力追赶、有的弯道超车、有的坚持守擂,书写出了一部波澜壮阔的行业竞争史。

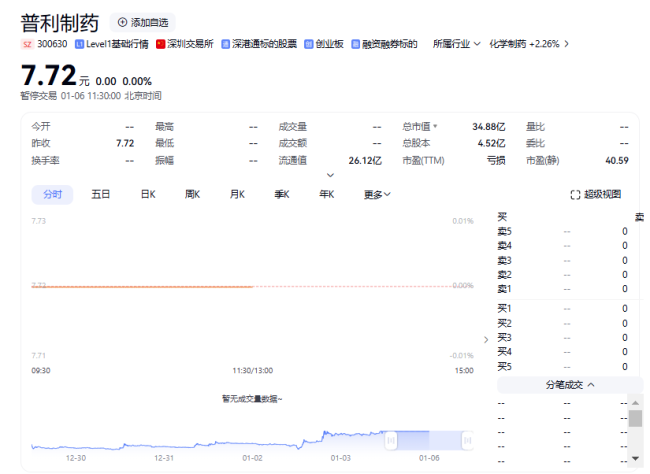

两年虚增利润近7亿 普利制药将被*ST

周末爆雷!普利制药(300630)涉嫌信披违法违规事项调查完毕,公司2021年、2022年年报存在虚假记载,合计虚增利润6.95亿元,或将被实施重大违法强制退市。

AI制药概念股回调,塞力医疗开盘跌停

2月19日,此前连续大涨的AI制药板块整体走弱,其中塞力医疗(603716)开盘跌停,美年健康、安必平等个股跟跌。

小林制药事件启示录:红曲既不能被冤枉,亦不能被高估

近日,据日本厚生劳动省公布,经实验确认,小林制药公司含红曲成分保健品原料中检出的软毛青霉酸是导致消费者肾功能障碍的原因。

奥翔药业:四大业务齐头并进,扩产能积极拥抱万亿制药市场

近日,华西证券发布研报称,2023年,中国和印度在美国的医药进口量排名中分别位列第一和第二。

两个月股价翻倍!歌礼制药代谢产品发力,如何撬动未来新市场?

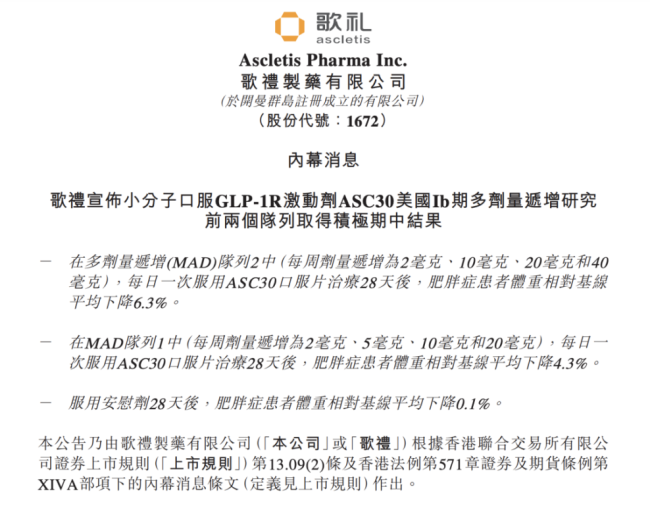

日前,歌礼制药(Ascletis Pharma)因旗下减肥药ASC30的Ib期临床数据披露,股价单日暴涨,面对代谢疾病市场潜力,尤其是减肥市场的巨大“蛋糕”,资本已经看准机会大幅押注!