2024年全球制药巨头研发投入TOP10

在创新与效率的天平上,巨头们正上演着一场无声的角力。

制药巨头2024年财报相继出炉,研发投入的数字不只是枯燥的财务指标,往往还折射出企业战略的取舍、技术的博弈与市场的暗流涌动——默沙东研发投入骤降41%,以179亿美元的投入蝉联榜首,近乎断崖的降幅背后,是管线与收购策略的起与浮;艾伯维则以66.7%的激进增长挤入前五,完成了一轮自我革命……

这是一年一度的关于“钱往何处去”的全球实验:有人砍掉早期管线以规避风险,有人吞下百亿标的换取技术跃进。研发投入的涨跌曲线,实则是制药巨头们对未来地位的竞标,也是创新药浪潮的风向标。

2024年制药巨头研发投入TOP10

No.1 默沙东

2024年,默沙东研发投入下降了41%,但仍以179.38亿美元居制药巨头首位。

这一显著降幅主要跟收购活动和研发效率优化有关。2023年默沙东因108亿美元收购Prometheus Biosciences和与第一三共总对价220亿美元的ADC药物交易导致研发投入激增,而2024年未进行同等规模的收购。对内,默沙东注重研发效率优化,减少早期项目的重复投入,并将资源集中在ADC这类重点赛道的中后期临床项目。

肿瘤领域的Trop2ADC、HER3ADC与联合疗法的投入处于较高优先级。2024年,默沙东宣布K药皮下制剂新剂型III期研究成功,给药时间缩短至2-3分钟;K药联合Nectin-4ADC药物Padcev获批一线治疗尿路上皮癌,成为首个“PD-1+ADC”组合疗法。

目前,HER3 ADC MK-1022已进入上市申报阶段,用于治疗既往接受过两种或两种以上全身治疗的局部晚期或转移性EGFR突变非小细胞肺癌(NSCLC)成人患者。Trop2 ADC MK-2870获多项突破性疗法认定,针对三阴性乳腺癌和EGFR突变非小细胞肺癌。默沙东通过2.08亿美元收购Abceutics公司强化ADC技术平台。

同时,公司通过合作与授权引入外部创新以降低自研风险,例如从礼新医药引进PD-1/VEGF双抗LM-299等。

疫苗领域,HPV疫苗Gardasil/Gardasil 9在2024年因为中国市场竞争饱和出现销售下滑,默沙东1月宣布该疫苗男性适应症在华获批被视为拓展市场的重要策略。因为中国市场HPV疫苗需求疲弱和国产厂家的激烈竞争,默沙东计划暂停向中国市场供应“佳达修”HPV疫苗至2025年中,同时积极推动迭代多价HPV疫苗的开发以应对竞争。

此前收购Prometheus Biosciences获得的自免疾病领域溃疡性结肠炎和克罗恩病候选药物,已进入临床后期阶段。心血管与代谢领域口服PCSK9抑制剂和GLP-1R/GCGR双重激动剂预计2025年公布关键数据,默沙东同样试图切入减肥药市场。

总体上看,2024年默沙东的研发投入虽大幅下降,但通过聚焦肿瘤、疫苗等核心领域战略合作补强管线和适应症拓展,一定程度上维持了创新竞争力。未来还需应对专利到期和新兴市场竞争,同时通过技术革新提升研发效率,可重点关注其ADC药物的商业化进展及代谢等领域新药的临床数据披露。

No.2 强生

2024年强生总研发投入为172.32亿美元,相比2023年的150.85亿美元增长14.41%。

研发投入增长主要由两大因素驱动,一方面是内部研发项目如肿瘤、免疫疾病、心血管等领域的临床试验推进加速,另一方面是外部交易整合如V-Wave收购及Yellow Jersey(NM26双特异性抗体)交易,导致研发费用中增加了约18亿美元的外部IPR&D支出。

2024年,强生的研发投入聚焦于肿瘤、免疫、心血管等领域,并取得积极进展。

肿瘤领域,强生公布了EGFR/c-MET双抗Rybrevant(amivantamab,埃万妥单抗)联合第三代EGFR抑制剂Lazertinib头对头奥希替尼一线治疗高风险EGFR突变局部晚期或转移性非小细胞肺癌(NSCLC)患者的III期MARIPOSA研究的最新数据。与奥希替尼相比,Rybrevant联合疗法能够显著提高患者无进展生存期(PFS)。此外,Rybrevant联合Lazertinib与化疗治疗奥希替尼耐药的III期MARIPOSA-2研究也达到了PFS主要终点。

强生已向FDA提交申请,寻求Darzalex(daratumumab)作为单药疗法用于治疗高风险冒烟性多发性骨髓瘤患者,进一步提高患者治疗依从性。四联疗法在欧洲获批用于新诊断的适合移植的多发性骨髓瘤患者。

免疫与炎症领域,Tremfya(guselkumab,IL-23单抗)提交了用于治疗6岁及以上儿童的中度至重度斑块状银屑病、5岁及以上儿童的活动性青少年银屑病关节炎的新适应症申请,以及溃疡性结肠炎皮下注射方案的上市申请;nipocalimab获美国FDA优先审评资格,用于治疗全身性重症肌无力,并获突破性疗法认定用于中重度干燥综合征。

心血管与代谢疾病方面,Spravato(esketamine)被美国FDA批准单药治疗难治性抑郁症(TRD),填补了市场空白。

其他影响研发投入的因素还包括推进用于治疗阿尔茨海默病的Posdinemab与Tau主动免疫疗法,该疗法于目前已获得FDA快速通道资格。

No.3罗氏

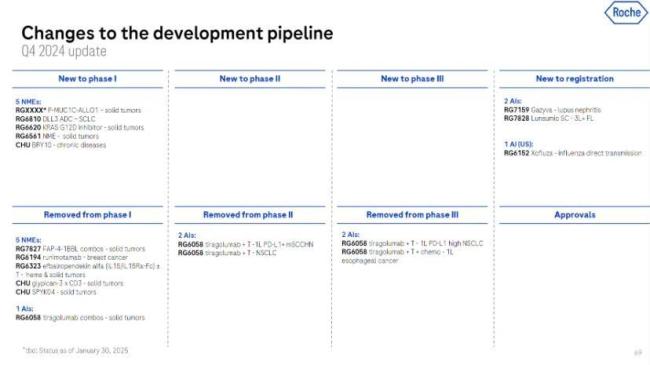

曾经连续10年位居研发投入榜首的罗氏,自2023年开始下滑至第三名,2024年位次未变,研发投入为130.42亿瑞士法郎(约148.52亿美元),约占总营收的21.6%,与2023年的132.37亿瑞士法郎(约147.95亿美元)相比浮动也较小。在经历2022年多项临床失败后,罗氏近两年“选择性推进III期”以减少失败风险,在研发投入上持谨慎态度。

2024年,罗氏有多款产品取得了后期临床积极进展。

Itovebi在III期INAVO120研究中将PIK3CA突变型HR+/HER2-乳腺癌患者的PFS延长至15个月,疾病进展风险降低57%。作为选择性最高的PI3Kα抑制剂之一,Itovebi有望填补罗氏在乳腺癌领域因Herceptin专利到期后的收入缺口。

PiaSky是罗氏在补体药物赛道的重要布局,通过更便捷的皮下给药方式挑战Alexion的Soliris/Ultomiris市场地位。该药物在两项III期COMMODORE研究中证明非劣效于依库珠单抗,并于2024年在美国和欧盟获批,成为首个皮下注射的PNH疗法。

罗氏削减了十个项目,大多处于临床I期,其中也包括对TIGIT抗体tiragolumab临床项目的大规模削减。该项目II/III期SKYSCRAPER-06研究未达主要终点,针对III期肺癌一线治疗的SKYSCRAPER-01研究在最终分析时也未达到总生存率的主要终点。

目前tiragolumab仍有5项III期临床研究,但前期研发挫折可能促使罗氏重新评估资源分配,减少对短期内难见成果项目的投入,转而加大对已成功产品(如 Vabysmo、Phesgo)的后续研发支持,以及对新获批产品(如 Itovebi)的市场推广和进一步研究,以此保障研发投入能带来持续的经济效益和市场竞争力。

罗氏2024年的研发投入虽未有明显增加,但也正通过产品布局(如PI3Kα、TL1A、GLP-1)和战略收购(Poseida、TL1A权益)试图在肿瘤、自免、代谢三大领域重建优势。未来研发投入是否重返榜首或取决于其后期管线的临床转化效率及BD整合能力。

No.4阿斯利康

2024年,阿斯利康的研发投入为135.83亿美元,相比2023年的109.35亿美元增长了24.2%,主要源于肿瘤学、心血管、肾脏及代谢(CVRM)、呼吸与免疫(R&I)和罕见病领域的临床试验推进、新药上市准备以及对外技术平台投资(如ADC和细胞疗法)。

2024年,阿斯利康完成了9项高商业潜力的III期临床试验。

Tagrisso针对III期不可切除非小细胞肺癌的LAURA研究成功,扩展了Tagrisso作为基础酪氨酸激酶抑制剂(TKI)在早期肺癌的应用;Calquence在针对套细胞淋巴瘤(MCL)患者的ECHO研究中成为首个显示出有利于总生存趋势的BTK抑制剂;针对慢性淋巴细胞白血病患者的AMPLIFY研究巩固了Calquence的领先地位;通过针对转移性乳腺癌患者的DESTINY-Breast06研究,Enhertu正在尝试进入未经化疗的转移性乳腺癌患者治疗场景。在针对HER2超低表达患者开展CAPItello-281研究中,Truqap作为首个且唯一的AKT抑制剂在无进展生存期(rPFS)的终点方面显示出具有统计学意义和临床意义的改善。

Imfinzi(度伐利尤单抗)在ADRIATIC研究中对局限期小细胞肺癌(LS-SCLC)患者显示出生存获益;Imfinzi在NIAGARA研究中可延长肌肉浸润性膀胱癌(MIBC)患者的生存期,有望成为首个MIBC的围手术期免疫治疗方案;Tezspire在针对慢性鼻窦炎伴鼻息肉(CRSwNP)的WAYPOINT研究中成功,是首个显示出鼻息肉治疗益处的胸腺基质淋巴细胞生成素(TSLP)单克隆抗体。

此外,罕见病药物Koselugo开展了针对成人1型神经纤维瘤病相关丛状神经纤维瘤(NF1-PN)的KOMET研究,有望扩展到临床需求未被满足的成年患者群体。AZD0486(CD19/CD3双抗)治疗滤泡性淋巴瘤(FL)进入III期开发,目标是替代传统化疗;补体因子D抑制剂vemircopan(ALXN2050)则因为疗效问题终止了全身型重症肌无力的开发。

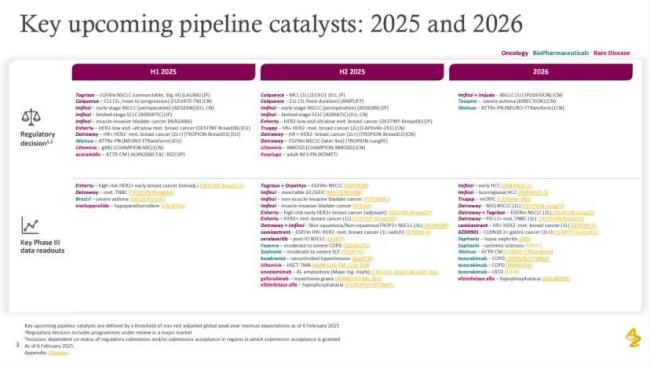

2025年,阿斯利康将迎来多项监管和III期研究数据披露里程碑事件。阿斯利康正在巩固其在肿瘤、呼吸和罕见病领域的领导地位,向2030年上市20个新分子实体的目标迈进。

No.5 艾伯维

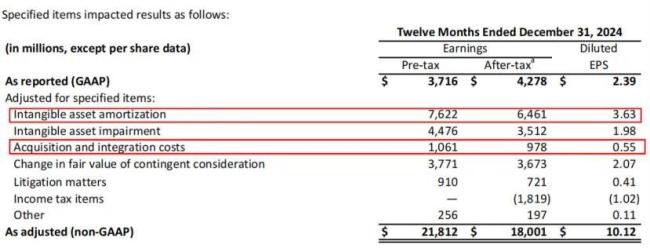

2024年,艾伯维以66.7%(2023年为76.75亿美元)的涨幅一跃挤进全球研发投入前五,全年研发费用达127.91亿美元。

这一年,艾伯维完成了对Nimble Therapeutics、Aliada Therapeutics的收购,并与多家公司达成合作(如Evolvelmmune、Neomorph),导致无形资产摊销(7.62亿美元)和收购整合成本(10.61亿美元)大幅增加。高额研发投入推动艾伯维取得了一些积极进展,同时也有试验不及预期。

肿瘤领域,在复发/难治性FL患者中,Epkinly与其他药物(如利妥昔单抗、来那度胺或化疗)联合使用显示出较高的客观缓解率(ORR)。作为单药治疗,Epkinly在R/R 弥漫性大B细胞淋巴瘤患者中表现出持久的完全缓解(CR)。Elahere(mirvetuximab soravtansine)在欧盟获得批准用于FRα阳性铂耐药卵巢癌。

神经科学方面,帕金森病新药Tavapadon在TEMPO系列研究的3项临床试验中均显示出积极结果,计划于2025年向FDA提交新药上市申请;艾伯维收购Aliada Therapeutics获得ALIA-1758(潜在最佳疾病修饰疗法)及血脑屏障穿透技术。不过,Emracildine在精神分裂症两项II期试验失败,导致35亿美元资产减值。

自免领域,艾伯维收购Nimble Therapeutics得来的银屑病药物口服肽类IL23R抑制剂目前仍处于临床前阶段。多发性骨髓瘤药物三特异性抗体SIM0500由艾伯维与先声药业合作开发,进入I期临床试验。

除上述已提及的交易之外,艾伯维2月完成了对ImmunoGen(Elahere)的收购,直接贡献卵巢癌药物收入。此外,与Evolvelmmune公司合作开发多特异性T细胞衔接器,针对实体瘤和血液瘤,利用Neomorph公司分子胶降解剂平台,布局肿瘤和免疫疾病。

No.6百时美施贵宝(BMS)

2024年,BMS的研发投入为111.59亿美元,相比2023年的92.99亿美元,增加了18.6亿美元,同比增长约20%。去年,BMS在多个产品领域取得了进展,特别是在肿瘤学、血液学、心血管和免疫学等领域。

肿瘤学领域,Opdivo(纳武利尤单抗)在2024年取得了多项里程碑。美国FDA批准了Opdivo Qvantig(纳武利尤单抗和透明质酸酶)用于多种实体瘤的皮下注射治疗。Augtyro(repotrectinib)获得欧盟批准,用于治疗ROS1阳性的晚期非小细胞肺癌和NTRK基因融合的实体瘤患者。

此外,Opdivo与Yervoy(伊匹木单抗)联合疗法在欧洲申报了新适应症,用于既往未接受过系统治疗的不可切除或晚期肝细胞癌(HCC)成年患者。同时,BMS公布了CheckMate-8HW试验的最新数据,显示Opdivo与Yervoy联合疗法在微卫星高度不稳定(MSI-H)或错配修复缺陷(dMMR)的转移性结直肠癌患者中显著改善了无进展生存期(PFS)。

CAR-T细胞疗法Breyanzi(lisocabtagene maraleucel)针对复发或难治性大B细胞淋巴瘤显示出持久的疗效。目前,EMA已推荐批准Breyanzi用于治疗复发或难治性滤泡性淋巴瘤(FL)。BMS正在进一步扩展其适应症,预计未来将在更多血液肿瘤中发挥作用。

心血管领域,欧洲药品管理局(EMA)批准Camzyos的标签更新,允许接受稳定剂量治疗的梗阻性肥厚型心肌病(oHCM)患者降低超声心动图监测频率。

自免领域,Sotyktu(deucravacitinib)疗活动性银屑病关节炎(PsA)的III期研究POETYK PsA-1和POETYK PsA-2均达到了主要终点,研究结果读出,显示出显著优于安慰剂的疗效。

神经领域,Cobenfy在2024年获得了美国FDA批准,用于治疗成人精神分裂症。BMS公布了Cobenfy的长期临床随访数据,具有良好的耐受性和持续的疗效。研究结果显示,在52周治疗结束时,完成研究的患者中有69%其精神分裂症症状与急性试验基线时相较,达到≥30%的改善(基于PANSS总分测量)。

交易方面,2024年,BMS已完成收购Karuna Therapeutics,获得了其精神分裂症治疗药物Cobenfy(xanomeline和trospium chloride)。这一收购不仅带来了新的研发管线,还增加了IPRD费用;完成收购RayzeBio则进一步扩展了BMS在放射性药物领域的研发能力。与SystImmune的合作也为BMS带来了新的研发机会,特别是在肿瘤免疫治疗领域。

2025~2027年,BMS将密集迎来重磅临床数据读出,给公司业务带来催化剂。

No.7 礼来

礼来在2024年的研发投入为109.91亿美元,相比2023年的93.13亿美元增长了18.02%,占公司总收入的24.4%。研发投入显著增加的背后,礼来在糖尿病、肥胖症、肿瘤学和神经退行性疾病领域取得了重要进展。

糖尿病和肥胖症领域,Zepbound在美国获批用于治疗中度至重度阻塞性睡眠呼吸暂停(OSA)的成人肥胖患者,并且在与Wegovy的头对头SURMOUNT-5研究中显示出47%的相对减重优势。

肿瘤领域,非共价BTK抑制剂BRUIN CLL-321研究结果积极,Pirtobrutinib在先前接受过共价BTK抑制剂治疗的CLL/SLL患者中显示出显著疗效,与idelalisib+利妥昔单抗或者苯达莫司汀+利妥昔单抗相比,Pirtobrutinib将疾病进展或死亡的风险降低了46%。在EMBER-3研究中,Imlunestrant作为单药治疗方案显著降低了ER+、HER2-转移性乳腺癌患者的疾病进展或死亡风险,特别是对于ESR1突变患者。

此外,Muvalaplin作为每日一次的口服选择性脂蛋白(a) [Lp(a)]抑制剂在II期试验中显示出显著降低Lp(a)水平的效果;Kisunla(多奈单抗)在中国获批用于治疗早期症状性阿尔茨海默病;Omvoh(mirikizumab,IL-23单抗)在美国获批用于治疗中度至重度活动性克罗恩病,并且获得了欧洲药品管理局的推荐批准。

交易方面,礼来收购Scorpion Therapeutics的选择性PI3Kα抑制剂项目,进一步扩展了其在肿瘤学领域的研发管线。该项目STX-478目前处于I/II期临床试验阶段。

No.8辉瑞

辉瑞2024年研发投入为108.22亿美元,较2023年的106.79亿美元增长1.34%。研发费用占全年总收入(636.27亿美元)的17%,与2023年基本持平,公司在收入增长(+7%)的同时,维持研发强度。

2024年,辉瑞的研发资源依然聚焦于肿瘤、疫苗和炎症与免疫学等核心领域。

2023年底430亿美元收购Seagen后,辉瑞强化了ADC管线。2024年,Seagen的多个ADC项目取得突破:Adcetris(brentuximab vedotin)联合来那度胺和利妥昔单抗的治疗方案获得了FDA的批准,成为治疗经过两线或以上全身治疗且不适合接受自体造血干细胞移植或CAR-T细胞治疗后复发或难治性大B细胞淋巴瘤(LBCL)成人患者的新疗法。

Enfortumab Vedotin 与 K 药的联合疗法正在开展另外两项 III 期研究 EV-303、EV-304,评估该联合疗法对比标准疗法在顺铂耐受的肌肉浸润性膀胱癌中的疗效,预计2025年提交监管申请;Sigvotatug vedotin(IB6 ADC)针对PD-L1高表达非小细胞肺癌(NSCLC)患者的临床研究进入III期阶段。

同时,BCMA-CD3双抗ELREXFIO™在多发性骨髓瘤的II期MagnetisMM-3研究中展现出优于现有疗法的生存获益。Braftovi(encorafenib)联合西妥昔单抗、mFOLFOX6治疗携带BRAF V600E突变的转移性结直肠癌(mCRC)患者的III期BREAKWATER研究在PFS改善方面获得积极的初步结果。

此外,与Arvinas合作的雌激素受体降解剂vepdegestrant(ARV-471)联合CDK4/6抑制剂在ER+/HER2-乳腺癌的II期试验中显示持久缓解。

疫苗方面,RSV疫苗ABRYSVO®被FDA批准其用于18-59岁人群,扩展至更广泛的年龄段人群。

辉瑞计划通过“成本重组计划”在2025年底前节省45亿美元,部分用于支持高优先级管线(如ADC、GLP-1)。

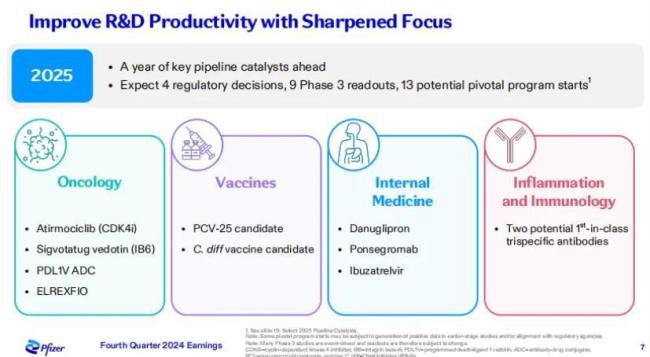

2025年,辉瑞预计将有4项监管决策、9项III期数据读出、13项关键试验启动。总体上,辉瑞通过战略性收购和外部合作,在肿瘤学和代谢疾病领域构建了差异化的管线,2024年的研发投入虽增幅平缓,但聚焦高潜力领域,为中长期增长奠定基础。

No.9诺华

从结果来看,2024年诺华的研发投入比2023年减少了约13.49亿美元,降幅为11.86%。

诺华聚焦四大核心治疗领域(心-肾-代谢疾病、免疫学、神经科学、肿瘤学)和三大新兴技术平台(基因与细胞治疗、放射性配体疗法、xRNA),2024年关键进展如下:

肿瘤学领域,治疗前列腺癌的放射性配体疗法Pluvicto®III期PSMAfore研究最终总生存期(OS)分析显示出临床获益,支持了其作为前线疗法的潜力。慢性髓系白血病(CML)疗法Scemblix®III期ASC4FIRST研究96周数据证实优于现有TKI药物,获FDA加速批准用于治疗新诊断的慢性期费城染色体阳性慢性粒细胞白血病(Ph+CML-CP)成人患者。

免疫学领域,诺华或将于2025年公布Cosentyx(司库奇尤单抗,IL-17A单抗)在巨细胞动脉炎和风湿性多肌痛的III期数据。

神经科学领域,诺华与PTC Therapeutics合作开发的亨廷顿病口服疗法votoplam(PTC518)预计2025年公布II期PIVOT-HD研究的中期结果。脊髓性肌萎缩基因疗法OAV101 IT 在III期STEER研究中达到主要终点,计划2025年提交上市申请。

心-肾-代谢疾病领域,补体因子B抑制剂Fabhalta(iptacopan)在C3肾小球病的III期APPEAR-C3G研究中显示蛋白尿持续减少的治疗效果,有望在2025年获FDA批准该项适应症。

2024年,诺华在并购和无形资产交易上的净现金流出为63亿美元。包括收购Kate Therapeutics获得AAV基因治疗平台,推进神经肌肉疾病疗法开发;与Ratio Therapeutics合作开发下一代SSTR2靶向放射性配体疗法;与PTC Therapeutics合作获得PTC518全球权益,加速亨廷顿病药物开发等等。

总体上看,2024年诺华核心运营利润率提升至38.7%(+330bps),显示研发投入与商业回报的平衡,其管线中15项关键研究进入申报阶段,30+资产具备长期增长潜力。尽管面临专利悬崖压力,其核心产品(如Kesimpta®、Kisqali®)的市场表现和新兴资产(如Fabhalta®、votoplam)的临床进展,为中长期增长奠定基础。

No.10 葛兰素史克

2024年,葛兰素史克跻身制药巨头研发投入TOP10,达到64.01亿英镑(约81.86亿美元),相较2023年的62.23亿英镑(约77.40亿美元)同比增长约5.76%。

2024年GSK共取得13项III期积极结果,涵盖呼吸、免疫与炎症、肿瘤学、HIV和传染病领域。

难治性慢性咳嗽药物caminipixant的III期CALM-1/2研究正在进行中,预计2025年读出数据。长效抗IL-5单抗depemokinab在严重哮喘、慢性鼻窦炎伴鼻息肉(CRSwNP)等适应症的III期试验中取得积极结果,已于多国提交监管申请。Nucala(美泊利单抗,IL-15单抗)在COPD适应症的III期MATINEE研究中达到主要终点,FDA已于12月接受该适应症的上市申请。

针对HIV,长效注射药物(如Cabenuva)需求强劲,推动HIV业务增长13%。下一代长效预防药物(如四个月注射方案)进入注册研究阶段。

肿瘤领域,Blenrep(BCMA ADC)在 DREAMM-7/8研究中显示显著生存获益(DREAMM-7研究显示总生存期OS显著延长,死亡风险降低42%),目前已获得美国FDA优先审评,NMPA的突破性疗法认定;Jemperli(PD1单抗)子宫内膜癌适应症在欧盟获批扩展至MMR/MSS患者群体,在直肠癌II期试验中实现100%无病生存,获美国FDA突破性疗法认定用于dMMR/MSI-H直肠癌。Zejula(PARP抑制剂)的III期FIRST研究达无进展生存期的主要终点,GSK正在探索其在卵巢癌、肺癌中的组合疗法。

此外,RSV疫苗Arexvy在日本获批扩展至50-59岁高风险人群,III期研究覆盖18-49岁高风险及免疫缺陷人群。同时,GSK仍在积极推进肺炎球菌多抗原呈现系统(MAPS)和新型疫苗平台的研发。

战略交易协同研发推动创新。2024年,GSK宣布收购IDRx获得抗癌药物IDRX-42(酪氨酸激酶抑制剂)补充肿瘤管线,今日宣布已完成交易;收购Aiolos Bio引入长效TSLP抑制剂(哮喘适应症),加速呼吸领域创新;收购Elsie Biotechnologies增强寡核苷酸治疗平台能力,布局下一代基因疗法。

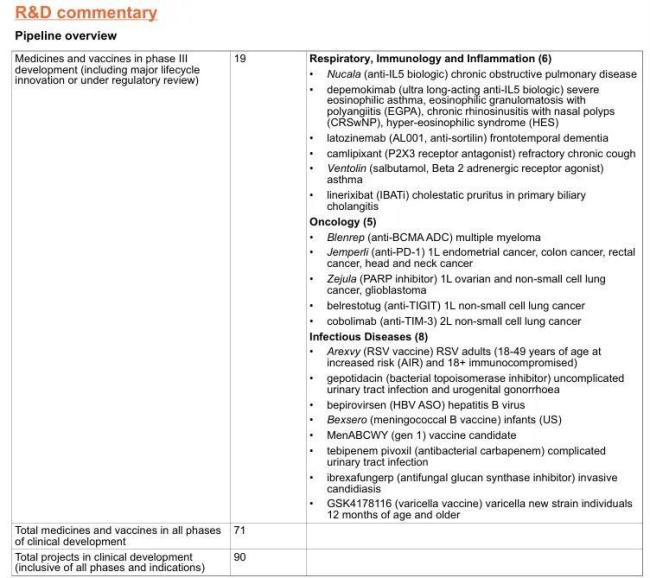

通过聚焦高潜力领域(如ADC、长效疗法)和战略收购,GSK正强化在肿瘤、呼吸、疫苗领域的竞争力,未来有望通过管线成果提升研发回报率。目前有71种专科药物和疫苗处于临床开发阶段,包括19种处于III期/注册阶段。

展望2025年,GSK将有5个主要新产品获得批准,包括Blenrep用于治疗多发性骨髓瘤、depemokimab用于治疗严重哮喘和CRSwNP等。两项III期研究结果值得期待,包括caminipixant用于难治性慢性咳嗽和tebipenem用于复杂性尿路感染。

推荐阅读

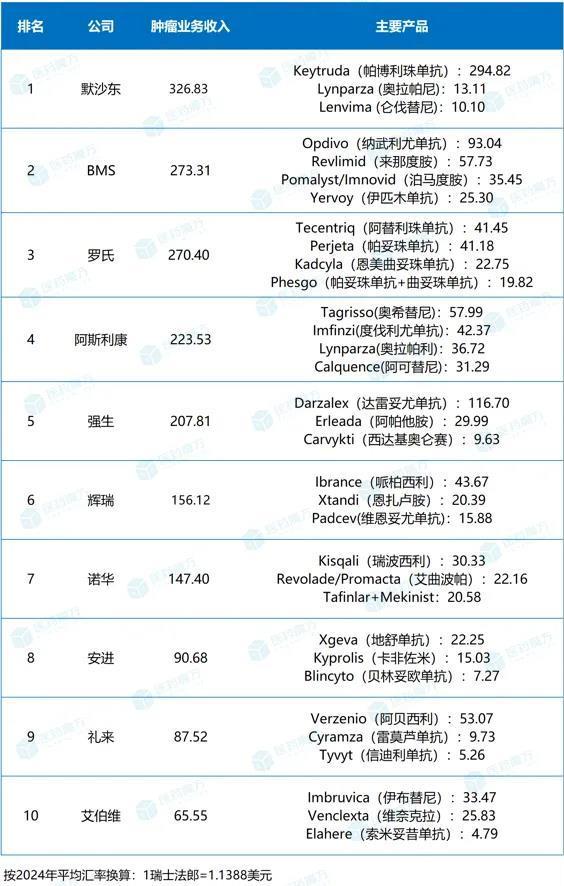

2024年全球制药巨头肿瘤业务排名TOP10

肿瘤领域的纷争永不落幕,在这片充满挑战与机遇的战场上,各大制药巨头施展浑身解数,有的奋力追赶、有的弯道超车、有的坚持守擂,书写出了一部波澜壮阔的行业竞争史。

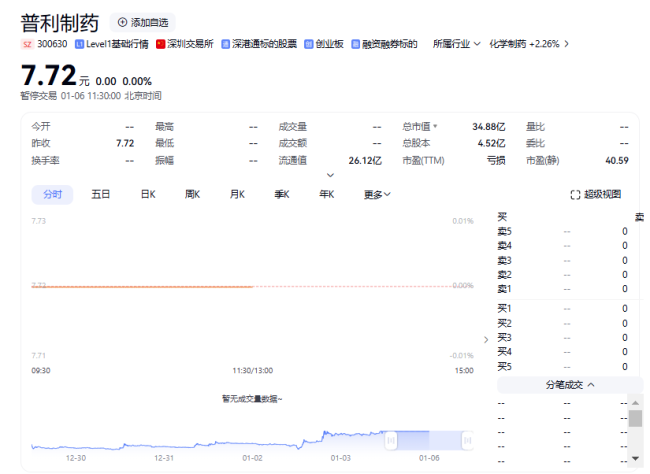

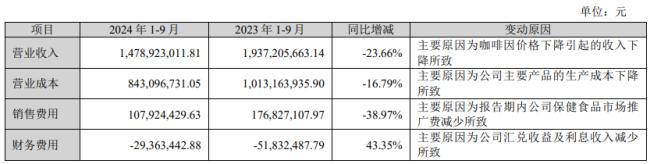

两年虚增利润近7亿 普利制药将被*ST

周末爆雷!普利制药(300630)涉嫌信披违法违规事项调查完毕,公司2021年、2022年年报存在虚假记载,合计虚增利润6.95亿元,或将被实施重大违法强制退市。

AI制药概念股回调,塞力医疗开盘跌停

2月19日,此前连续大涨的AI制药板块整体走弱,其中塞力医疗(603716)开盘跌停,美年健康、安必平等个股跟跌。

小林制药事件启示录:红曲既不能被冤枉,亦不能被高估

近日,据日本厚生劳动省公布,经实验确认,小林制药公司含红曲成分保健品原料中检出的软毛青霉酸是导致消费者肾功能障碍的原因。

奥翔药业:四大业务齐头并进,扩产能积极拥抱万亿制药市场

近日,华西证券发布研报称,2023年,中国和印度在美国的医药进口量排名中分别位列第一和第二。

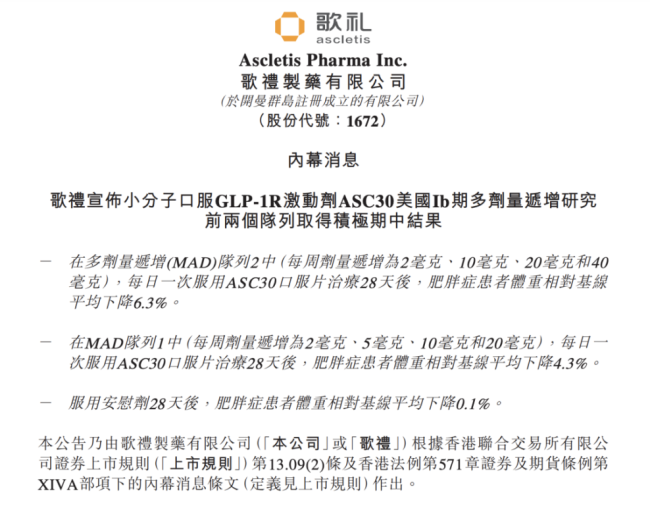

两个月股价翻倍!歌礼制药代谢产品发力,如何撬动未来新市场?

日前,歌礼制药(Ascletis Pharma)因旗下减肥药ASC30的Ib期临床数据披露,股价单日暴涨,面对代谢疾病市场潜力,尤其是减肥市场的巨大“蛋糕”,资本已经看准机会大幅押注!