阿斯利康在最好的时机,做出了最好的选择

阿斯利康深耕中国的叙事,越来越宏大了。

近期一项25亿美元的投资计划,让业界再一次震撼于阿斯利康深耕中国的决心。这项计划贯穿未来5年,内容很丰富,不仅将在北京新建全球第六个、中国第二个战略研发中心,一系列新的研发合作也随之而来。

未来5年正值阿斯利康实现800亿美元营收目标的关键时期。一切不言而喻,阿斯利康要以中国为战略支点,撬动更多的创新资源,撬动更大的增长杠杆。对于阿斯利康而言,在当下加注中国,或许也是它在最好的时机做出了最好的选择。

中国第1、全球第5的背后

阿斯利康在中国上演了一出王者归来。2024年,中国区营收实现双位数增长,凭借64亿美元的业绩重回中国制药行业第一。看似反转,实则有其必然性。

顶层定位让阿斯利康赢在起跑线上。当很多跨国药企(MNC)还在反复权衡中国区的投入产出比时,阿斯利康早在2014年的财报中就确定“中国是阿斯利康全球第二大市场”的地位[1],毫不动摇;去年把中国上海从全球研发中心全面升级为全球战略研发中心,如今又将在北京建立第六个全球战略研发中心,地位不断提升的背后折射出阿斯利康中国实力进阶,同时也带来资源倾斜,进而转化为更多生态优势。

与中国区的增长趋势一致,阿斯利康在全球也迎来爆发,2024年以21%的增速取得541亿美元的全球总营收,跃居全球制药企业营收榜第5位。对于MNC而言,维持营收体量相对容易,但进一步的向上跃迁需要对抗太多的不确定性。作为在500亿美元量级上实现双位数增长的少数巨头,阿斯利康的跃迁路径值得探究。

从财报来看,业绩爆发离不开“10亿+重磅炸弹”催化,其中德曲妥珠单抗、达格列净、特泽利尤单抗、雷夫利珠单抗等产品均呈双位数增长,预示充足的增长后劲。这些大单品出现在肿瘤、心血管肾脏及代谢、呼吸与免疫、罕见病等多个疾病领域,组成多元的产品矩阵,具备更强的抗风险能力。

打造大单品矩阵的底层逻辑在于,有强大的研发引擎作为支撑。截至2024年,阿斯利康全球有191个管线项目,19个后期管线项目,2款新药进入审评阶段。潜力管线的批量储备,保证推陈出新的速度。阿斯利康计划到2030年在全球带来20款突破性创新药,现已交付8款。

在布局研发管线时,阿斯利康坚守“投资颠覆性创新”准则,其重点押注的减重、ADC、核药、下一代IO双抗、细胞治疗等赛道正切中了当下和未来的风口。

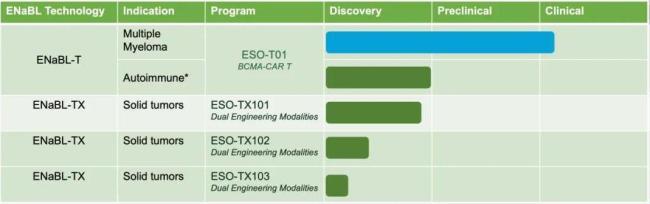

![(来源于阿斯利康JPM 2025[2])](https://img0.utuku.imgcdc.com/650x0/finance/20250326/c412d59a-9e31-45ea-82c5-d056cd0b7cb7.jpg)

(来源于阿斯利康JPM 2025[2])

本月,阿斯利康宣布以最高10亿美元收购一家体内细胞疗法公司EsoBiotec,继收购亘喜之后,强化新一代细胞治疗布局的意图愈发清晰。细胞治疗的布局中,阿斯利康着重在中国投资,此前已明确将中国上海作为相关重要研发基地[3]。这一决策也是基于其对国内细胞治疗产业升级机遇的洞察,而只有真正的深耕者才能有所感知,并敢下重注。

用什么支撑起深耕中国的故事主线?

无论是两个全球战略研发中心的建立,还是一系列创新合作的达成,这些动作都能够用同一条核心主线串联起来——“在中国、为全球”。简单几个字,背后有两层深意。

第一层,阿斯利康通过丰富的产品管线与多元合作推动中国创新。

背靠全球化的运转体系,MNC在华肩负的重要任务之一就是把全球新药惠及中国患者。从1993年进入中国以来,阿斯利康已将40多款创新药带到中国。

叠加国家药品审批制度改革,以及全球同步研发等深耕优势,阿斯利康在中国上新产品的速度越来越快,2024全年共有10个新药及新适应症在华获批,2025年以来又有3个药物新适应症在中国获批。目前中国研发管线内有超过200个项目,每年还将新增10-15个项目。

在阿斯利康深耕中国的30多年中,创造的一些历史性时刻也对整个行业产生了重要影响,比如在2018年,珐博进中国和阿斯利康中国合作开发的罗沙司他成为首个中国本土孵化、首个率先在中国获批的国际首创原研药。近期,阿斯利康又通过收购珐博进中国获得了罗沙司他在中国的独家权利,对中国市场拿出了绝对的诚意。

在多元合作方面,阿斯利康也在携手研究型医院、学术及行业机构及本土创新企业等不同生态位的伙伴,探索如何更高效地打通“基础研究-临床验证-产业转化”的创新闭环。

阿斯利康与中国创新力量的共生关系,也正逐渐影响全球医药创新版图。这恰好呼应了“在中国、为全球”的第二层含义:引领全球创新,帮助中国创新走向世界。

就其内部而言,在中国研发管线在与全球达成100%同步研发的基础上,阿斯利康中国在胃癌、肝癌、胆道癌等中国高发的疾病领域,已形成引领全球之势。在阿斯利康全球研发中,由中国主导的全球临床试验近20项,预计到2030年,将有5款由中国参与研发的新药进入全球产品管线。

在阿斯利康中国开始对全球研发反向输出创新成果的同时,外部的创新生态也在变革中重塑。已经有一部分中国创新力量在国际上崭露头角,不仅打造出了泽布替尼、西达基奥仑赛这样的全球畅销产品,也出现了黑马选手依沃西单抗,国产ADC、双抗和GLP-1药物的出海潮持续汹涌。

大洋彼岸也关注到属于中国生物医药的“DeepSeek时刻”正在到来,越来越多的海外药企和投资人来到中国掘金,而阿斯利康对中国创新的加码布局已成规模。2023年以来,阿斯利康已与十余家中国创新药企达成全球授权合作,累计总金额超178亿美元,居在华MNC第一。

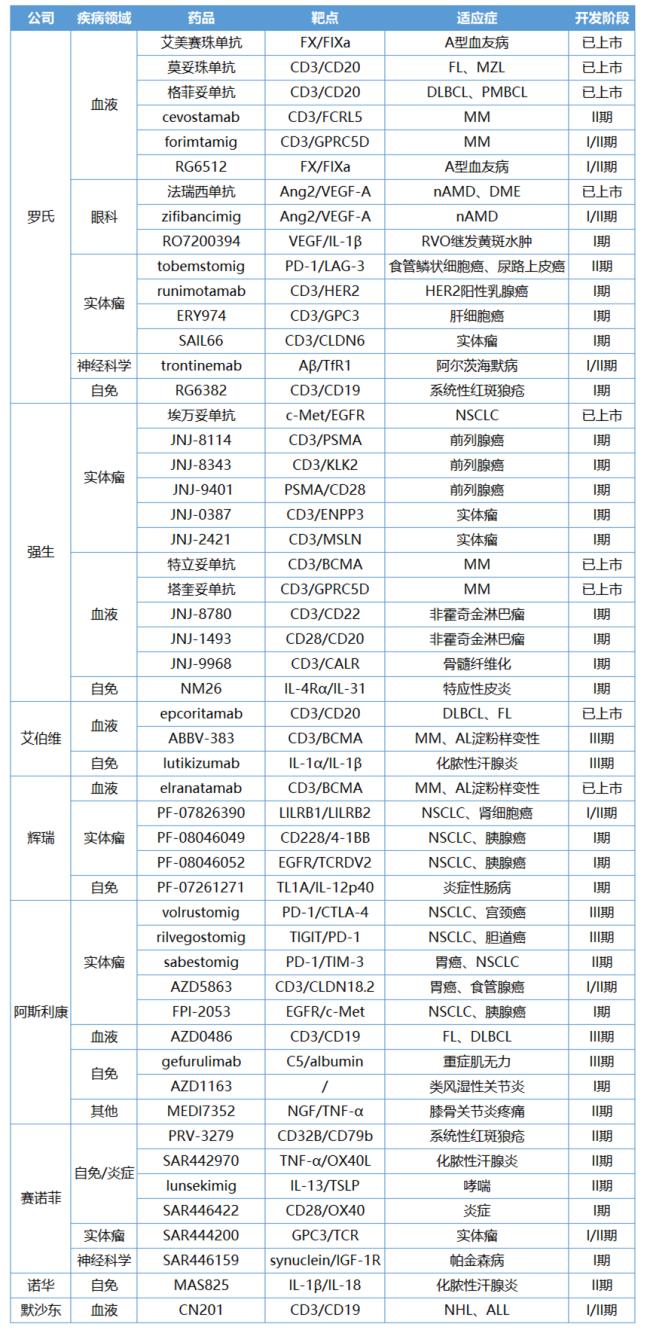

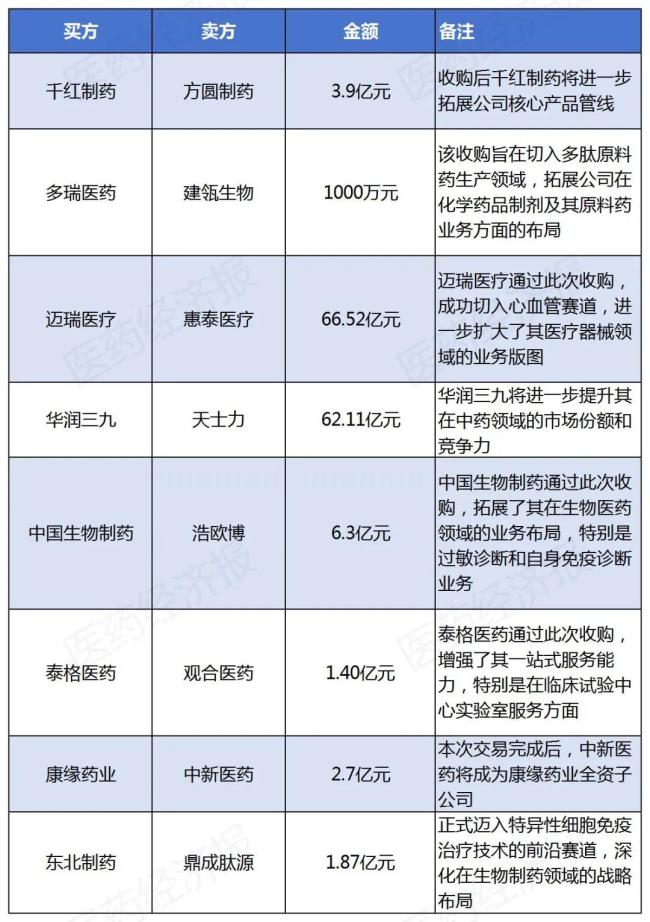

2023年来阿斯利康与部分中国创新药企达成的全球授权合作

这些浮出水面的交易共同释放出一个信号——阿斯利康对于中国创新的关注面相当广泛且高度信任。“广泛”体现在项目不仅覆盖肿瘤、心血管、代谢等多个治疗领域,也横跨小分子、抗体、ADC、CAR-T等不同技术赛道。

绝大部分项目在合作达成之际处于临床前或临床早期阶段,相较后期资产天然附带更高的开发风险,在早期阶段出手恰恰说明信任程度。还有一个细节值得注意,即便针对早期资产,阿斯利康也给出了比较丰厚的回报,比如在与石药的合作中临床前首付就达1亿美元。

怎么在中国扎得更深、走得更远?

以阿斯利康为代表的一众MNC入华已有三四十年的历史。过往的辉煌已成序幕,伴随着中国生物制药行业的飞速变革,它们都需要重新思考的一个问题是“怎么在中国扎得更深、走得更远”。阿斯利康已经给出了两个关键答案。

一方面是肩负起助力可持续发展的使命,为行业发展注入更多活力。人才培养是阿斯利康长期主义主张里的重要内容。目前,中国创新已掌握“天时”、“地利”两大要素,而更多的“人和”无疑将加速创新发展。为了助力本土研究型人才培养,阿斯利康在2023年发起“全球肿瘤研发中国博士后项目”,年轻学者有了更多突破创新边界的可能性。

另一方面是与时俱进地推动全产业链升级,真正与行业生态同频共振。30多年里,阿斯利康在华研发、生产和运营布局方面的拓展从未停止,累计投资超50亿美元。

以近几年本土生产的多次加码为例,阿斯利康先于2022年增资约2600万美元在泰州建设达生产线,2023年又宣布在青岛新建吸入气雾剂生产供应基地,2024年接连迎来投资4.75亿美元建设无锡小分子药物新工厂、增资约2700万美元在泰州新增生产线以及增资青岛基地至7.5亿美元三个重磅消息。

这次25亿美元的投资中,又包括了与康泰生物成立一家新的合资企业,进行呼吸道疾病和其他传染性疾病创新疫苗的开发、生产和商业化,打造阿斯利康在华首个也是唯一的疫苗生产基地。

这也是阿斯利康推动中国制造嵌入全球供应链体系的关键落子。目前,位于无锡、泰州、青岛的三个生产供应基地,在满足本地需求的同时,还向全球70多个市场输送新药。其中,无锡基地结合数字化工具和人工智能(AI)优势,在质量、速度和效率方面位列全球800多家世界级制药基地的前10%,从“中国制造”到“中国智造”的转变已经开始了。

推荐阅读

72.4亿!这家在中国开展临床的体内CAR-T新锐被阿斯利康收购

3月17日,比利时生物技术公司EsoBiotec SA公告,宣布已达成最终协议,将被阿斯利康以高达10亿美元(约72.4亿元)的总对价收购。

豪掷1.05 亿美元入股和铂医药,阿斯利康开演“抢药”大戏

跨国药企阿斯利康拟以1.05亿美元战略入股和铂医药,同时,双方达成了最高45.75亿美元交易金额的全球合作协议。

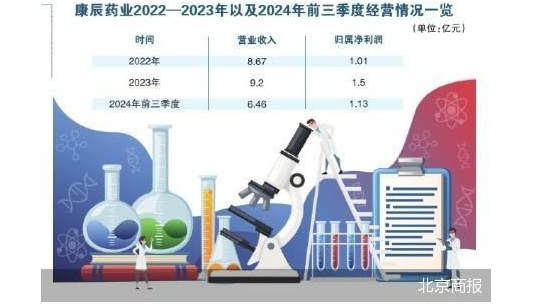

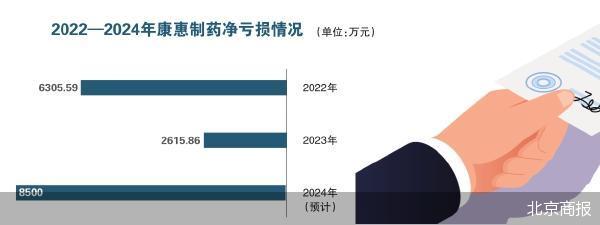

康惠制药盘中跌停

3月25日,康惠制药(603139)低开6.99%,开盘后股价继续下挫,盘中一度触及跌停,截至北京商报记者发稿,康惠制药报17.4元/股,跌幅为9.84%。

中康科技发布“医疗健康全场景智能体”

2025年3月15日,中国·湖州——在第十届健康商品交易大会(西鼎会)上,香港交易所上市企业中康控股(02361.HK)核心业务平台——中康科技正式发布“医疗健康全场景智能体”。

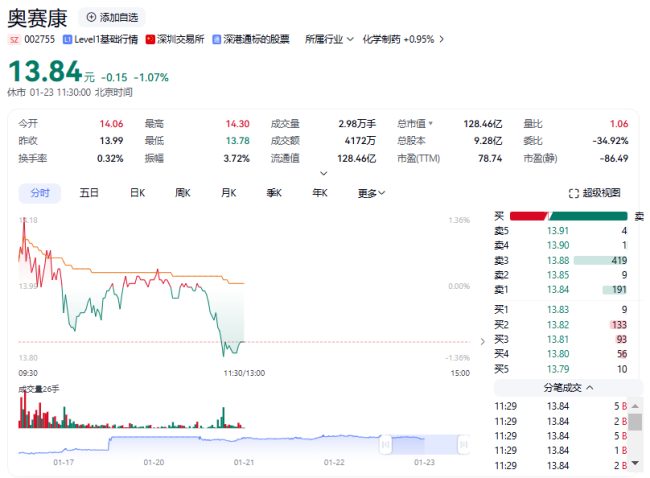

奥赛康两股东拟合计减持不超3%公司股份

1月9日,奥赛康(002755)发布公告称,公司股东中亿伟业控股有限公司(以下简称“中亿伟业”)、江苏苏洋投资实业有限公司(以下简称“苏洋投资”)计划合计减持不超3%公司股份。

奥赛康预计2024年净利1.5亿元至1.95亿元,同比扭亏

1月23日,奥赛康(002755)披露2024年度业绩预告显示,预计2024年归属净利润1.5亿元至1.95亿元,上年同期亏损1.49亿元。