中国创新药,下一个10年怎么投?

七年高歌,三年蛰伏。眼下的中国创新药投资,正站在冰面上摸索如何开启新征程。

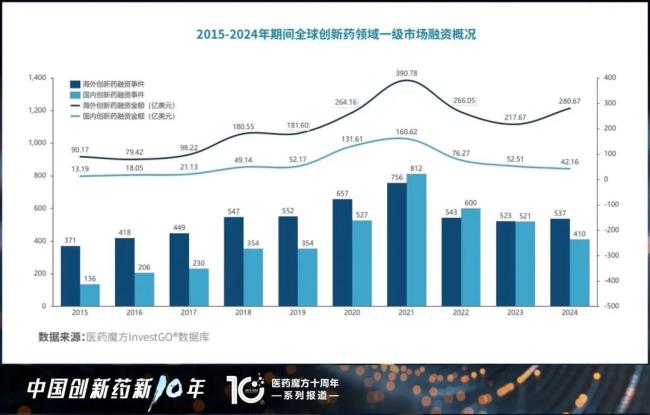

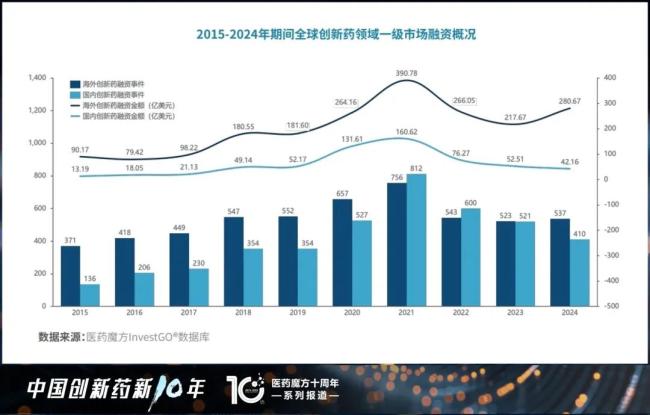

医药魔方InvestGo数据库显示,2022年至2024年,中国创新药一级市场融资事件和金额持续减少,尤其是2024年,国内创新药融资事件数量再度大幅少于海外,融资金额也回落至2018年水平,显出国内创新药投资仍在寒冬的阴霾中寻找方向。

图片来源:医药魔方十周年系列报告《全球视野下的中国创新药产业:十年回顾与展望》

二级市场同样也面临挑战。新冠疫情之后,全球生物医药指数全面回调,中国医药领域叠加反腐、医保控费等因素,大盘指数在2023年至2024年跌至历史最低点。直到今年年初,“中国资产重估之风”吹到港股,才带动创新药有所回暖。

资本市场的情绪总会起起落落。更重要的问题是,经历了第一个十年的野蛮生长,认识到了中国创新药的“骨感”现实后,中国创新药在未来10年还能不能投,又该怎么投?

“中国是唯一还存在Biopharma窗口的市场”

十年前,国内创新药投资一朝兴起。令投资人最兴奋的想象空间就是参照美国80年代的生物医药产业进化史,在一众传统化药企业中投出一个Genetech。尤其是科创板和18A的推出,直接打通了这一路径,“Biotech跃迁Biopharma”成为过去10年最主流的投资逻辑。

也因此,当过去两年资本环境骤冷、IPO停滞,加上创新药面临的国内支付天花板愈发清晰,“Biopharma窗口期收窄”成为创业者和投资人的一致焦虑。

正如杏泽资本管理合伙人强静所说:“Biopharma成长所要求的环境更为苛刻,需要全链条、长时间的支持,中间任何环节断了就没法成长、爆发。但现状是,在资金、政策支持方面存在明显的卡点。国内资本市场要求企业有明确商业化产品(产品上市或者产品申报上市)才允许上市;一级市场又很难持续提供资金,支持企业发展到商业化阶段。结果是企业只能卖产品求生,Biopharma成为伪命题。”

自主商业化,一向被看作Biotech向Biopharma进化的“惊险跳跃”。也是基于这一点,不同于主流的哀叹,和其瑞医药联合创始人娄实反而认为:“中国目前还是一个尚存机会从Biotech进化到Biopharma的市场,而美国从Biotech进化到Biopharma的机会已是微乎其微。”

娄实这一论断的根据在于,中国尚未形成创新药的专业销售网络。他分析道:“不论是创新药还是仿制药的Pharma,市场推广和专业销售效率都要很高。仿制药的效率是一个区域销售覆盖很多药,而创新药的专业推广和销售往往是一款新药要卖到很多地方、一个销售团队要覆盖很多区域,这是两个完全不同的模式,但有一点是共通的,如果专业领域的销售网络被固化,就没有Biotech成为Biopharma的空间了,因为市场决定了一个新药的生命周期是有限的,要在最短的时间内实现市场全覆盖,销售达峰,就必须交给效率最高、销售成本最低的团队和网络。这对专利期所剩不多的品种尤其重要。”

换而言之,在中国还没有形成真正的以创新药为主业的Pharma时,Biotech自主商业化不是基于产业分工的最优解,而是“肥水不流外人田”的唯一解。不过,这也因此让中国Biotech有了走向Biopharma的机会,一批新的Biopharma品牌会不断涌现。

“到目前为止,我们还没有看到具有广覆盖营销网络的本土大药企开始创新药‘买买买’模式,一个新药交给这类传统pharma,大概率他们也不知道该怎么做FIC的市场和销售,他们只知道自己熟悉的药该怎么做。这也是一批新兴Biopharma能够成长起来的空间。”娄实一针见血地说道,“现在有些已经将产品推向上市阶段的Biotech,想自己做商业化,实际上是因为国内没有研发、产业化的高效分工,最重要的是在创新药领域没有足够成功的市场化团队让biotech肯于放手,让专业的人做专业的事。这才导致Biotech只能自产自销,不然市场和利润都给别人了。”

娄实进而提醒,创新药销售并非完成III期试验和注册上市成功就能水到渠成,而是需要从III期研究阶段开始就结合市场、定价、准入做一系列临床试验设计,才能为创新药进入市场销售做好准备。中国创新药在这方面仍然是摸着石头过河,还有很长的路要走。

这意味着,不论是本土头部药企,还是目前凭借一两款产品创收甚至盈利的“准Biopharma”,都未必能“守擂”成功,而真正有能力建立某一领域创新药营销No.1的企业,哪怕是后发,都有望实现曾经的Biopharma价值兑现逻辑。

据医药魔方Invest数据库统计,2022年至今,国内有53家Biotech公司完成了以“推动产品商业化”为目的的C轮及以后融资,其中强静作为董事长的的信诺维也是代表性企业之一,它在2024年完成了腾讯投资和国鑫投资联合领投的7亿元巨额融资,主要用于推进管线,以及加速生产基地运营以及商业化团队建设。

对于信诺维的未来发展路径,强静坦言:“不管多困难,我们还是按照Biopharma的方向去走。我们第一个产品已经递交NDA,在BD策略规划上,我们会保留中国权益,希望信诺维成长为Biopharma。环境的要求越来越高,如果想做一个全产业链企业,难度会指数级地上升,但是存活下来的企业一定就是未来的MNC。”

经过三年磨炼,业内对于“Biopharma窗口期正在消逝”的焦虑转化为对于Biotech的发展与价值实现路径的清晰认知。按照娄实的话来说:“企业必须明确,要不就是做一个纯粹的专注早期研发的Biotech,要想成为真正的能够在市场上独当一面的Biopharma,就必须想办法把临床产品线发展战略清晰明确,且能够高效执行。”

同样,当作为董事长的强静决定走向Biopharma,作为投资人的他,开始以两种方向判断投资标的:“一种就是for sale,能够卖出好价钱的企业也是极度优秀的,但是可能因为自身资源禀赋的原因,就决定专注做一两个产品;另一种就是我们判断可能成为‘伟大企业’,这需要一个非常优秀、全能的企业家,最终成为起始于中国、立足全球的企业。”

Biotech“卖产品”的最终出路和结局清晰,更大的不确定性,又或是更大的价值想象空间,在于中国的Biotech能否以及如何成为全球级别的Biopharma。

在娄实看来,这本质上仍是效率的问题。过去十年,中国凭借较高的生产研发效率成为了工程创新的典范,接下来的问题是如何把产业化的效率也提升到国际水平。娄实设想道:“现在企业如果想要收回创新药研发成本,就必须面向全球市场,而要想进入国际主流医药药品市场,就必须进入国际资本市场,中国的资本市场很难拉起这个国际化的大车,百济神州是一个典型的例子。

下一个十年,投什么?

上一个十年,创新药产业在中国几乎是从无到有地发展起来,中国创新药正代表着过去十年美元基金为主的风投们寻找的“中国增长基本面”。但在近两年,随着资本由热转冷,海外产业玩家成为最大买家,加上企业们亲身感受到国内创新药的支付环境,出海、国际化已经成为这个行业最大逻辑。

同时,在如火如荼的资产交易热潮中,值得投的中国创新药有了更为具体且暗合产业逻辑的表征:或者是如康方生物PD-1/VEGF双抗这样能够挑战一代“药王”、全球价值明确的创新药,或者是发挥中国工程创新优势的Best-in-Class(BIC)。

而对于未来,投资人们的共识更多聚焦在后者上。

华盖资本医疗基金首席投资官王珣直言:“中国人做纯新的靶点或者机制,其实是挺难的,但是特别擅长站在别人的肩膀上做改进,在现有的技术机制上迭代,做成BIC。现在看来,好的产品大多也是这一类型的。”

实际上,这也和“中国制造”在当今全球产业链中所处的生态位一致:基于完善基础设施和工程师红利,擅长工程创新,这种创新没有发明新范式或发现新技术,但在现有技术的基础上进行了大量优化,而且往往能够通过价格革命确立优势。

在AI领域,这种创新诞生了DeepSeek,触发中国资产重估。而在中国创新药领域,过去十年企业们通过跟随式创新在热门治疗领域和药物靶点上的涉足,加上人口基数带来的临床效率优势,极其有望催生一个同等能量的“全球BIC”,这或许也是下一个十年投资人最想投到的标的。

据医药魔方最新发布的一份产研报告中的统计数据,全球创新药共涉及1840个靶点,其中中国原研创新药覆盖了754个靶点。在Top20热门靶点上,中国与全球的重合度达到80%,且中国在全球热门靶点中的贡献度最高,Top20靶点中有18个靶点的药品数量在全球占比超过50%。

图片来源:医药魔方十周年系列报告《全球视野下的中国创新药产业:十年回顾与展望》

与此相呼应的是,在今年的2025年摩根医疗健康大会上,美国前FDA局长Scott Gottlieb提到,2024年美国批准的新药研究申请(IND)的分子中,超过50%的分子来自中国,中国生物科技行业正迎来DeepSeek时刻。

可以预见,在经历过同质化竞争的泡沫和商业化上不具优势的First-in-Class后,以制造创新、效率优势的逻辑,沿着热门治疗领域及靶点寻找、判断“全球BIC”,成为一种确定性极高的策略。

启明创投主管合伙人胡旭波就将“全球BIC”明确为目前的主要投资策略。胡旭波坦言:“药企扎堆做First-in-Class产品不现实,毕竟它的成功是一个低概率事件。反过来看,不要低估BIC产品的潜力,也不要低估中国的工程创新能力。”

与工程创新相辅相成的,是成本和效率优势。胡旭波就说到,在目前的策略下,对于未来,他最关心的问题之一,就是“中国创新药企业真正意义上能产生创新的能力、成本和速度会发生什么变化?跟国际同行相比情况又会如何?”

而对于娄实这样具有经济学头脑的连续创业者,效率优势带来另一种机会——“开发同样的药物,做到同样的里程碑,中国只需要美国1/2甚至1/3的成本。这就有了一个结论,有相当一部分药物,在美国会被认为不值得做,但在中国值得做。”

2018年底,娄实作为联合创始人兼总裁创立和其瑞医药,2019年,拜耳将靶向泌乳素受体单克隆抗体HMI-115的全球开发和产业化权益授予和其瑞,这是拜耳首次将原创药全球独家权益授予一家中国企业。目前,和其瑞依照全球多中心2期临床的成功,已经取得CDE的“突破性疗法”认定,正在全力推动HMI-115抗体新药的III期临床试验。

“我们融资的时候有投资人问,为什么国外的Biotech或者拜耳不做这个药。对于Biotech,在国外做这样一个药,所花的成本要比我们高两倍都不止。MNC更不会做委托加工,一款生物药全链条从早期研发到市场推广销售的投入会比我们这样VIC模式、轻资产的Biotech高得多。”娄实说到,“但这个经济计算的逻辑只适用于Biotech,而且前提是你要看准全球市场,有全球价值。”

这种效率优势在2025年初已经得到全球生物医药行业——尤其是美国同行的“认可”。外媒Endpoints News和Biopharma Dive的报道都提到,美国Biotech发现,无论是探索哪些领域、靶点,几乎都有中国竞争对手,而且临床开发速度比欧美企业快50%~100%,临床前开发速度甚至可能快100%-200%。

在娄实看来,中国Biotech在开发上的低成本、高效率,正是其在全球产业链中的独特价值,而他眼中最好的价值兑现路径,就是把中国生物医药的开发效率释放到资本市场,这是本来上市企业应该起到的作用。

不过,全球化尽管是当前中国创新药行业的最大逻辑,却不是唯一逻辑。

海通证券统计中国药品销售情况后指出,中国药品销售额TOP8企业中有5家为MNC,阿斯利康的奥希替尼、达格列净,诺华的司库奇尤单抗和诺和诺德的司美格鲁肽都已成为50亿元级别药品,且适应症遍布肿瘤、自免和代谢,这意味着国内市场也能够跑出50-80亿元级别的大药。

同时,艾力斯、特宝生物、神州细胞、康弘药业、贝达药业等主攻中国市场的药企也都斩获了年销售额超过20亿元的大药,可见只要选对市场和药品,细分赛道的机会也值得期待。

“第一,中国市场足够大。第二,中美市场还存在很大的差异。这就意味着一些中国特色的产品也能够做出比较大的体量。”强静补充道。

说到底,随着中国创新药产业走向成熟,也需要像其他科技型产业一样面临一次认知改造:技术决定上限,而市场与效率决定下限。

洗牌与新生

过去三年的风浪,或许让中国创新药“投什么、怎么投”的问题清晰了一些,同时,“谁在投”的变化正在更深刻也更隐秘地左右着未来十年的创投生态。

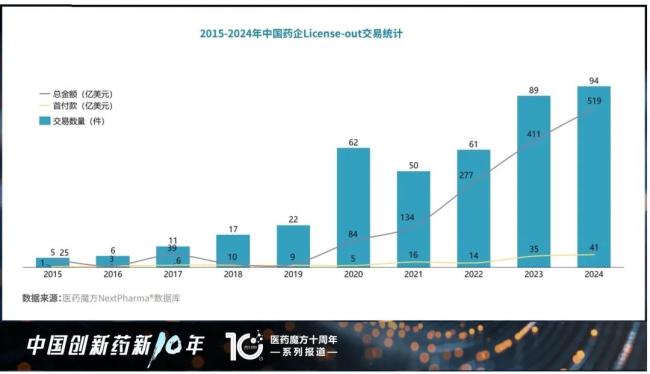

2023年,中国创新药企获得的BD首付款首次超过IPO募资总额,并且是后者的近两倍,引起业内哗然;2024年,BD“狂飙”已然成为行业常态,医药魔方统计,2024年中国药企license-out首付款已达41亿美元,超过IPO募资总额后,也已逼近同期一级市场融资总额。

图片来源:医药魔方十周年系列报告《全球视野下的中国创新药产业:十年回顾与展望》

“每一次危机都是结构性调整的最佳时机。这几年中国一级市场资金短缺,导致中国Biotech的资金供给结构已经接近美国。”强静说道,“2015年到两三年前,中国生物医药行业一级市场资金供给是不健康的,80%来自基金,20%来自地方政府招商。对比美国,大约40%来自基金,50%来自MNC的BD交易和收购,10%来自政策性基金支持。”

这种变化是不可逆的——投资人已然开始主动“退守二线”,给Biotech健康的压力和更可持续的发展。强静坦言:“我们现在会提醒每个被投企业,拿了三轮投资机构的钱之后就要靠BD活下去。VC的钱是支持做概念验证的,概念验证之后就应该找到更大的买单方。”

不过,这个在环境变化中快速扭转形成的资金供给结构,也存在一个潜在风险:政府型基金明显强势。

强静直言:“现在一方面美元基金全线撤退,另一方面市场化基金募资困难,80%~90%的LP是地方政府,市场化政府基金被迫成为招商基金,这个结构挺危险的,不应该拿政府型资金去做这么高风险的事,还是要激发市场化基金的投资能力。”

他担心的是,政府基金和市场化基金的投资理念和制度的不协调,会带来效率的降低。他透露:“原来领投写出来尽调报告,跟投就认了,现在凡是国资,基本上都要自己再做一遍。假设一轮有三个国资投资人,不管是不是领投,就要做三遍。”

资金供给大结构的宏观调整之下,中国创新药的未来,终究要回到具体的人,具体的创业者与投资人身上。就此,王珣和强静都谈到一个需要被正视的问题:国内“教授班底”在运营企业上的不专业,以及这种班底背后,投资人在投后管理上的薄弱。

在王珣看来,相较于美国的创投生态,中国最主要的差距在于缺乏成熟的管理机制,包括如何管理、赋能被投企业,如何帮助企业创造价值。

他对比了美国和中国Biotech的创业模式:“在美国,一般是教授把技术转让给基金孵化的一家企业,基金再找一个有经验的CEO,占五六个点的股权,技术入股的教授占10%的股权,其余70%~80%都由基金控制。但是中国常见的情况是,教授占初创企业70%的股权,自己的学生占10%,剩下20%投资机构投进去,而且教授往往不懂如何经营企业,更不懂如何做一个CEO,一地鸡毛的情况非常多。”

实际上,美国也存在两种创业模式,一种是王珣所说的基金主导模式,另一种则是创始人主导模式。不过,强静也同意,过去国内教授主导的Biotech并非真正由全能企业家主导的“创始人模式”,而中国大部分基金在运营企业上的经验匮乏,导致对于这种畸形的创始人模式只能“投了不管、没法管”。

强静判断,过去三年的寒冬,不仅是对同质化竞争的洗牌,也是对创业者和投资人的洗牌。“只有真正全能的优秀企业家领头,又找准好的赛道,又能聚拢行业最好的研发人才的企业才能走出来;同时,未来的投资人一定要具备孵化和管理企业的能力,以及全面的退出能力,包括对上市、并购、海外交易的深刻理解和相关资源。”

从人的来去,到钱的变化,从中国市场的自生长,到与全球市场的共振,过去十年的成就与教训、高光与落寞,如今都汇聚在2025年这个十周年的节点上,中国创新药投资开始厘清新的方向,找到新的出路。

推荐阅读

中国最老牌的创新药,连续遭遇专利狙击

2月6日,微芯生物发布公告,收到了国家知识产权局发出《无效宣告请求受理通知书》的通知,南京正大天晴对西达本胺发出了一项专利无效宣告申请。

66倍超额认购,反向NewCo成中国创新药“第三种生路”?

49.34亿港元,66.2倍超额认购,维昇药业3月21日将在港交所挂牌上市的消息备受瞩目。

对药企强制索要30%“回扣”,英国全民公费医疗“吓退”创新药?

NHS的困境,恰为全球医保改革敲响警钟——在成本与创新、效率与公平的天平上,单一维度的“省钱逻辑”,注定是一剂甜蜜的毒药。