13万股民慌了,千亿“中药茅”增长神话破灭!

曾经稳坐中药股头把交椅的

10年增长神话宣告终结

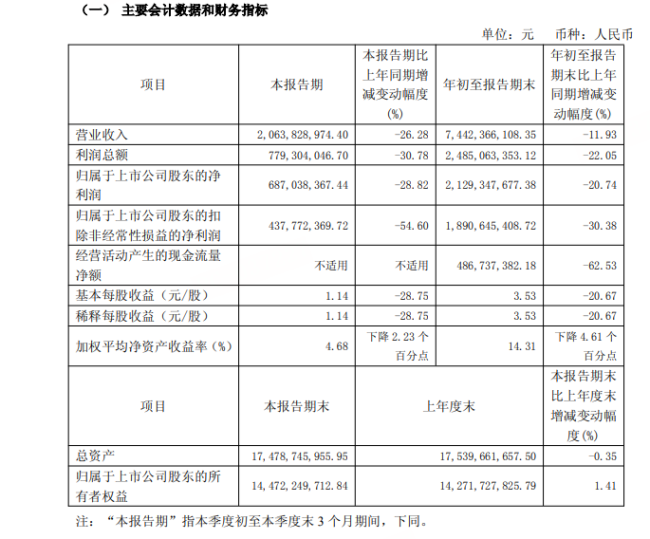

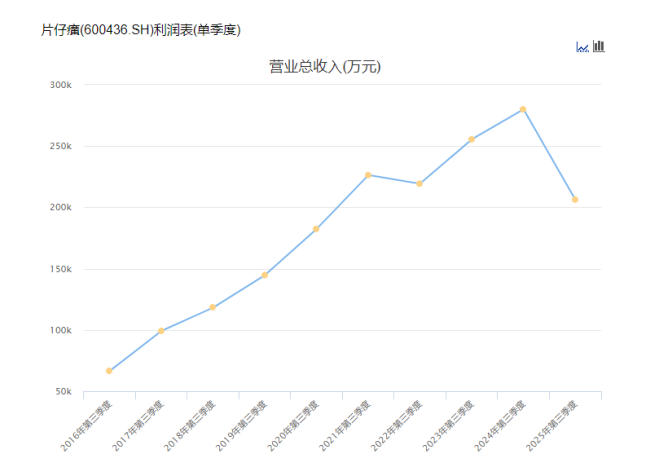

片仔癀前三季度实现营业收入74.42亿元,同比下降11.93%;归母净利润21.29亿元,同比下降20.74%,净利润降幅显著大于营收降幅,盈利能力持续承压。更值得关注的是,扣非净利润降幅高达30.38%,这意味着公司主营业务盈利能力正大幅下滑。

这也是近10年来,除新冠大流行影响外,

聚焦单季度表现,通过季度数据推算,今年第三季度营业收入20.63亿元,同比下降26.12%;归母净利润6.87亿元,同比下降28.83%,两项核心指标同比降幅均扩大至25%以上,业务端压力不断加剧。

经营性现金流亦呈现断崖式下滑,前三季度经营现金流净额4.87亿元,同比下降62.53%。这意味着公司账面利润的“含金量”急剧下降,收入转化为现金的能力严重不足。

与之形成反差的是,应收账款从年初的7.80亿元增至9.67亿元,增幅达23.05%,显示公司可能通过放宽信用政策刺激销售,却埋下了回款风险的隐患。与此同时,公司存货持续增长,已超过60亿元,产品滞销风险凸显。

三大业务全线溃退

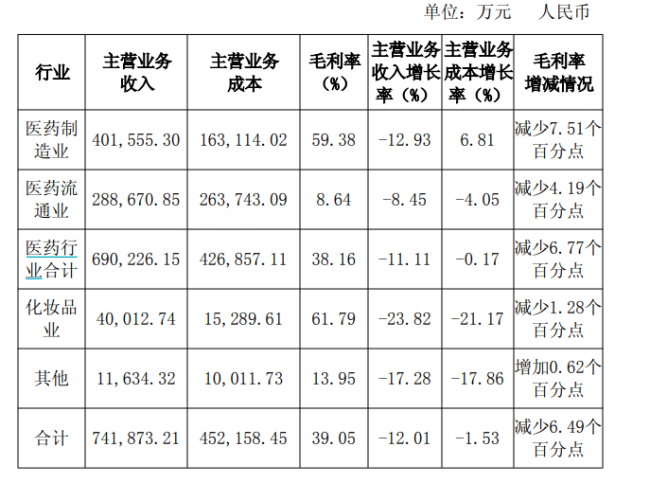

从业务结构看,作为公司压舱石的医药制造板块成为业绩下滑主因。

财报数据显示,前三季度医药制造板块实现营收40.16亿元,占总营收比重达54.09%,但收入同比下降12.93%,毛利率同比减少7.51个百分点至59.38%。

其中,核心产品片仔癀系列的表现尤为低迷。前三季度,作为公司核心品类的肝病用药营收38.80亿元,同比下降9.41%,毛利率也同步降至61.11%,较上年同期减少9.68个百分点。

肝病用药品类长期以来都是支撑片仔癀高增长的关键,其营收占医药制造板块比重超95%,堪称半壁江山,如今这一核心品类业绩下滑,直接动摇了公司增长的根基。

值得注意的是,除核心医药制造业外,其他业务板块同样未能突围。

医药流通板块前三季度营收28.87亿元,同比下降8.45%,毛利率减少4.19个百分点至8.64%;化妆品业务营收4亿元,同比降幅高达23.82%,毛利率减少1.28个百分点至61.79%。

尽管公司此前推出美白、抗衰等系列产品,试图切入高端美妆市场,但受消费需求疲软与品牌认知度不足影响,高毛利优势未能转化为稳定增长动力。

多业务线同步下滑,使片仔癀整体经营陷入全面承压困境。

市值蒸发近1800亿

业绩下滑直接反映在股价上。2021年7月,

四年间,

机构投资者也在撤离。三季报显示,代表北向资金的香

管理层波动同样影响市场信心。2025年1月,

值得注意的是,公司治理体系也曾暴露出的深层漏洞。2023年,原董事长潘杰、副总经理刘丛盛因严重违纪违法被查,揭开了公司内部监管的短板。2024年,

推荐阅读

与华润、国药“抢”项目?云南白药、片仔癀等携百亿入场,中药并购潮加速!

当云南白药也高举并购“大旗”,2025年,从央企巨头到地方国资,从产业龙头到民营企业,中药行业的整合已从选择题变为必答题。

中药市值TOP5仅云南白药营收+净利润双增,它到底做对了什么?

在医保控费深化、中药创新政策加码、消费需求分层的多重背景下,中药行业正经历前所未有的结构性分化。

审批、上市提速,适应症扩围,中药创新成绩喜人

国务院办公厅发布的《关于提升中药质量促进中医药产业高质量发展的意见》明确提出推进中药科技创新,鼓励中药新药及儿童药品研发。