10天3家递表港交所 储能出海企业迎港股IPO窗口期

2026年6月短短十天内,古瑞瓦特、库博能源、大秦数能三家分布式储能企业先后递表港交所主板,分别卡位光储逆变器、欧洲工商储、全球户储三大核心出海赛道。

三家企业海外营收占比均突破85%,是国内储能出海阵营的典型代表。

赛道错位布局三家企业盈利韧性分化

此次扎堆递表的三家企业,虽同属储能出海赛道,但在市场定位、体量规模与抗周期能力上差异显著,恰好对应分布式储能出海的三类发展样本。

作为全球第三大户储逆变器厂商、美洲户储市场市占率首位的龙头,古瑞瓦特已是第三次冲击港股IPO。

该公司的业绩也呈现鲜明的行业周期特征。2024年受行业价格战、渠道去库存拖累,净利润跌至千万级别;2025年储能业务营收同比大增99%至 33.15亿元,正式取代光伏逆变器成为第一大收入来源,全年净利润修复至4.13亿元。而高度依赖美洲市场、行业内卷持续挤压毛利率,仍是古瑞瓦特长期经营的核心压力。

聚焦欧洲工商业储能的库博能源,走出了“小而稳”的路线。公司主打欧洲配网、工商业园区及微电网储能项目,2025年欧洲分布式公用储能市占率达 5.5%,北欧市场份额升至22.3%。

三家企业中,库博能源盈利稳定性最为突出,2023-2025年营收、净利润连续三年稳步增长,毛利率始终维持在23%-27%区间,但区域与客户双重集中的隐患同样显著,前五大客户收入占比超五成。

大秦数能则是典型的周期反转标的。公司布局户储与工商业储能双赛道,2025年户储出货量2.5GWh,位列全球第五。

2023、2024年因高位囤积锂原料连续大额亏损,2025年锂价回落叠加海外订单爆发,营收同比大涨244.3%至25.25亿元,成功扭亏。目前公司仍面临流动负债偏高、现金流波动较大的问题,此次募资将重点用于对冲原材料周期风险。

政策市场双重驱动 热潮之下隐忧并存

储能企业集体奔赴港股,背后是政策环境与市场需求的双重共振。

近两年A股IPO节奏阶段性收紧,光储行业审核趋严、排队周期拉长,多家储能企业先后撤回A股上市申请。

而港股市场,“科企专线”、境外上市备案优化等政策接连落地,审核效率大幅提升,同时支持保密递表,对科创型企业更为友好。2024年证监会发布的五项措施,也明确表达了对内地龙头企业赴港上市的支持态度。

更核心的动因,在于港股的国际化属性与储能企业的出海战略高度匹配。

当前国内储能产能过剩、市场内卷加剧,出海已成为行业共识,企业海外产能建设、渠道拓展均需要大量外币资金。

港股作为资本自由流动的离岸金融市场,募资可自由兑换,同时能帮助企业对接全球产业链资源、提升国际品牌影响力。

但热潮之下,行业长期风险不容忽视。

一是区域集中带来的地缘政策风险,三家企业收入高度集中于欧美市场,当地贸易壁垒、关税调整、补贴退坡均会直接冲击业绩,国内储能产品出口退税调整的预期也将进一步压缩盈利空间。

二是原材料周期波动的长期影响,锂电池电芯占储能系统成本七成以上,锂价涨跌直接决定企业盈亏,上市融资仅能短期缓解现金流压力,无法根本对冲大宗商品周期。

此外,港股自身的市场特性也对企业提出考验。相较于A股,港股流动性分化显著,中小储能企业易出现估值折价;同时上市中介费用、年度合规成本均高于A股,叠加海外资金受美联储政策影响波动较大,企业市值稳定性将面临更多挑战。

推荐阅读

中天科技搭上光纤“快车”,“肥了”花旗和瑞银

AI为中国光纤行业带来了一轮强力的景气周期,身为业内龙头公司之一的中天科技因此水涨船高。而嗅觉敏锐的外资也捕捉到了这一机会。

蓝瓶咖啡收购背后,雀巢想瘦身瑞幸在狂奔

2026年3月4日,彭博引述消息人士报道,瑞幸咖啡股东大钲资本(Centurium Capital)正在就收购雀巢旗下蓝瓶咖啡Blue Bottle进行深入谈判。

拆解恒瑞、百济、百利天恒一季报,盘点创新药商业化账面

恒瑞医药创新药收入占比突破61%,百济神州泽布替尼单季销售额逼近80亿元,荣昌生物归母净利润3.28亿元而扣非净利润仍为负。

高位抢筹光通信“新贵”光库科技,瑞银在赌什么?

乘着全球AI算力的产业风口,光库科技走出一波大行情,自去年5月底以来股价累计大涨700%,并在6月2日股价再创新高。

瑞能股份全链条检测价值闭环赋能绿色低碳

近日,瑞能集团董事长毛广甫对中华网财经表示:“新能源检测产业已从单纯的质量把关,升级为推动产业安全、绿色与协同发展的关键基础设施。”

雀巢费耐瑞:中国市场持续修正渠道与库存,预计年内逐步回暖

雀巢一季度有机增长率3.5%,其中实际内部增长率1.2%、定价贡献率2.3%,旗下咖啡、食品与零食等核心品类表现亮眼,新兴市场保持良好势头。

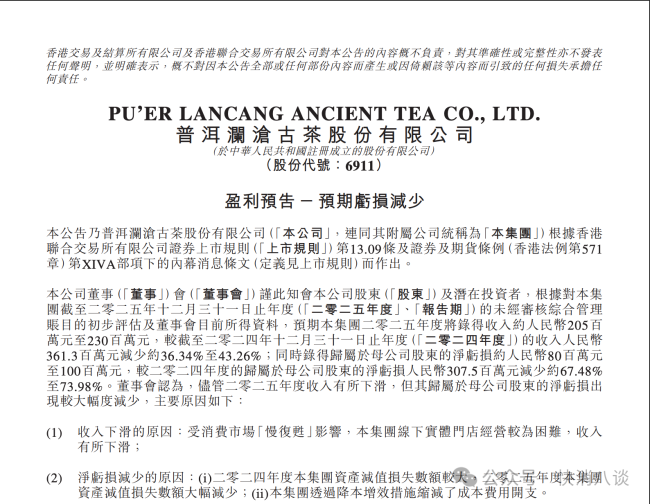

“普洱茶第一股”澜沧古茶预亏减少,门店经营压力仍存

3月9日,澜沧古茶发布公告称,预计公司在2025年度将录得收入约2.05亿元至2.3亿元,较2024年度的收入3.61亿元减少约36.34%至43.26%。