特朗普当选,留给中国房地产的时间不多了

11月6日,一场世界瞩目的美国大选终于尘埃落定,特朗普继2016年当选总统后,时隔8年,再次杀回政坛,开启2.0特朗普时代。

一下子,大家对这位久违的老面孔上任众说纷纭,保守及乐观派各执一词,对中国经济而言,不可置否的是又会面临新的挑战。

回顾特朗普1.0,在贸易上对中国经济不断打压,通过高关税,限制国内企业对美投资,加速构建”友岸外包“等举措,一时间中美贸易战让两国经济遭受重创。

此次特朗普卷土重来,誓必要完成此前未竟之事业。早在竞选初期,特朗普就放出豪言,提高关税60%以限制中国贸易,不仅如此,他还要针对中国的商品精准征税,这让人对中国未来的经济走向不得不捏一把汗。

而经济形势走向最直接的反馈就在股市和楼市,资本的流向也会影响国内的财富逻辑,这也是为何大家会如此高关注此次美国大选。

那么2.0的特朗普,对中国楼市会有什么影响,我们不妨做个简单的解读。

逆全球化发展下中国地产或将迎来新机遇

虽说特朗普的上台会影响中国对外经济,但对国内楼市的影响,并没有想象中那么大,甚至还会有利好的局势,我们不妨通过特朗普1.0时期房地产行业表现进行分析。

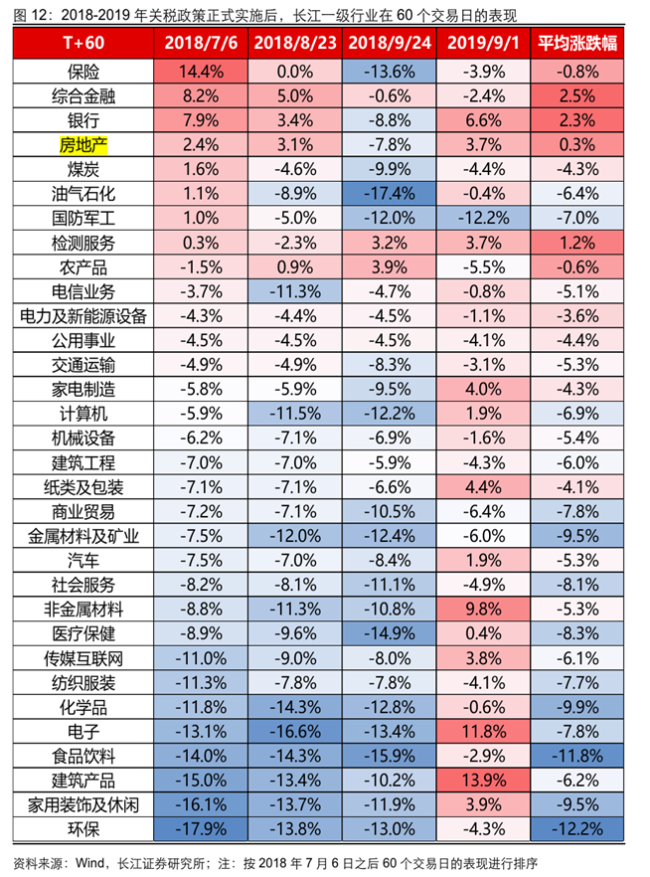

根据长江证券发布的数据,在18-19年关税政策正式实施后,地产行业在股市的表现并没有想象中糟糕,综合下来,2年平均有0.3%的涨幅,其中2019年9月近60日的涨幅更是达到3.7%。

可以看到,楼市的反馈还是比较正向的,主要是在外部经济利空下,国内通过各项政策刺激地产内需,具体表现为:

第一,加速降息进程,提振国内消费,有效降低地产融资成本。

特朗普有一句名言非常经典,那就是要让美国再次伟大。

可想而知,作为商人出身的他,一心搞钱才是重心,而且他的目的就是要让自家企业都赚到钱,

但过去这么多年,美国始终作为贸易逆差国,在买东西花的钱比卖东西赚的钱还多,导致经济上入不敷出,尤其近几年美元升值不断加大,已经影响着国家出口经济。

于是,为了巩固国际贸易经济地位,推进降息必然作为特朗普上任后采取的手段,而且,规模和力度也会比此前加大。

在未竞任前,多方机构对于11月美联储降息25个基点预测概率为98%,此次特朗普上台后,无疑加速这一降息举措,甚至降息力度有可能超预期。

而每一次美联储降息,都让全球货币得以宽松,从历史上看,一旦开启降息,全球各个国家也会紧随其后,中国也不例外,通过降准降息刺激消费,对国内的楼市产生明显的利好反馈:

比如,2020年的美国降息带动了中国国内信贷宽松,间接导致了房价的爆发,

无独有偶,今年国庆节前,国内楼市在陷入长周期低迷后突然迎来爆活局势,除了国内一揽子的增量政策助力外,美国时隔四年再次降息也是楼市回温的导火索。降低空置损失,资产应租尽租,戳此了解

而这个降息潮才刚刚开始,根据美联储点阵图显示,美联储2024年将累计降息100个基点,在9月降息50个基点后,还有50个基点的降息预期。

值得一提的是,特朗普今年在竞选之前,重申若再次当选,将大幅下调利率,更有专家预言,在未来12个月内会实现历史性的降息。

在降息的大势下,人民币汇率压力将极大缓解,为了避免资金从国内流向美国,造成资金外流,国内货币政策空间将显著扩大,全国各地lpr降低到3个点以内已是趋势。

另外,对国内房企业而言,降息后融资成本会降低,这将有助于房企增加融资渠道,也利于房地产企业的资金周转和项目投资开发。

第二,外贸利空,刺激国内楼市进一步松绑

特朗普上台后,另外一个可能的举措便是调整税收。一方面,加大国外的贸易税收以获取高昂的利益;

另一方面,对国内企业减税,在此前言论发表中,特朗普就提出过将偿还国内债务、减免企业税收至15%(此前为35%)。

从明面看,高关税似乎给经济带来负面情绪,但对楼市发展或许是个机遇:

首先间接利于国外的资本回流国内市场。

高关税会加速推高美国的通胀,美元贬值,也让美国原本的国外合作关系变得更为复杂,尤其贸易战针对全球国家是无差别对待,更是会引发欧盟、亚洲等发达国家与美国的合作矛盾;

在美元资产吸引力下降,高关税的压力下,部分资金可能从美国市场流出,寻找更高收益的机会。中国作为新兴市场之一,可能吸引这些资金的流入。

尤其对于国内的一线城市的优质资产,更具国外资本青睐,高端物业的需求会得到进一步的释放,但对于国内其他城市而言,现状地产投资属性低迷,市场回温仍需长周期。线上获客不停歇,点击了解

其次,高关税下,国内政策有望加大松绑。

根据某机构调查,在此前2018年的关税战中,央行曾在2018年下半年到2019年9月下调高达3.2个百分点的存款准备金率,信贷脉冲亦大幅上升。

虽说当时国内在金融条件还是给予放宽,但并没有密集松绑施策,甚至在19年的时候,为了防止房价上涨过快,各地还密集政策收紧。

然而到了24年,楼市环境与特朗普1.0时期有很大不同,相比18-19年地产快速上涨周期,当下地产处于逆周期,需要通过大量松绑手段刺激消费。

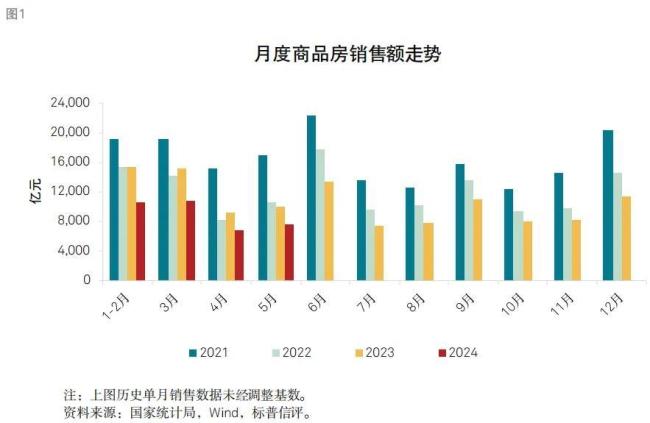

在今年9月政治局会议上,官方对于地产的定位是“严控增量”和“止跌回稳”,因此通过政策大礼包提效楼市,可以看到,在政策效果下,10月楼市回温明显,市场的止跌信号愈加强烈。

若明年关税战正式卷土重来,那么对于当下地产的止跌状态诚然会再次面临沉重的打击,对于上层,肯定不会轻易的将当下回温局面轻易打破,

因此在逆周期下,原定政策刺激的基础上将有所增加,刺激力度或有所加码。

比如像一线城市的的限购全面放宽,增值税收减免、贷款条件放宽、盘活存量土地等等,在未来还会有进一步的利好释放。

就像今年国庆,深圳在关外高供应区取消限购,楼市呈现爆火,成交环比上涨300-400%,时至今日,市场长尾效应仍在持续。

整体来说,特朗普的上任,逆全球化已然成为趋势,而对于外部经济纷争不休的局势下,国家救房地产的决心格外坚定,是否需要大幅增加政策支持,仍取决于中美两国的具体关系进展,当下来看,房地产的机遇正式到来。

特朗普2.0时期止跌回稳才是楼市发展主旋律

过去,我们总说特朗普1.0周期是房地产时代,面对国外的经济制裁,中国外部经济虽然受到掣肘,但毕竟还有房地产这个支柱产业。

通过14亿人口经济内循环,让国内地产消费,投资拉动经济,保持稳定,让国内经济没有系统性地降低对地产的依赖。

但也由此引发了弊端,在逆周期下,地产行业一旦崩塌,下行的趋势远比想象中严重。

2.0特朗普时期,过度依赖国内地产拉动经济局势将会发生明显变化:

首先,地产行业对经济的定位在于“价格回稳”,而非投资拉动。

可以看到,当下地产对经济的拖累已经非常明显。

虽说在逆经济周期下,救市手段频出,但由于市场信心未修复,政策效应更多维持在短期。

从近期国内政策基调看,更多是为了止损,重点在于“去库存”“稳价格”,通过长周期的政策释放慢慢修复经济面。

与此前不同的是,后续的地产发展依靠地产销售、开发投资重回高峰期,显然是不太可能。

其次,地产在国内经济的基本面逐步弱化。

从发展趋势看,高关税和科技制裁仍是不可逃避的现实,在这种利空外部环境下,对国内最直接的影响在就业环境。

根据北京大学经济政策研究院的调查,2018-2019年的中美贸易摩擦,将拖累我国总出口4.9个百分点,增加失业496万人,拉高失业率0.7个百分点,达到5.8%。

可想而知,一旦关税提升,对国内就业的影响也会逐步放大,缺乏了消费力,楼市消费的情绪也会随之失控。

因此国内也开始实施科技强国之路,目的是让弱化地产在经济基本面的占比,通过在科技领域、尤其在芯片领域加大研发投入,为科创企业创造更好更多的营商就业环境,从而保证国内消费实力。

从某一层面,当下的地产发展中,产业地产也将成为行业新势力,目的是通过长周期的运营,长久地输出经济效益,以抵抗外部经济环境对行业影响。

结语

特朗普上台,无论对全球还是中国经济,未来都会遭受冲击,但对于国内楼市而言,影响相对有限,尤其面对当下的楼市回温,无疑提供了有利的条件。

但与以往不同,地产对经济基本面而非绝对主导,以往房价疯涨的势头也难以再现,更多是为了实现止跌回稳,毕竟经济面,情绪面仍需长周期修复。

对房企而言,做好长周期经营,发展多样产业,或许才是应对未来经济风险的最有力手段。

推荐阅读

贵州银行行长落马,任期内该行房地产不良率达40%

5月22日,中纪委网站显示,据贵州省纪委监委消息,贵州银行股份有限公司原党委副书记、董事、行长许安涉嫌严重违纪违法,目前正接受贵州省纪委监委纪律审查和监察调查。