哦豁!香港四大珠宝商也热衷“卖吊牌”?六福集团:加盟费拉高盈利,难掩增长乏力

2023-2024年,随着黄金价格的持续上涨,大家对黄金关注明显增加了。

2024年5月,国际黄金价格再创新高,国内的“淘金热”也早已从一线城市蔓延至二三四线城市。黄金零售商也因此都想努力抓住机会,甚至有新闻报道,山东滨州某购物中心的周大福和老凤祥的员工为抢生意大打出手。

中国内地市场贡献过半营业利润,加盟模式功不可没

今天风云君也和大家聊聊一个和黄金相关的香港上市公司——六福集团(00590.HK),一家主要从事珠宝首饰设计、制造和销售的珠宝零售商。

因其在珠宝零售市场占据重要地位,与周大福(01929.HK),周生生(00116.HK),谢瑞麟(00417.HK)一起被称为是香港四大珠宝品牌。

截至2023年9月30日,创始人黄伟常是公司的实际控制人,通过直接持股和间接持股的方式(包括通过六福(控股)有限公司),共计持有公司42.5%的股份。

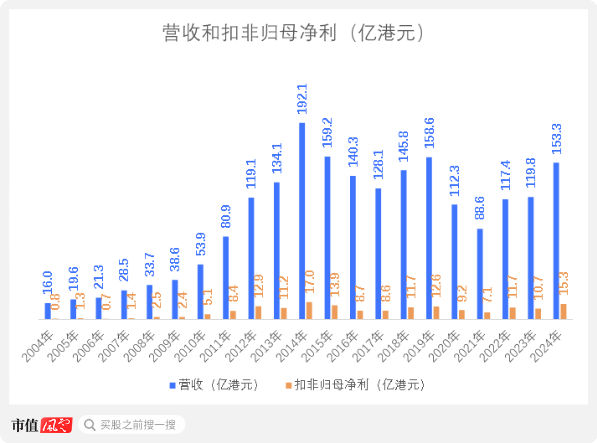

2024财年(注:2023年3月31日至2024年3月31日),公司的营收为153.3亿港元(同比+28%),毛利率为27.2%(上一财年同期为27%),扣非归母净利为15.3亿港元(同比+42.7%)。

注:除特别说明,本文金额单位为港元。

(来源:公司年报和业绩公告,制图:市值风云APP)

2024财年的营收增长是两个因素的共同作用:首先,中国港澳地区与中国内地全面通关后,旅客人流和消费大幅增加,刺激零售业的复苏。其次,公司黄金类产品的营收同比增长明显。

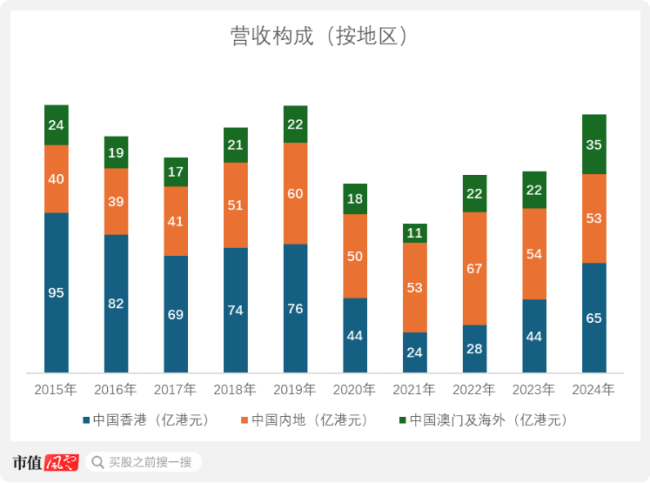

从营收占比来看,六福集团似乎对中国内地市场的重视程度不及另外香港三大珠宝品牌。

2024财年,中国内地营收占比甚至不及一半,为52.9亿。相比下,周大福,周生生,谢瑞麟在最近一个财年分别已达到了8成、6成、6成。

(来源:公司年报和业绩公告,制图:市值风云APP)

但实际上自2019财年,中国内地市场已是公司一半以上的营业利润来源。

在10年前的2015财年,中国内地市场的营业利润贡献还没过半(48.3%)。

不过,自从2018财年,公司创始人的女儿黄兰诗出任副行政总裁,宣布将负责市场拓展和品牌发展的相关决策,也标志公司全力进军中国内地二三四线城市黄金市场。

六福集团在中国内地的扩张策略以加盟店模式为主,以追求快速扩张和最大化盈利,同时最小化资本支出。事实上,加盟店在中国内地门店中的比例高达90%至95%。

比如,2024财年,在中国内地的业务的营收贡献上,大概是线上店铺、线下自营店,线下加盟店,在营收贡献各占6成、2成、2成。不过,在营业利润的贡献上,以上三者的贡献则分别为2成、1成、7成。

简单来说,六福集团在中国内地的营业利润中,有7成来自加盟店的加盟费。

与此相比,周大福和谢瑞麟在中国内地市场的业务开展中,加盟店的比例大约为7成。而周生生则坚持采用自营模式,不依赖加盟店。

高度依赖加盟店进行扩张的举措给公司带来丰厚的营业利润和净利润。比如,在2022财年,香港市场明显受疫情影响时,公司的营业利润依然达到了32%同比增长。那年,中国内地市场贡献公司将近9成的营业利润。

中国内地市场几乎在2019财年起,每年给公司带来大约8亿-12亿的营业利润。

2019财年的香港动荡以及后续的疫情让香港市场受影响明显,但中国内地在这个时期带来相对稳定的营业利润,使得六福集团在2020-2023财年期间避免了净利润大幅下滑。

2024财年,中国内地市场贡献了47.4%的营业利润。

随着六福集团旗下门店的加盟店占比不断增加,公司的盈利能力也在不断提升。这不禁让风云君想起此前分析过的周六福,其加盟店的毛利率甚至接近100%。

(来源:市值风云APP)

周六福的品牌授权模式是,加盟店从外部供应商采购产品后,需将产品寄至公司,由公司贴上“周六福”标签后再发回加盟店。这种模式下,公司无需承担生产和销售成本,仅靠品牌授权费就能获得高额利润,毛利率极高。

虽然六福集团的品牌授权业务没有披露毛利率,但是按公司披露的信息来看,如果把中国内地品牌授权业务视为一个独立的公司来看,该业务对应的营业利润率能达到75%以上。

该业务线的成本主要来自库存管理系统,数据支持和部分门店管理培训等。

相比之下,如果单独只看六福集团在中国内地自营店的营业利润率,这个数字仅为12%-15%左右。

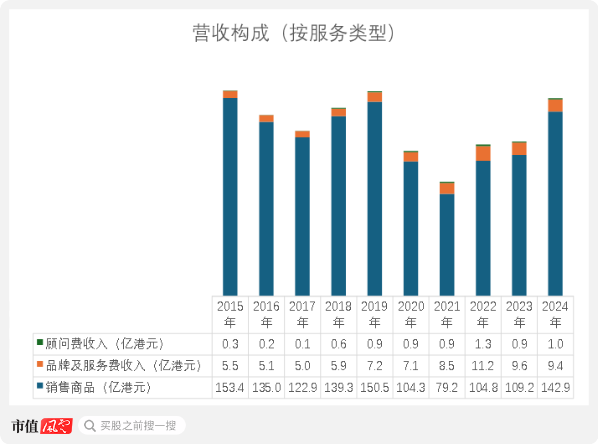

因此,尽管品牌授权带来的品牌及服务费和顾问费收入从2015财年至2024财年期间,占总营收的比例从未超过11%。但由于这两项收入来源营业利润很高,因此为公司贡献了可观的营业利润。

2024财年,两项收入合计带来9.4亿的营收。

品牌及服务费是加盟店销售带有六福集团品牌商标的产品时支付的分成;

而顾问费则是公司为加盟店提供技术支持和管理服务所收取的相对固定费用,不与加盟店的销售额直接挂钩。

(来源:公司年报和业绩公告,制图:市值风云APP)

盈利能力领跑同行,低负债高现金流

来自中国内地的品牌授权业务,使得六福集团盈利能力在如今香港四大珠宝品牌中排名第一。

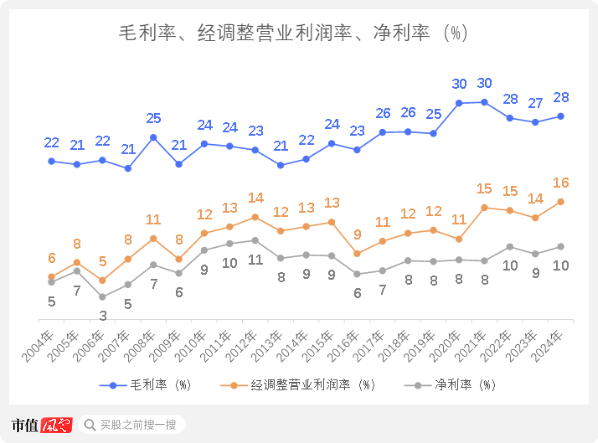

在2020财年之前的10年,六福集团的经调整营业利率在香港四大品牌排名第二,平均在12%左右。相比,该指标表现最好的周大福长期维持14%以上。

但从2020财年至2024财年,公司在经调整营业利润率上和净利率上(分别平均为14%和9%),已在四大品牌中排名第一,其他三家公司的这两项数据都在10%以下。

2024财年,公司毛利率、经调整营业利润率、净利率分别为27.8%、16.1%、10%。

(来源:公司年报和业绩公告,制图:市值风云APP)

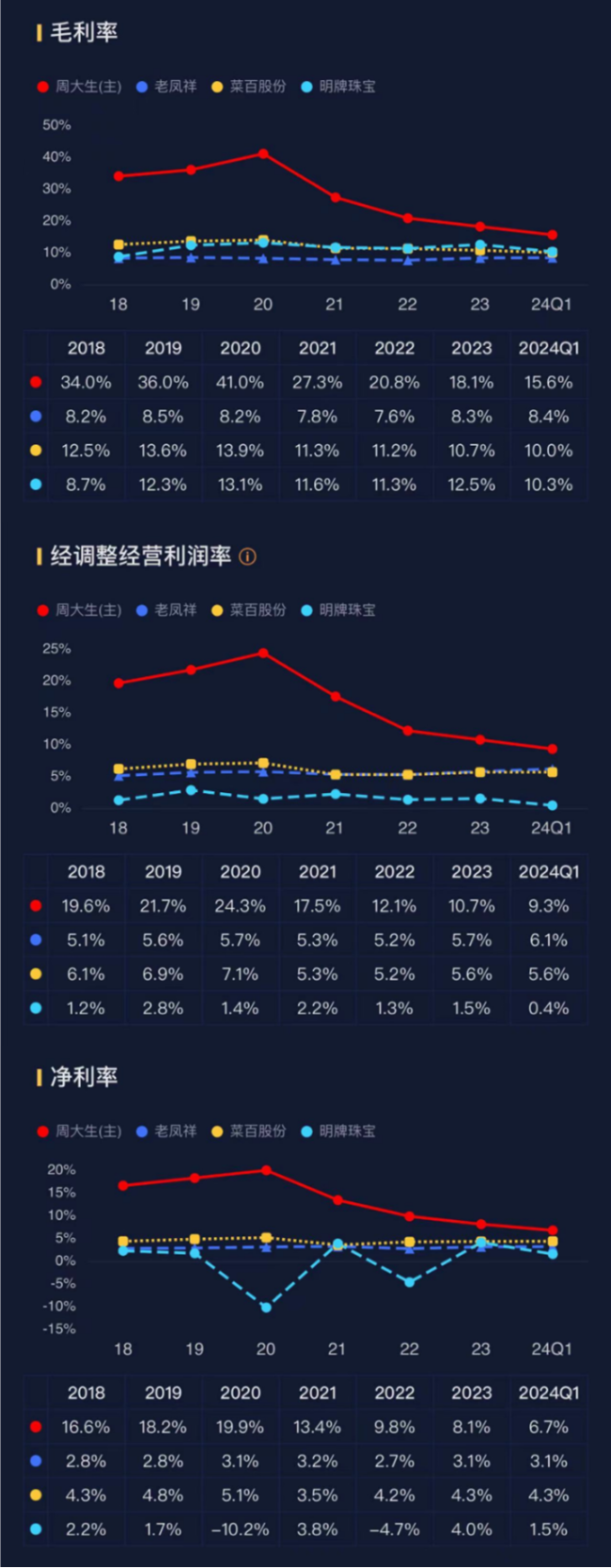

六福集团2020财年后的盈利能力,放在A股同样也能挤进前列。

作为参考,风云君挑选了四家黄金首饰品类营收占比达到95%以上的A股公司作为可比公司,分别是:周大生(002867.SZ),老凤祥(600612.SH),菜百股份(605599.SH),明牌珠宝(002574.SZ)。

公司2024财年这三项数据,都领先他们之中表现最好的周大生(27.8% vs 18.1%,16.1% vs 10.7%,10% vs 8.1%,在时间上对比了这四家A股公司在2023日历年的全年业绩表现)。

周大生凭借在中国市场的前三大市场份额,享有品牌溢价效应,同时得益于规模经济带来的成本优势,因此在盈利能力上相较于其他A股同行业公司表现出色。

(来源:市值风云APP对比功能)

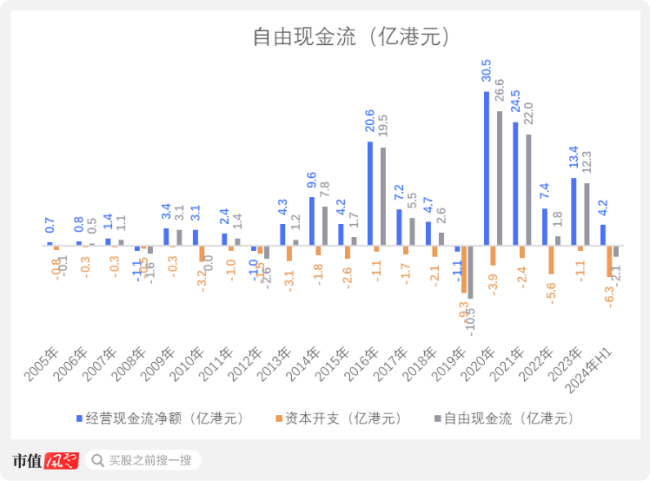

依赖加盟店扩张的模式,大大减轻了公司在中国内地市场中扩张时的现金流压力。因此,公司在多数情况下无需进行大规模资本支出,经营现金流净额大部分都能转化为自由现金流。

2023财年,公司的自由现金流为12.3亿。

2024财年H1,公司自由现金流罕见地出现了负数,为-2.1亿,主要是因6.3亿元的资本开支用于在港澳地区增设自营门店,以应对港澳地区的业务回暖。

公司在2024财年的业绩公告中未披露现金流量表数据。2020财年,由于疫情,公司减少了存货的采购,同时推迟向供应商付款,使得经营现金流净额增加。

过去20年的累计自由现金流为90.2亿。

(来源:公司年报和半年报,制图:市值风云APP)

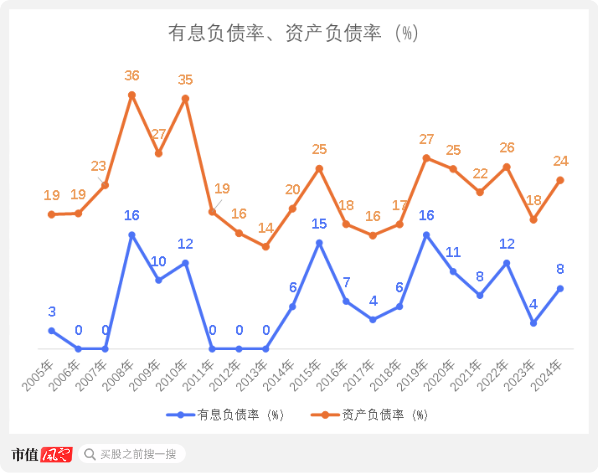

由于过去20年(从2005财年初至2024财年末)未进行大规模的自营门店扩张或开展其他需要大量资金投入的长期项目,六福集团没有长期有息负债。

此外,因为公司本身杠杆率低,而且净利润相对稳定,有时银行为了留住六福集团这个客户,而愿意不时提供利率极低的贷款,有时几乎相当于零息贷款。

对此,公司有时候(比如2022财年)会有意从银行贷款并进行短期的定期存款或者其他短期的投资,以获得额外的收益。

在2024财年,公司因应中国港澳地区和内地的门店扩张需求,小幅增加了短期贷款,导致有息负债率和资产负债率分别上升至8.4%和23.7%。

(来源:公司年报和业绩公告,制图:市值风云APP)

因此整体来说,公司的资产负债表很简单。在没什么贷款的基础上,公司主要资产是现金(大约占总资产价值15%-20%左右)和作为存货的黄金(大约占总资产价值的50%-60%)。

而且与一般的存货不同在于,黄金的贬值风险很低。

加盟模式的不可持续与ROE持续下滑

但是公司几乎完全依赖加盟店模式,避免大额资本支出和可能的杠杆,获得了不错的盈利能力数据,也带来了隐患:

公司过多关注扩大中国内地加盟店的数量,通过加盟费来获得营业利润,而忽视了这种模式的长期可持续性。

鉴于自营门店的营业利润相对更低,六福集团为保证盈利能力,在中国内地的自营门店量从2015财年末到2024财年上半年末期间几乎没有增长,从79家增长至83家。

直至2024财年下半年因为中国内地黄金行业景气度恢复才加大了开店力度,自营门店增加至2024财年末的150家。

但是公司在中国内地的加盟品牌店几乎每个财年都在增长,从2015财年末的1,125家增长到2024财年末的3,340家,CAGR为11.5%。

虽然公司没有披露中国内地的加盟店的销售额情况,但在中国内地的同店销售额在这个时间段内几乎每年在下降,幅度在1%-26%不等。

相比下,同行在最近五年都能做到一定的同店增长。

例如中国内地同行老凤祥和香港地区同行周生生在2019-2023日历年,在中国内地的同店销售额增长分别为4.6%和4.1%。而且其中,老凤祥的加盟店占比和六福集团一样达到了95%。

此外,六福集团在中国内地自营门店的同店销售额增长,也能做到2016-2024财年4%的CAGR。

实际上,整个中国内地的黄金首饰市场在2015-2023日历年间也在增长,从6,134亿人民币增长至7,413亿人民币,CAGR为4.6%。

而六福集团在中国内地的加盟店门店数的增长率,几乎被同店销售额的下滑速率抵消,而公司从每个门店平均收取的加盟费也在减少。此消彼长,公司在中国内地赚取的营业利润,在这些年基本维持在8亿-12亿的水平。

一般来说,当下中国内地二三四线的黄金珠宝门店的加盟店,投入在600万左右。如今内地市场竞争激烈,行业平均毛利润在下降,对于加盟商,光是回本就平均需要一到三年的时间。而如果销售额下降,回本周期也会继续拉长。

六福集团的加盟店铺若长期面临同店销售额的持续下滑,将增加加盟商回收投资的难度,进而可能影响公司吸引新加盟商的能力。

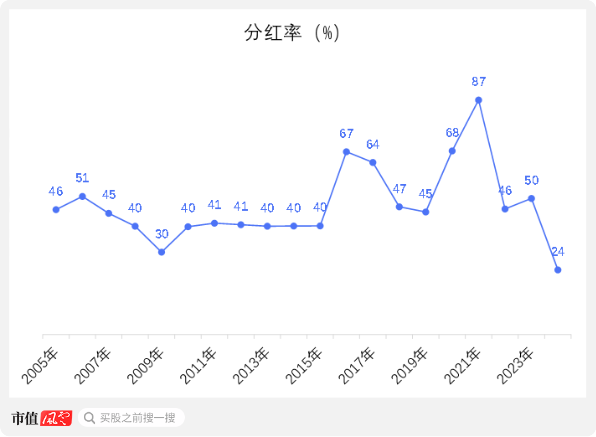

过去10年(2015-2024财年),公司的归母净利基本保持8亿-15亿左右,也保持着相对稳定的分红策略。

公司将大约40%-45%净利润作为分红发放,剩下的都成为所有者权益的保留盈利(类似于中国企业会计准则的未分配利润),以现金的方式放在公司的账户里。

在2024财年,公司表示后续将继续维持40%-45%的分红率。

由于公司的净利润相对稳定(ROE的分子),所有者权益在不断增加(ROE的分母),加上公司持续保持着香港四大珠宝品牌中最低的杠杆率,ROE在持续走低。

2024财年,因为黄金业务回暖带来明显的盈利,公司的ROE提升至14%。

这样的ROE表现放在A股也算中等偏下。例如,周大生、老凤祥、菜百股份和明牌珠宝的ROE分别为20.4%、19.9%、18.3%和1.8%(参考这四家公司在2023日历年的全年业绩表现)。

(来源:公司年报和业绩公告,制图:市值风云APP)

虽然如今六福集团的盈利能力在2020财年已超过周大福,但是ROE依然落后周大福,后者的ROE在2024财年达到22%。

周大福更高的ROE得益于更高的杠杆率,以及近年明显加大的分红力度,其中2023财年的分红率甚至能达到226.6%,而2024财年也能达到84.6%。

相比下,六福集团在四大品牌里面分红率一直属于中游水平,过去20年的平均分红率为47.6%,2024财年的分红率为23.9%(该财年分红率同比下滑的原因是净利润同比大幅提高,实际上该财年同比加大了分红金额)。

公司几乎没有回购,过去10年里只在2015财年和2016财年有少量回购,合计价值分别为0.1亿和0.3亿港币的股票。

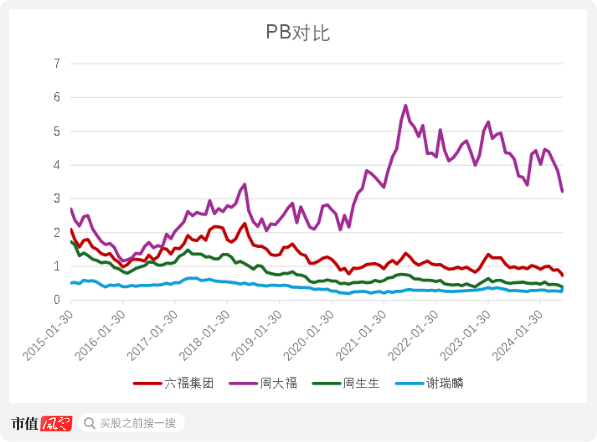

公司当下的PB处于历史最低估值水平,2024年6月的平均PB大致为0.8。

当下香港四大珠宝品牌中,六福集团、周生生和谢瑞麟的PB均处于过去十年的历史低估值区间。相比之下,周大福的PB相对较高,其2024年6月的平均PB大约为3.2。

(来源:公司年报和业绩公告,制图:市值风云APP)

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

推荐阅读

“居然降价这么多?” 北京飞海拉尔直降千元!国内国际机票都便宜了?

相同航班在同为周一的7月15日,仅标价620元,比6月24日的1630元降低了1000元。