赛分科技登陆科创板 实际募资额大幅缩水

医药领域年内首只新股来了。

根据安排,赛分科技(688758)将于1月10日正式上市,上市板块为科创板,此次发行价格为4.32元/股,对应发行后市值约为17.99亿元。本次发行市盈率为39.09倍。公司A股总股本为4.16亿股,其中3950.43万股于1月10日起上市交易。

资料显示,赛分科技是一家专业从事用于药物分析检测和分离纯化的液相色谱材料的研发、生产及销售的高新技术企业。

公司核心产品为应用于生物大分子药物及小分子化学药物分析检测和分离纯化的色谱柱和色谱填料,贯穿药物开发生产的全过程,应用于药物研发、IND申报、临床试验、申请上市、商业化生产等多个环节,是制药企业特别是生物药企从药物早期研发到商业化大规模生产所需要的关键核心耗材。

值得注意的是,此次实现上市,赛分科技实际募集资金为2.16亿元;扣除发行费用后,募集资金净额为1.66亿元。与公司拟募资规模相比,实际募资出现大幅缩水,公司原拟募集资金8亿元,拟投向20万升/年生物医药分离纯化用辅料、研发中心建设项目、补充流动资金3个项目。赛分科技表示,若本次股票发行后,实际募集资金小于上述投资项目的资金需求,不足部分公司将用自筹资金补足。

天使投资人郭涛在接受北京商报记者采访时表示,新股上市未足额募资的原因可能有多方面。首先,市场环境可能是一个重要因素。其次,公司的定价策略也可能影响募资结果。此外,公司的基本面和行业前景也会影响投资者的决策。如果公司所处行业竞争激烈或者盈利能力不强,投资者可能会对公司的未来发展持谨慎态度。最后,宏观经济状况、政策变化等外部因素也可能对募资情况产生影响。

与同行相比,赛分科技市场占有率低,2023年公司国内分析色谱市场占有率约为5.16%,工业纯化(色谱介质)市场占有率约为1.02%,生物大分子色谱介质市场占有率约为1.2%。赛分科技在招股书中直言,与行业内起步较早的海外龙头企业相比仍存在较大差距,较低的市场占有率限制了公司业务的规模效应,可能对未来公司市场开拓及成长性产生不利影响。

此外,赛分科技报告期内盈利规模较小,主要原因为公司工业纯化业务整体上尚处于客户项目导入期,进入商业化生产阶段进而形成规模化采购的客户数量相对有限,且公司相关业务持续研发投入较大。未来随着公司持续加大研发投入和营销力度,短期内可能也会对公司盈利规模产生一定负向影响。

赛分科技表示,由于公司盈利规模较小,抵御下游行业需求波动风险及工业纯化客户采购周期波动风险的能力相对较弱,若下游行业需求放缓、客户拓展进度及项目进展低于预期或公司产品研发不能及时有效满足下游客户需求,则公司盈利规模可能出现波动。

赛分科技基于2024年1—9月经营情况对2024年度经营业绩进行了估计,公司预计2024年度实现营业收入31000万—32000万元,同比增长26.42%—30.5%;预计2024年度净利润7400万—7900万元,同比增长36.65%—45.88%;预计2024年度扣非净利润7000万—7500万元,同比增长52.11%—62.97%。

针对公司相关问题,北京商报记者向赛分科技方面发去采访函,不过截至记者发稿,未收到公司回复。

推荐阅读

再裁员1/4!市值从百亿到1亿,跌去99%后,明星Biotech“挥刀”续命

没钱,往往能遏住绝大多数Biotech脖子。正在渡劫进行时的蓝鸟生物,为续命,连连“挥刀”自救。

铁腕投资人携70亿“杀入”辉瑞,全球CEO要“下课”?

称“好戏还在后头,公司已回归基本面”的辉瑞CEO,正面临着公司历经数次挫折后遭到股东和投资者的极大质疑的境况。

3000亿药品市场,有些企业爆发了

2023年底,我国互联网用户规模10.92亿人,他们在网上购买的医药健康品2924亿元;3000亿线上用药市场,部分企业已经爆发!谁能拒绝?

海王系张思民“断臂”,广东国资拟斥资22亿入主海王生物

海王生物多年的大额亏损、高负债压身消磨了掌舵人张思民的耐心,为求“自保”,张思民将控股权拱手相让给广东国资。

自爆!千亿市值超级独角兽,把自己“作死”了

10年前,贵为基因疗法“独角兽”的蓝鸟生物,是投资人眼中的香饽饽,但如今,手握3个天价商业化产品的蓝鸟,却被扔进了“垃圾桶”,市值仅剩1亿美元出头。

Biotech暴雷!2000万美元投资理财,只拿回20万

7月8日,港股18A上市公司圣诺医药发布公告称:由于公司认购基金所投资的私募债发行人可能违约,预计公司投资基金可能出现重大亏损。

差1厘也不行,湖南最严“价格治理”,清理234个品种

7月17日,湖南省公共资源交易中心发布《关于对挂网药品(2024年第一批)进行价格纠偏的通知》,公示了234个明显不符合湖南省价格管理要求的药品。

辉瑞终止口服RSV疗法开发!聚焦RSV疫苗,与GSK杠上了?

近日,辉瑞宣布终止针对呼吸道合胞病毒(RSV)治疗药物 sisunatovir 的开发。

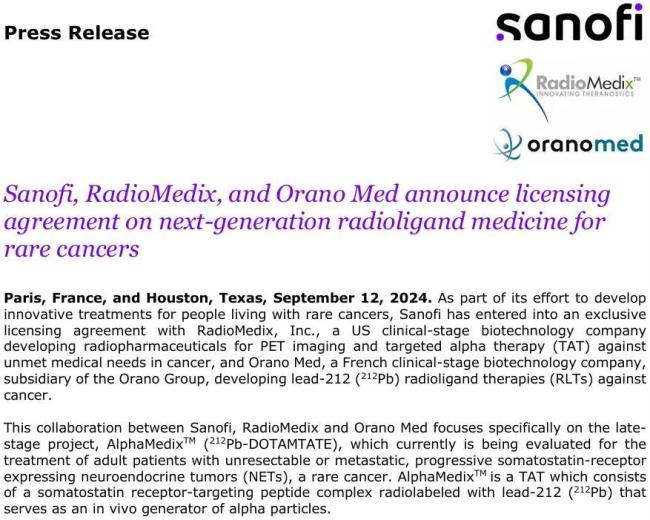

超25亿,核药重磅交易+1

当地时间9月12日,赛诺菲、RadioMedix和Orano Med宣布就罕见癌症的下一代放射性配体疗法(RLT)达成许可协议。

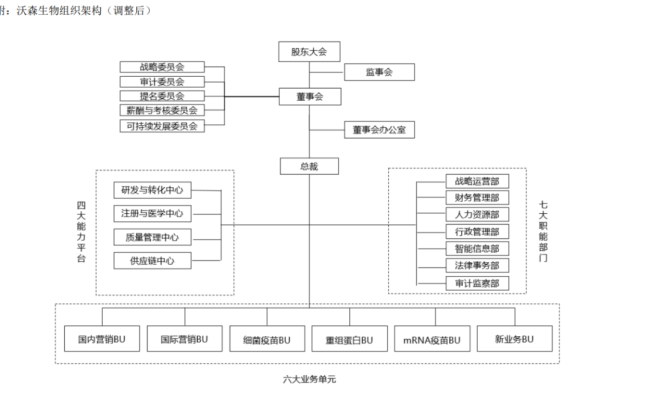

9大总监集体换岗,市值蒸发1300亿的疫苗龙头开启“变奏”

继宣布结束与艾博生物的两项mRNA疫苗合作、重设组织架构后,沃森开启了一场从高层到中层的大幅人事调整,以实现“专业化、年轻化、国际化、沃森化”的建设目标。