生存VS赚钱!百济将盈利,君实减亏,中药、疫苗60%下滑,百家药企预亏90亿?

截至今天,101家A股医药生物上市公司披露的2024年业绩预告情况,已刻画出两大“分水岭”:

创新药与非创新子板块业绩情况南辕北辙,产品线单一的中药企业60%深陷亏损,而科创板大部分“-U”Biotech已能依靠商业化销售额,实现明显减亏;

经营模式独到的药企持续摘得盈利与利润正向增长“双丰收”,洗牌中的CXO与连锁药店仍未从泥潭中脱身。

不过,从整体来看,如果计算这100家披露业绩预告的A股上市药企的净利润总额,亏损是整体趋势,2024全年预计亏损44.59亿-90.72亿元。庞大数字的背后,是行业大势,也是产业结构的调整与升级。

洗牌进行时

伴随2024年结束,A股也进入了全年业绩的预告阶段。E药经理人统计,截至1月20日,在生物医药行业,共有101家A股上市公司和7家港股上市公司披露业绩预报。

强者恒强的戏码依旧在每个子板块上演。中药板块如东阿阿胶不仅预计摘得15亿-16亿元的净利润,增幅也预计高达30%-39%;科创板上市公司三生国健净利润预计为7亿-7.12亿元,增幅高达137.73%-162%。此外,化学制药赛道的国药现代、生物制品公司特宝生物、合成生物学龙头川宁生物、骨科耗材头部大博医疗也都实现了盈利与利润正向增长“双丰收”。

不过,总体业绩情况其实并不乐观,预计亏损和预计净利润下滑的企业数量占比都超过了60%(包括科创板上市公司),净利润降幅最高的企业甚至达到了2500%。

如果观察这些或亏损,或下滑企业的情况,“洗牌”似乎贯穿于每个子板块。

最典型的莫过于中药板块,在A股12家披露业绩预告的企业中,9家预计下滑,净利润下滑幅度最低也达到了44%。其中,振东制药、维康药业和益佰制药是下滑最高的三家公司。而港股唯一披露预告的中国中药,也是下滑阵营中的一员,净利润预计下滑90%-100%。

“产品进入集采/国谈后降价和产品销售未达预期”几乎成为这些业绩“败北”的中药企业们共同的“说辞”。例如益佰制药表示“公司产品注射用洛铂、银杏达莫注射液和复方斑蝥胶囊集采降价影响,导致公司主营业务收入下降约1.9亿元”;大理药业的醒脑静注射液大幅降价后,利润空间被严重挤压,销售不及预期。振东制药的业绩预告显示,其归母净利润下滑11.5亿-13.5亿元,扣非净利润下滑5.7亿-7.9亿元。除了投资损失,产品销量下滑是其亏损的主要原因。

不过,拨开他们产品销售影响背后的原因,其实最终还是受困于产品线单一,抵御风险能力不足。

疫苗行业同样如此。除了万泰生物、华兰生物两家头部企业,金迪克也发布了业绩预告,但三家企业无一逃过下滑命运。

回顾2024全年,疫苗价格战和需求下滑不断给疫苗企业的生存空间施压,而为抢占更多市场份额,头部企业甚至带头降价。越来越卷的竞争趋势下,没有赢家成为最终结果。万泰生物是预计下滑最高的疫苗企业,其全年扣非净利润亏损1.55亿元-2.2亿元,同比减少114.38%-120.4%。

当然,区别于制药和疫苗行业的产品销售导致的业绩下滑,医药商业和CXO板块成下滑重灾区则是由于长期以来的积弊,但最根本的逻辑仍然是行业洗牌。

在医药商业板块中,连锁药店的业绩最为惨淡。一心堂、健之佳尚能在大幅降利中维持略微盈利,规模最大的国大药房甚至可能陷入亏损困境。根据国药一致的业绩预告,预计2024年度归母净利润为5.61亿-7.6亿元,同比下降52.48%-64.92%。其中净利润“腰斩”的主要原因之一就是公司零售板块的剧烈下滑。

在CXO板块,两家披露业绩预告的企业——美迪西与和元生物也都未能实现扭亏。其中,美迪西预计实现扣非净利润-3.67亿元到-2.45亿元,与上年同期相比,将减少1.87亿元到3.09亿元。和元生物预计净亏损2.82亿元-3.39亿元,上年同期净亏损1.28亿元。

摘“U”大战

从101家企业业绩整体情况来看,集体带来好消息的,是未盈利的带“U”药企。

带“U”企业是国内创新药械公司的代表,他们讲述的是创新药从艰难研发,再到寻路商业化的故事。其每一步都在下险棋,也时刻伴随市场的瞩目,其试错、调整的过程,部分构成了中国创新药研发商业化的经验值。

目前,A股尚未摘 “U”的药企还有15家,且绝大多数进入到了产品商业化阶段。而目前已披露业绩预告的有12家,多家企业实现了减亏,如君实生物,迪哲医药,诺诚健华,益方生物,泽璟制药。

带“U”药企传递三则故事。

首先是,国产FIC、BIC创新药的出海“含金量”,正以不同方式被验证。

两大“百字头”造富者——百济神州和百利天恒,目前虽未披露业绩,但已释放积极的信号。“创新药一哥”百济神州,基于巨额研发投入,过去7年时间累计亏损超500亿,这次终于来到了关键分水岭,明确表示要开始“赚钱”了。

1月14日,百济神州发布公告称,根据美国通用会计准则,公司预计将实现2025年全年经营利润为正,即营业收入大于营业成本、销售费用、管理费用及研发费用之总和。

百利天恒,则是以另一路径——以BD大力助力营收增长的代表。今年前三季度,公司实现营收56.63亿元,较上年同期增长1399.22%,营收大幅增长的主要原因系收到合作伙伴BMS基于产品BL-B01D1合作协议的8亿美元不可撤销、不可抵扣的首付款。

自达成授权合作以来,百利天恒股价一度攀升,市值也逐渐走高,市值在约1年时间里近乎翻了9倍。

某种意义上,百济神州和百利天恒以两种途径较好彰显了中国FIC或BIC创新药出海的价值,前者缔造了国内首个十亿美元分子,后者创造了一个BD价值约600亿的大药。

百济是“生来国际化”,2010年成立时就选择“面向全球”;百利天恒基因里虽是一家仿制药企,但2013时就多次对美国生物医药创新生态进行考察,次年从0到1创建了在美新药研发中心——西雅图免疫(SystImmune)。“至少花10年时间去打地基”,这正是诸多受访者如今公认的国际化成功经验,“对此,我们必须持以耐心。”

能“赢”在海外的企业还有一家,君实生物。

自进入商业化以来,君实之路一波三折,特瑞普利单抗是首个上市的国产PD-1,但遗憾没能借助先发优势快速攻城略地;昂戈瑞西单抗在国产PCSK9赛道起了个大早,但也赶了个晚集,去年“姗姗来迟”时,该市场已有信达等药企正在激烈竞争。

但在大航海时代,不得不提的是,君实生物核心产品国际化做的不错。除了中国市场外,特瑞普利单抗已在美国、欧洲、英国、印度、澳大利亚等多地获批。就在今日,君实宣布与利奥制药就该产品在欧洲的商业化达成合作。后者作为欧洲百年药企,在欧洲市场有成熟的药品分销网络,无疑这为君实的商业化增添了亮色。

二是,国产创新“大药”的商业化价值,在国内市场也正以“真金白银”形式所彰显。

神州细胞,预计全年首次实现盈利,摘“U”在即,关键影响因素为一款核心爆品——“首个国产”重组人凝血八因子安佳因。2023年,安佳因上市第3年,销售额约达17.8亿元。凭借产品放量,神州细胞预计2024年营收为24.8亿-25.4亿元,同比增幅超30%;预计净利润为9000万-1.3亿元,与上年同期的-3.96亿元相比,实现扭亏为盈。

此前,已有康希诺、百奥泰、上海谊众和艾力斯4家药企实现盈利并摘 “U”。其中,艾力斯凭伏美替尼的持续“狂飙”,跑出了一条一路向上的曲线,公司预计2024年净利润达14.3亿元,同比增长122%。

三是,带“U”企业集体减亏,还印证了另一大真相:创新药企历经周期震荡波折后,逐渐学会了新的生存法则:聚焦,增效,将长板做长。

仍以君实为例,公司预计2024年收入达19.49亿元,同比增29.71%;净利润为-12.92亿元,同比收窄超40%。原因除了4大商业化新药销售收入较上年增长外,其“提质增效回报”策略、控费效果也起到了很关键的作用。

不过,没在摘“U”之前,对应企业各自仍有风险和难题要面对。如泽璟制药、盟科药业等企业在还在努力摘“U”;“烧钱”厉害的ADC企业迈威生物正在冲击港股。

但话说回来,中国Biotech的韧性其实是超乎预期的,当下其一切内外调整,都是为了更好的释放新药价值。

推荐阅读

艾伯维急了!起诉百济神州

9月12日,国内舆论开始关注到艾伯维起诉百济神州一事,艾伯维称百济的BTK嵌合式降解激活化合物(CDAC)BGB-16673侵犯了自己的商业秘密。

信达、礼来再度牵手!BTK抑制剂新势力崛起,百济神州、诺诚健华等直面多方夹击?

PD-1抑制剂合作虽然受阻,但信达生物和礼来选择在BTK抑制剂上继续携手前行。

科伦博泰开始盈利!百济神州、再鼎、复宏汉霖、亚盛等企业上半年业绩亮眼

在医药行业升级变革和市场洗牌的背景下,头部Biotech/Biopharma企业已经开始逐步“上岸”。

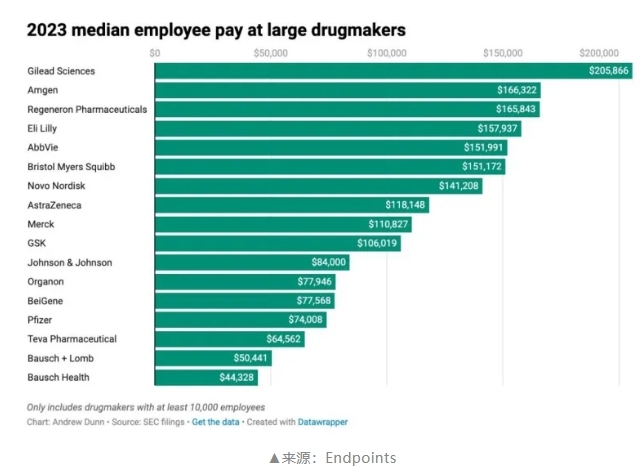

177家美股药企员工薪酬公布!辉瑞下跌,礼来发力,百济、再鼎跻身排行榜!

薪酬中位数超过20万美元的企业,对应医药人共7.2万,仅占177家企业所有员工的5.4%。看来无论在哪个行业,真正能拿到高薪的,永远只是其中很小一部分。

创新药“出海”加速!贝达新产品美国获批,百济、君实、传奇、和黄之后再迎新浪潮?

面对纷繁复杂的全球经济形势,中国医药创新稳健发展,越来越多的中国创新药成功“出海”,大步迈向全球市场。

铁腕投资人携70亿“杀入”辉瑞,全球CEO要“下课”?

称“好戏还在后头,公司已回归基本面”的辉瑞CEO,正面临着公司历经数次挫折后遭到股东和投资者的极大质疑的境况。

海王系张思民“断臂”,广东国资拟斥资22亿入主海王生物

海王生物多年的大额亏损、高负债压身消磨了掌舵人张思民的耐心,为求“自保”,张思民将控股权拱手相让给广东国资。

自爆!千亿市值超级独角兽,把自己“作死”了

10年前,贵为基因疗法“独角兽”的蓝鸟生物,是投资人眼中的香饽饽,但如今,手握3个天价商业化产品的蓝鸟,却被扔进了“垃圾桶”,市值仅剩1亿美元出头。

辉瑞终止口服RSV疗法开发!聚焦RSV疫苗,与GSK杠上了?

近日,辉瑞宣布终止针对呼吸道合胞病毒(RSV)治疗药物 sisunatovir 的开发。

惨淡!明星企业欠900万房租,被产业园区告上法庭

近日有媒体报道,在“广州国际生物岛”上的一家明星IVD企业,因欠下900万房租被园区诉至公堂,银行账户和股票遭到冻结。

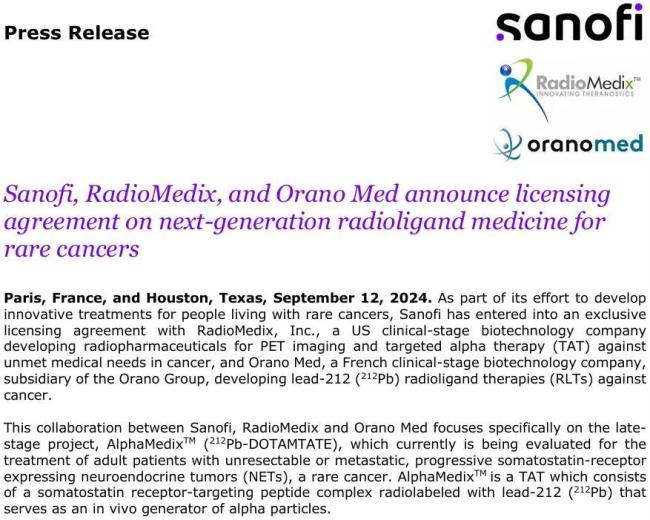

超25亿,核药重磅交易+1

当地时间9月12日,赛诺菲、RadioMedix和Orano Med宣布就罕见癌症的下一代放射性配体疗法(RLT)达成许可协议。

9大总监集体换岗,市值蒸发1300亿的疫苗龙头开启“变奏”

继宣布结束与艾博生物的两项mRNA疫苗合作、重设组织架构后,沃森开启了一场从高层到中层的大幅人事调整,以实现“专业化、年轻化、国际化、沃森化”的建设目标。