聚慧食品“量增价减”,行业第四仍难摆脱价格战

过去,餐饮企业依靠厨师经验决定口味;如今,连锁品牌借助标准化调味方案降低后厨成本和提升运营效率。

近日,聚慧食品科技股份有限公司(以下简称“聚慧食品”)递表港交所,这家自2008年成立、深耕复合调味品定制领域近20年的企业,已跻身行业第四,服务超过13万家餐饮门店。

2025年,聚慧食品销量增至5.54万吨,但收入和净利润却双双下滑,产品平均售价连续三年走低。

对于已经跻身行业第四的聚慧食品而言,规模扩张并未同步转化为更强的盈利能力,研发投入也尚未形成支撑产品溢价的竞争壁垒。

在超过1000家参与者的复合调味品定制市场中,如何将客户资源、研发能力和生产能力转化为议价能力,或将成为聚慧食品未来发展的核心考验。

高复购率不等于高议价权

聚慧食品成立于2008年,是中国首批复合调味品定制品企业之一。截至2026年3月31日,聚慧食品已服务超过13万家餐饮门店,其中包括海底捞、老乡鸡、呷哺呷哺等多家知名餐饮企业。

传统调味品企业通常采取标准化生产模式,即先研发并生产固定配方的产品,再通过渠道销售给消费者。

而聚慧食品的“复合调味品定制品”更接近解决方案型供应模式,先由餐饮企业提出具体需求,调味品企业根据门店场景、口味要求和成本目标进行配方研发,最终生产专供产品给餐饮门店。

作为面向B端的定制调味品企业,聚慧食品拥有较稳定的客户关系,招股书显示,2023年至2025年,聚慧食品客户复购率分别为54.2%、64.3%和72.1%,前十大客户平均合作年限达6.7年。

不过,高复购率并不意味着高议价权,对于聚慧食品而言,稳定的客户关系更多体现的是其定制开发能力,而非对客户形成了绝对的价格掌控力。

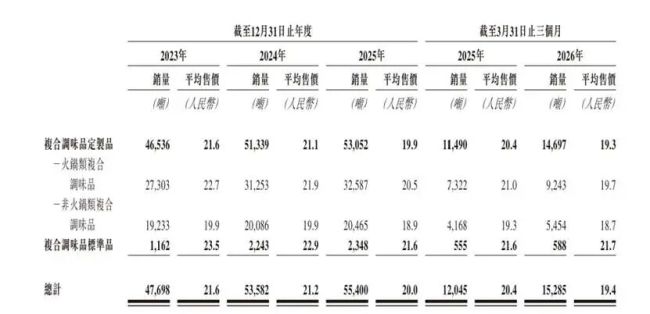

财务数据侧面印证这一点,2025年,聚慧食品实现收入11.06亿元,同比下降2.6%,但销量却由2024年的5.36万吨增长至5.54万吨,呈现“销量增长、收入下降”的局面。

进一步来看,公司整体产品平均售价由2024年的每公斤21.2元下降至2025年的20元,其中复合调味品定制品平均售价从每公斤21.1元下降至19.9元。

聚慧食品“量增价减”的背后,是复合调味品定制赛道竞争加剧带来的压力。

据弗若斯特沙利文资料,2025年中国复合调味品定制品市场参与者超过1000家,前五大企业合计市占率为26.3%,市场仍处于高度分散阶段。作为行业第四名,聚慧食品市占率也仅为4.5%。

扩产背后产能消化能力仍需观察

聚慧食品虽然已经跻身行业头部阵营,但在复合调味品定制赛道,解决餐饮标准化问题已经不再是稀缺能力。

随着参与者不断增加,餐饮企业的选择也越来越多,行业竞争正在从“能否提供标准化解决方案”,转向“谁能在保证品质的同时提供更低成本的方案”。

聚慧食品在招股书中写到,截至2026年3月31日,公司拥有69人的研发团队,研发人员覆盖食品科学、风味技术、发酵研究等领域,并拥有16项发明专利以及50项著作权。

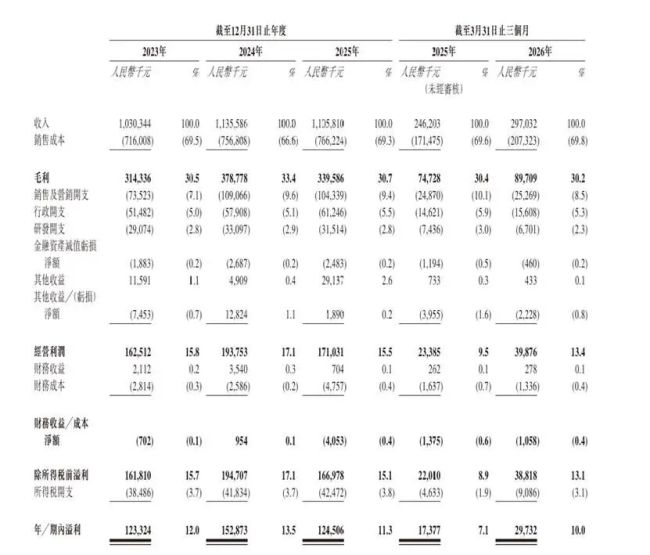

2023年至2025年,公司研发投入分别为2910万元、3310万元和3150万元。2025年聚慧食品研发投入占收入比例约为2.85%。相比之下,调味品龙头海天味业2025年研发投入占比约为3.17%,二者处于相近水平。

从经营结果来看,技术能力帮助聚慧食品提升了产品开发和客户定制能力,却未能完全抵消行业竞争带来的价格压力。

2023年至2025年,聚慧食品毛利率分别为30.5%、33.4%、30.7%,进入2026年一季度,公司毛利率降至30.2%。

当定制化逐渐成为行业共识,研发能力或决定进入市场的门槛,但未必能够成为长期提高盈利能力的护城河。

此外,招股书显示,聚慧食品此次IPO募资用途包括产能建设,而从现有产能利用情况来看,公司产能消化能力仍需观察。

其中,合川基地过去几年产能利用率较高,但2025年已从2024年的98.1%下降至72.6%;沭陵基地利用率则从2024年的61%进一步下降至2025年的54.8%。截至2026年一季度末,合川基地产能利用率回升至75.6%,但仍未达到此前满负荷状态。

对于聚慧食品而言,上市或许能够帮助公司进一步扩大产能、提升规模,但当越来越多企业能够提供类似解决方案时,如何让客户愿意支付更高价格,才是决定公司未来盈利空间的关键。

推荐阅读

惠发深耕特色食品供应链,破局食品产业内卷

近日,潍坊(诸城)食品农产品及食品机械国际精准采购节暨中国特色食品出海合作大会同期举办,惠发食品牵头打造的特色食品供应链平台成为全场焦点。

联合利华加速退出食品赛道

3月20日,联合利华发布声明表示,公司已收到针对其食品业务的收购要约,目前正与味好美公司(McCormick&Company,Inc.)进行商讨。

并购清盘同步,天味食品的“加减法”

一边斥资收购关联业态公司股权,一边剥离无营收项目及时止损,从天味食品“一增一减”的两则公告中,不难看出其回归主业的意图。

调料不好卖了?仲景食品开卖“西洋参”

今年调味品市场的残酷性有目共睹,作为刚跻身10亿“俱乐部”的仲景食品股份有限公司(下称“仲景食品”)也感受到了压力,不得不寻求更多的业绩增长点。

营收净利双降,天味食品业绩“踩刹车”

天味食品近日发布的2025年年报显示,公司在2025年营收、净利双双下滑,三大主营产品全线下探,线下渠道承压明显。

渠道失衡,量贩零食“抑制”住了亲亲食品的业绩增长?

最近两年,量贩零食成为整个休闲零食行业为数不多的增长渠道,但正因如此,也让那些在通路渠道根基薄弱的企业遭遇“顾此失彼”。