本土大药厂,集体大“反攻”

2025年,恒瑞的创新药收入占比已突破40%,中生制药创新药营收突破120亿元,翰森创新药与合作产品销售收入占营收比例超七成……这些成果印证了一个真理:利润寒冬不是终点,而是新生的起点。

2018年,中国医药行业迎来了一场“大地震”——国家药品集采政策落地,仿制药的暴利时代彻底终结。对于习惯了“躺着赚钱”的中国药企来说,这无异于一场生存危机。正是这场“利润寒冬”,倒逼中国药企集体觉醒。当仿制药无法再支撑增长时,“转型创新”从口号变为生死存亡的必选项。

有报告数据显示,中国仿制药产业国产化率高达90%,但2020年创新药研发投入占比不足5%。集采的“断臂求生”效应,反而加速了行业出清。

“过去我们靠仿制药赚钱,但未来必须靠创新药活下去。”曾有药企高管在行业会议上直言,这是一种从“挣仿制药的快钱”到“创新的长期主义”的转变。

这种共识背后,是中国传统药企开启自身商业逻辑的重构:用过去仿制药挣来的现金流反哺创新研发;通过BD快速补足研发短板;将创新药推向欧美市场,实现价值跃升。

2025年,头部药企研发投入占比已普遍超过15%,恒瑞、中生制药、翰森、信立泰们在用“自主研发+BD+出海”的种种策略构建了自己新的护城河。

在集采后的转型浪潮中,传统大药企们展现出惊人的战略韧性:或深耕自主研发,或借力资本并购,或押注前沿技术,最终殊途同归——找到属于自己的“第二增长曲线”。

“雄狮”在悬崖边前觉醒

作为从仿制药向创新药转型的药企来说,集采对原有的仿制药业务造成冲击将进一步影响到上市公司的业绩和股价表现。

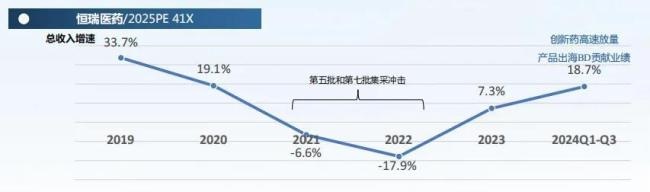

恒瑞自2021年6月之后的大幅下跌就是这个底层逻辑。

受集采的影响,恒瑞长期以来的快速增长态势戛然而止。2021年Q3单季度公司的收入下滑14.84%,并且迟迟未能转正,此后几个季度的收入一直陷入负增长,直到2023年Q1才开始转正。

不同于很多仿制药公司一款或几款大品种落入集采,业绩出清大概花费1-2年的时间,恒瑞的仿制药大品种众多,像白蛋白紫衫醇、环磷酰胺、伊立替康、阿曲库铵、碘克沙醇、非布司他……一系列仿制药大品种集采持续的影响着恒瑞医药的收入,直到今天也没有完全结束。2024年七氟烷、碘佛醇、布托啡诺三个超10亿元的大品种受到省级集采的影响,若后续国采落地,或许还会对业绩有影响。由此来说,这也是为什么这些年恒瑞的创新药收入不断增长但总营收依旧承压的原因。

或许也是“看开”了这一层,市场对恒瑞的预期,从最开始的集采受损变成了困境反转。

市场在变,恒瑞也在变,创新和国际化是恒瑞两大要务。创新力自不必说,恒瑞至今累计研发投入超400亿元,从2021年到2023年,每年的研发投入都在60亿元以上;2024年上半年,公司研发投入达38.6亿元,同比增长26.23%。而且,近年来恒瑞的研发投入占营业收入比重都在20%以上,放眼全球也算得上名列前茅。

巨大的研发投入形成了恒瑞的超强管线储备。Citeline发布的“2024全球制药公司管线规模TOP25”榜单中,恒瑞位列第8,管线涵盖逾90款候选新分子实体创新药及八款处于临床及更后期阶段的其他在研创新药,包括30多款处于关键性临床研究及更后期阶段的在研创新药,共开展约400项临床试验,包括超20项海外临床试验。

另一个亮点则是对外授权。2023年,恒瑞的EZH2抑制剂SHR2554、TSLP单抗SHR-1905、马来酸吡咯替尼、PARP1抑制剂HRS-1167、Claudin-18.2 ADC SHR-A1904等产品的授权交易总额超过40亿美元。一年五笔对外BD,追平了2018-2023五年的总和。2024年5月,恒瑞更是完成一起Newco,将具有自主知识产权的GLP-1类创新药HRS-7535、HRS9531、HRS-4729在除大中华区以外的全球范围内的独家权利有偿许可给美国Hercules公司。就在3月25日,恒瑞与默沙东达成一笔总额19.7亿美元的交易,产业再次“震惊”恒瑞的BD能力。

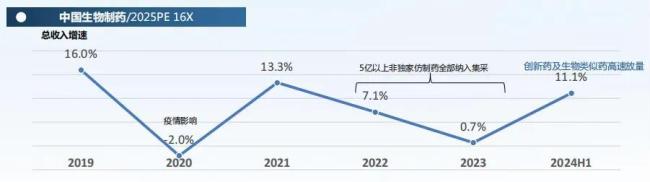

拥有昔日“首仿之王”正大天晴的中国生物制药,公司首席执行长谢承润在3月20日的业绩说明会上直言,目前公司仿制药大单品基本已经纳入集采,相关影响接近出清。

中生制药的集采穿越之旅,更像是一场“单骑救主”。

中国生物制药昔日的当家产品恩替卡韦、厄贝沙坦/氢氯噻嗪、瑞舒伐他汀、氟比洛芬酯等等都经历过集采中标、落标、大幅降价导致市场萎缩的“洗礼”,“王牌”产品收入占总营收的比重不断下滑。有统计显示,2022-2023年期间,中国生物制药5亿元以上非独家仿制药全部纳入集采,这也导致其在2023年总营收仅维持0.7%的增长。

但如今从积极的角度来看,集采重压下,中生制药的业绩并未断崖式下跌,离不开创新药产品收入的接棒。“功臣”之一,就是安罗替尼。2018年5月,正大天晴药业自主研发的1.1类新药安罗替尼获批上市,这是一款口服的新型小分子多靶点酪氨酸激酶抑制剂(TKI),可强效抑制VEGFR、PDGFR、FGFR和c-Kit等多个靶点,具有抗肿瘤血管生成和抑制肿瘤生长的双重作用,而且选择性高。中生制药对安罗替尼期望甚高。当初在公告里,公司称“是本集团发展史上一个里程碑式的事件”,“是本集团向肿瘤领域进军所取得的重大突破”。

而安罗替尼也不负众望。在传统优势板块被集采围剿、营收持续下降时;安罗替尼“力挽狂澜”,稳定住了局面。这也让中生制药更加坚定的All in创新药。随着2024全年业绩的发布,市场惊喜的发现中国生物制药创新产品收入迈过百亿元大关,达到120.6亿元,增长21.9%,创新产品占总收入比例达41.8%。

如中生制药一般早早布局创新的还有翰森制药。早在仿制药全盛的2002年,翰森就开始了1.1类创新药的研发。前瞻布局创新并持续研发投入,翰森制药已经进入了创新成果进入密集收获期,2024财报显示,其创新药收入占比攀升至77.3%。从BD的维度来看,自2019年起,翰森通过外部合作拓宽管线,近五年累计达成超20项BD合作,其中既有成熟的创新产品,也有早期高差异化项目,更有赋能研发如siRNA等高壁垒技术平台。

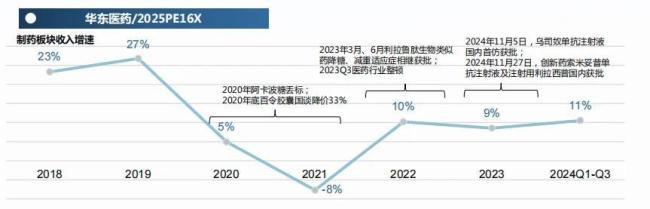

相较于恒瑞与中国生物制药受到多批集采蔓延多年的“长痛”影响,华东医药的“痛”则是迅雷不及掩耳。

当家产品阿卡波糖片集采丢标、股票应声跌停、一天市值蒸发40亿,华东医药在2020年一月第二轮集采中遭到“斩杀”时隔多年依然让人记忆犹新。屋漏偏逢连夜雨,在2020年医保谈判中,百令胶囊的新医保支付标准较彼时全国最低省级医保支付价格降低超30%。核心产品的大幅降价与集采丢标,医保控费叠加集采的压力,全年营收336.83亿元,同比下降4.97%,是近10年来首次下滑,扣非净利润24.29亿元,同比下降5.62%。

阵痛之下,华东选择了一条最快的路——购买创新资产。从2020年至2024年中,华东医药和至少24家药企达成合作,既有对股权收购,也有License-in产品管线的商业化权益,领域也是广泛,自免、ADC、CAR-T、医美,都是华东医药的囊中之物。

头部大Pharma穿越集采的路径,既有恒瑞、中生制药、翰森这样依靠自主研发的,也有类似于华东医药靠License-in翻盘的。而孰优孰劣,也要取决于市场环境、企业战略和管理能力。就像一千个读者心中有一千个哈姆雷特一样,1000家企业,在面对集采冲击下,也有1000种活法。

小巨头的组合拳

不同于恒瑞、中生制药、华东并不相同的“大象转身”,在细分领域做到极致的小巨头们,同样有自己穿越周期的“36计”。

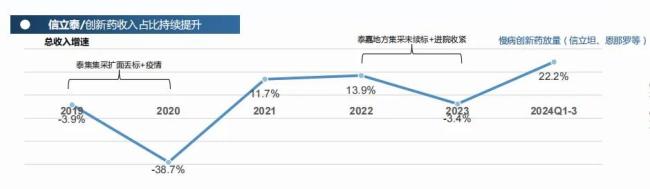

如果有人给中国的药品集采写一本书,那在“2019年4+7扩围”这一章,一定会有三个“难兄难弟”的名字——信立泰、恩华药业、京新药业。

信立泰丢标跌停的故事不用赘述,在这场“4+7”扩围中,和信立泰一起丢标跌停的,正是京新药业和恩华药业。京新药业核心产品之一的瑞舒伐他汀钙片未中标、恩华药业因利培酮片丢标。

他们还有一个共性的特征:都是某一细分赛道的小巨头。这也难怪,当核心大单品失去未来的市场,业绩与股价都遭遇崩盘。

怎么救?赛道不同但药方有异曲同工之妙:重新专攻某一领域。

信立泰选择聚焦心血管,垂直深耕、对产品迭代升级,他的转型之路也显得“低调而专注”。在砍掉非核心业务后,信立泰全力投入心血管领域创新药研发。

东方证券统计,自2022年以来,信立泰共获批了5款产品,其中3款产品于2024年获批。五款产品分别是苯甲酸福格列汀片、阿利沙坦酯氨氯地平片(SAL0107)、沙库巴曲缬沙坦钠片、恩那度司他片、特立帕肽注射液,适应证分别为2型糖尿病、高血压、慢性心衰和高血压、非透析肾性贫血、骨质疏松症。

不做大而全,只做心血管领域的信立泰的坚持,证明了垂直赛道的长期价值。

2024年以来,信立泰的营收增长主要受益于新产品推动,2024年前三季度业绩创下近5年来最好水平,原因主要有两个,一是存量仿制药销售占比大幅降低;二是积极布局创新转型,研发投入不断加大,多款创新产品获批上市并且进入医保放量。此外,公司研发管线储备丰富,创新驱动力有望继续保持,如JK07(心衰适应症)全球II期数据优异,预计2026年上市;高血压新药阿利沙坦酯通过医保放量,2025年销售额突破30亿元。

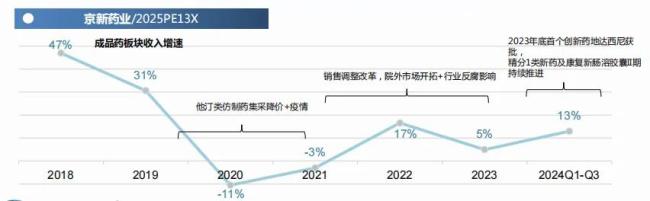

同为仿制药时代心血管龙头的京新药业的转型,更充满“逆袭”色彩。

京新药业核心产品瑞舒伐他汀则在2018年以低价中标,而2019年在“4+7”带量采购全国扩围中又直接丢标,股价应声跌停。2020年,瑞舒伐他汀钙片丢标以及集采降价的影响折射在其财报上,当年营收为32.58亿元,同比下降10.66%,其中核心业务心脑血管管线销售收入7.93亿元,同比下降31%。

集采失利让京新“消化”了足足两年。转折在2022年出现。虽然自瑞舒伐他汀、匹伐他汀等核心产品纳入集采后,心血管产品线贡献削弱,但是精神产品管线却借助集采实现以价换量,收入逐年增长,市占率稳步提升,而消化管线收入相对稳定。到了2022年,京新药业的心血管、精神、消化产品条线收入分别为5.9亿,5.7亿和4.3亿,其中心血管业务收入在连续两年下降后有了回升,精神业务则连续4年增长。

通过“优化营销和市场策略,渠道拓展迅速,做强重点产品优势”战略“穿越”集采的京新,选择在既有优势领域加码创新,补充精神神经与心血管核心治疗领域产品管线。

成果也来的很快。2023年,京新迎来了自己的首个创新药上市——失眠1类新药地达西尼,一举打破了国内16年来没有治疗失眠的创新药上市的局面,适用于失眠患者的短期治疗,其GABAA受体选择性部分激动剂机制为全球首创,在运动障碍、后遗效应、耐受性、药物相互作用、身体依赖性等方面具有一定优势。这一新药上市,稳固了京新在精神神经领域的地位,并且有望打开新的增长动能。

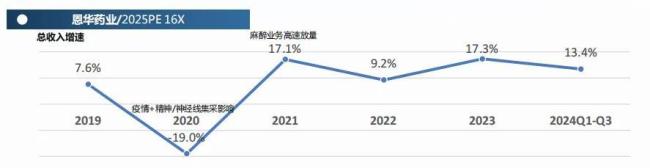

恩华药业则是在麻醉赛道的“守正出奇”。复盘恩华药业的转型,颇具“防守反击”色彩。

恩华的“低谷”出现在2019-2020年,受疫情与精神/神经线产品集采的影响,2020年财报业绩下滑19%。

但恩华的反弹非常迅速,2021年业绩就实现17%的增长。“救星”在于恩华选择“主动出击”,涉足镇痛领域的四款新晋重磅产品——羟考酮、瑞芬太尼、舒芬太尼、阿芬太尼。除瑞芬太尼在10年前上市,剩下三款均在2020年及之后获批。

凭借麻醉药物的严格管制的政策壁垒,其瑞芬太尼、舒芬太尼等品种市占率保持第一。同时,恩华向精神神经领域延伸,抗抑郁新药赛利尼纳入医保后放量显著。研发支出占营收比例也明显提升,2019年占比为4.6%,2023年占比已达12.2%,在研的70余个项目中,创新药占到3成。

A股近500家医药类上市公司里,如果用“营收及利润连续5年以上保持增长,且于2018年(含)上市的企业”这个维度来筛选,仅有不到20家药企,这其中便有恩华药业。若看近三年的业绩,恩华药业复合增长率在15%。这种强劲的韧性,也让恩华药业跻身于2024年中国医药上市公司竞争力20强第14位。

在集采带来的生存突围战中,传统药企们展现出的“战略多样性”,仿佛八仙过海,各显神通。而目的只有一个——告别仿制药时代。

推荐阅读

中国最老牌的创新药,连续遭遇专利狙击

2月6日,微芯生物发布公告,收到了国家知识产权局发出《无效宣告请求受理通知书》的通知,南京正大天晴对西达本胺发出了一项专利无效宣告申请。

66倍超额认购,反向NewCo成中国创新药“第三种生路”?

49.34亿港元,66.2倍超额认购,维昇药业3月21日将在港交所挂牌上市的消息备受瞩目。

对药企强制索要30%“回扣”,英国全民公费医疗“吓退”创新药?

NHS的困境,恰为全球医保改革敲响警钟——在成本与创新、效率与公平的天平上,单一维度的“省钱逻辑”,注定是一剂甜蜜的毒药。